Με βήμα… σημειωτόν κινείται τον τελευταίο (πολύ…) καιρό το Χρηματιστήριο της Αθήνας καθώς τα ζητήματα που απασχολούν τους επενδυτές είναι πολλά. Οι μεγάλες γεωπολιτικές αβεβαιότητες και η πολιτική των κεντρικών τραπεζών στο θέμα των επιτοκίων είναι τα μεγάλα εξωτερικά μέτωπα.

Στο εσωτερικό, τα μεγάλα ποσά που πρέπει να «σηκώσει» το Χ.Α. (λ.χ. το placement της Εθνικής Τράπεζας και η αύξηση μετοχικού κεφαλαίου της Cenergy) και τα οικονομικά μεγέθη των εταιρειών για το α' εξάμηνο του έτους κυριαρχούν. Και βέβαια, δεν λείπουν θέματα που αφορούν την πορεία της οικονομίας, ελληνικής και παγκόσμιας.

Στο περιβάλλον αυτό, παρότι οι μεσο-μακροπρόθεσμες προοπτικές της ελληνικής αγοράς παραμένουν θετικές, οι αναλυτές επιμένουν στην τακτική του stock picking μέχρι το τέλος του έτους και επιχειρούν να διακρίνουν τις μετοχές που μπορούν να κάνουν τη διαφορά στο ταμπλό του Χ.Α.

Μετά και τα αποτελέσματα του β’ τριμήνου, η Metlen Energy & Metals, η Aegean Airlines, o ΟΠΑΠ, η Cenergy Holdings, η Sarantis, η Fourlis, η Κρι Κρι και η ElvalHalcor είναι κάποιες από τις πιο πρόσφατες επενδυτικές συστάσεις των Ελλήνων αναλυτών για το τελευταίο τετράμηνο του έτους.

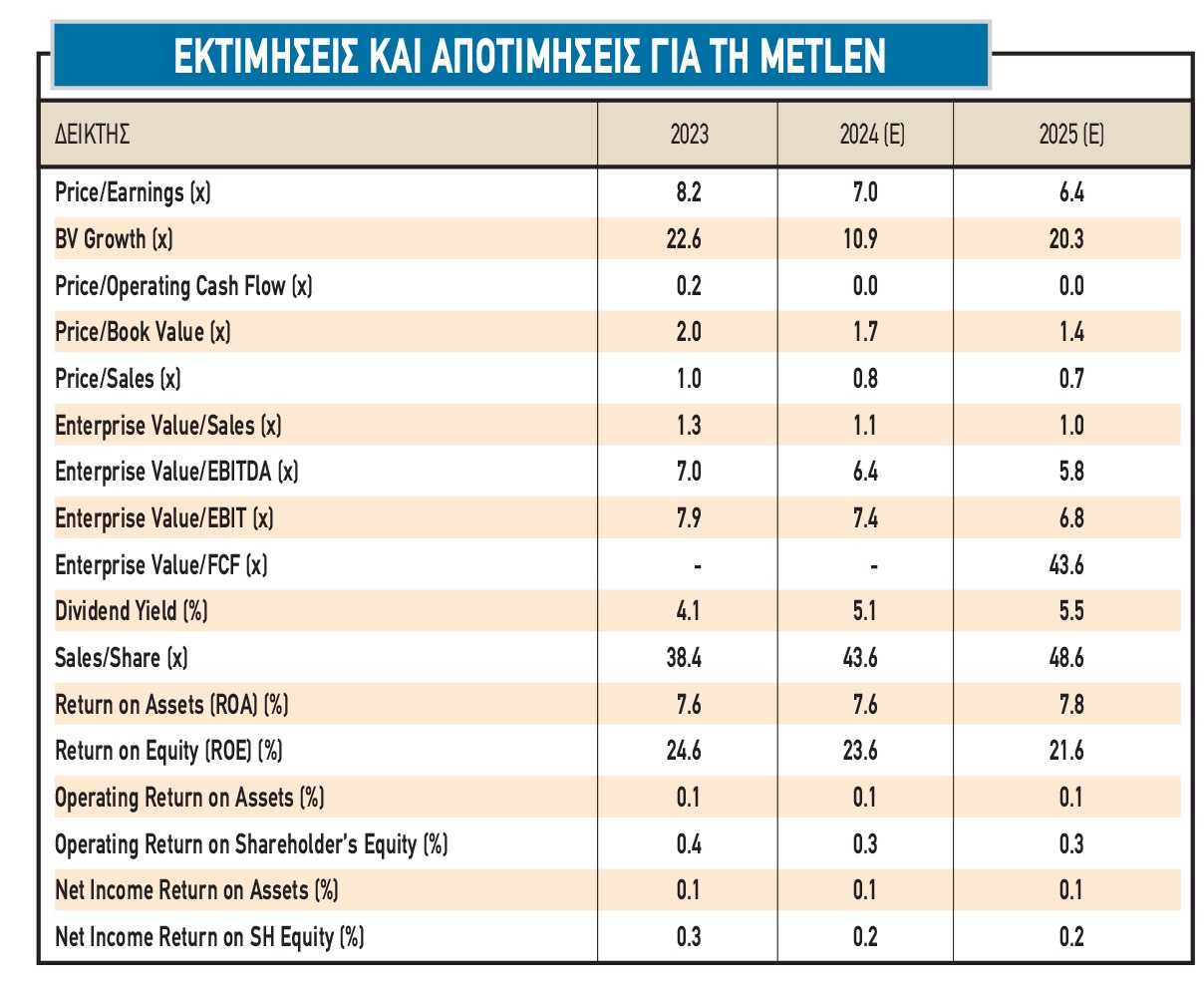

1. Μetlen Energy & Metals: Η NBG Securities επισημαίνει ότι οι νέοι παράγοντες και οι πρόσφατες συμφωνίες υποδηλώνουν ότι το δυναμικό ανάπτυξης παραμένει άθικτο και αυξάνουν την τιμή στα 51,30 ευρώ από τα 51, ενώ η σύσταση «υπεραπόδοσης» διατηρείται.

H νέα τιμή-στόχος στα 51,30 ευρώ (από 51,0 ευρώ) προκύπτει από τη λεπτομερή προσαρμογή των κερδών μετά την ανακοίνωση των αποτελεσμάτων του α’ εξαμήνου. Από πλευράς αποτίμησης, η Metlen διαπραγματεύεται επί του παρόντος με δείκτη EV/EBITDA για το 2025 σε 5,8 φορές, που συνεπάγεται «αδικαιολόγητο» 21% discount σε σχέση με τους ανταγωνιστές της (σταθμισμένο EBITDA), λαμβάνοντας υπόψη την ποιότητα των κερδών της, τη δυναμική ανάπτυξης και την υποστήριξη της αποτίμησης των περιουσιακών στοιχείων ΑΠΕ που προκύπτουν από την πρόσφατη δραστηριότητα συγχωνεύσεων και εξαγορών και τις αναμενόμενες μειώσεις των επιτοκίων.

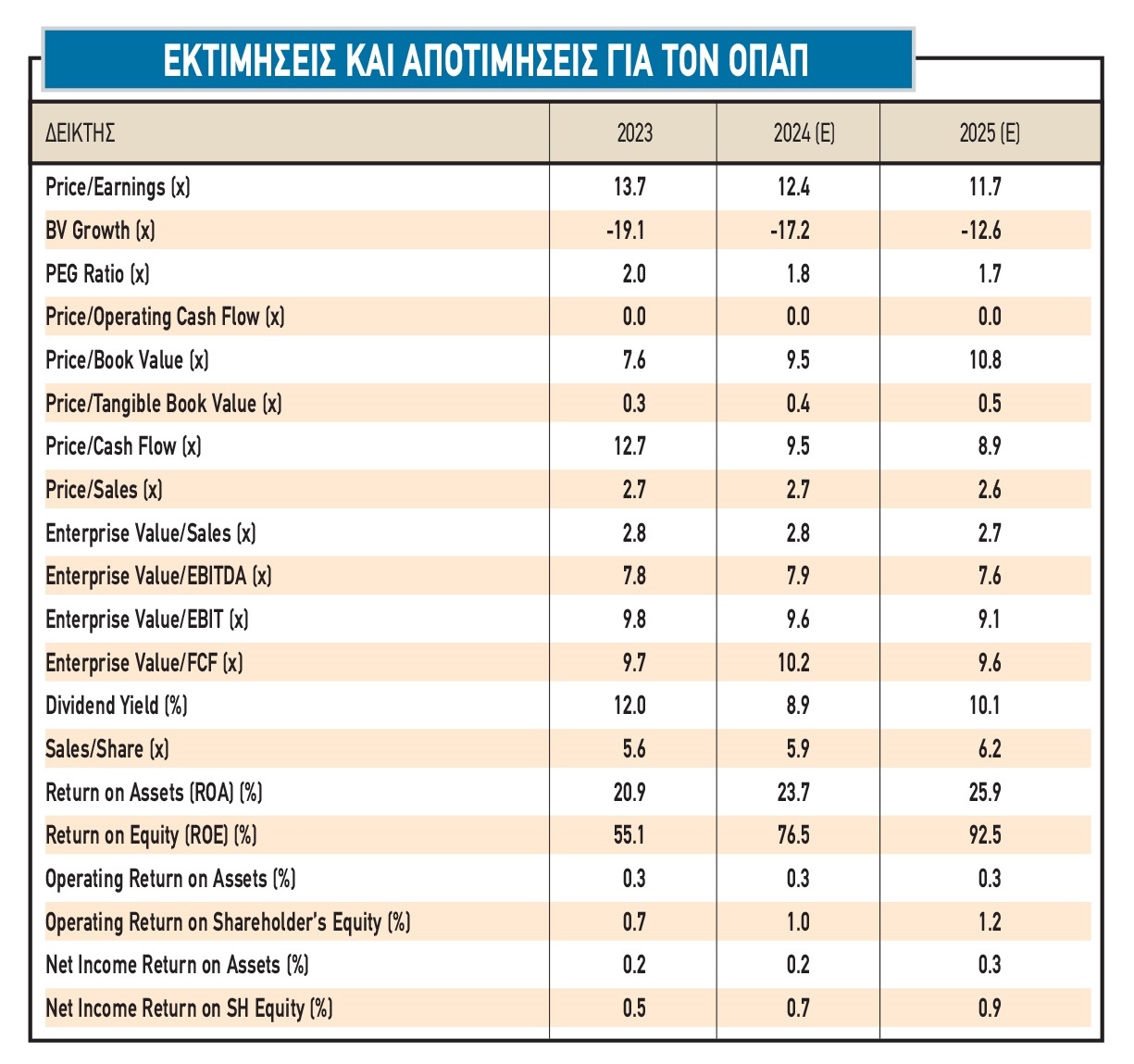

2. ΟΠΑΠ: Η Euroxx Χρηματιστηριακή αναπροσαρμόζει τις εκτιμήσεις της και επαναλαμβάνει τη σύσταση «υπεραπόδοση» («οverweight») με τιμή-στόχο 18,6 ευρώ ανά μετοχή. «Η εταιρεία ανακοίνωσε ένα σταθερό β’ τρίμηνο, σύμφωνα με τις προσδοκίες, ενώ ανακοίνωσε επίσης ενδιάμεσο μέρισμα 0,60 ευρώ ανά μετοχή, πάνω από τις εκτιμήσεις μας και τις εκτιμήσεις της αγοράς. Η επενδυτική θέση του ΟΠΑΠ με βάση την απόλυτη απόδοση, δεδομένου του ιστορικού και της βιωσιμότητας των μερισματικών διανομών, οι οποίες μεταφράζονται σε μερισματική απόδοση 10% με 11% στις προβλέψεις μας για το 2024-2026, ανεβάζει τη συνολική απόδοση στο περίπου 25%. Η μετοχή διαπραγματεύεται στο 2024 με 7,9 φορές τον δείκτη EV/EBITDA και 12,1 φορές τον δείκτη P/E, προσφέροντας μερισματική απόδοση 10,3%».

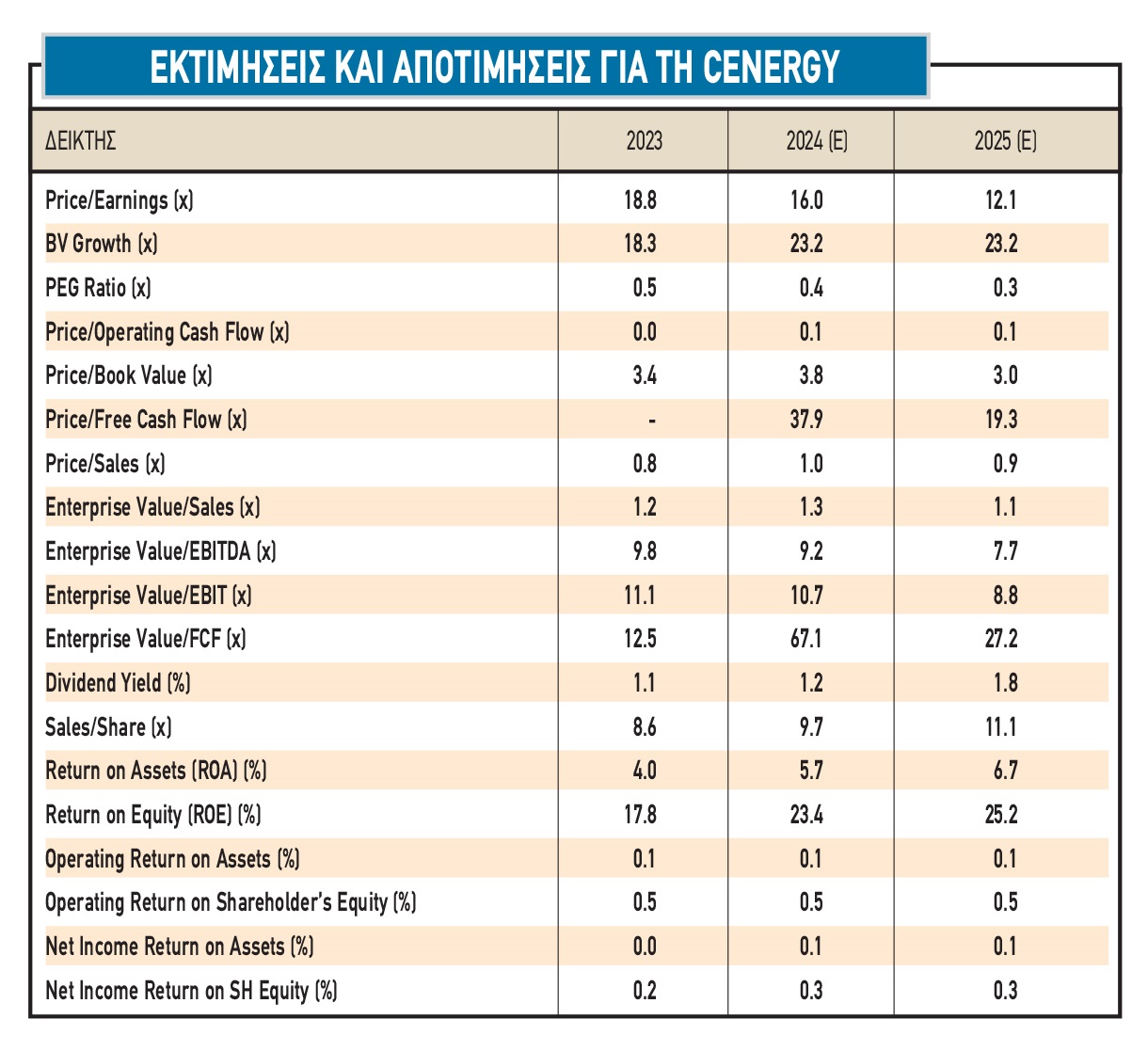

3. Cenergy Holdings: Η Alpha Finance αναβαθμίζει τις προβλέψεις της, εκτιμώντας ότι η εταιρεία θα συνεχίσει να δημιουργεί ισχυρές ελεύθερες ταμειακές ροές και υψηλούς δείκτες αποδοτικότητας ROIC, με την ολοκλήρωση της αύξησης της παραγωγικής δυναμικότητας στις υπάρχουσες μονάδες στην Ελλάδα να αποτελεί καταλύτη για την αύξηση του ανεκτέλεστου υπολοίπου (3,38 δισ. ευρώ το εξάμηνο).

Παράλληλα, η χρηματιστηριακή αναθεωρεί προς τα πάνω την τιμή-στόχο για τη Cenergy Holdings κατά 47%, στα 12,30 ευρώ από 8,35 προηγουμένως, διατηρώντας παράλληλα τη σύσταση «buy», με το περιθώριο ανόδου να ανέρχεται σε 30% από τα τρέχοντα επίπεδα της μετοχής.

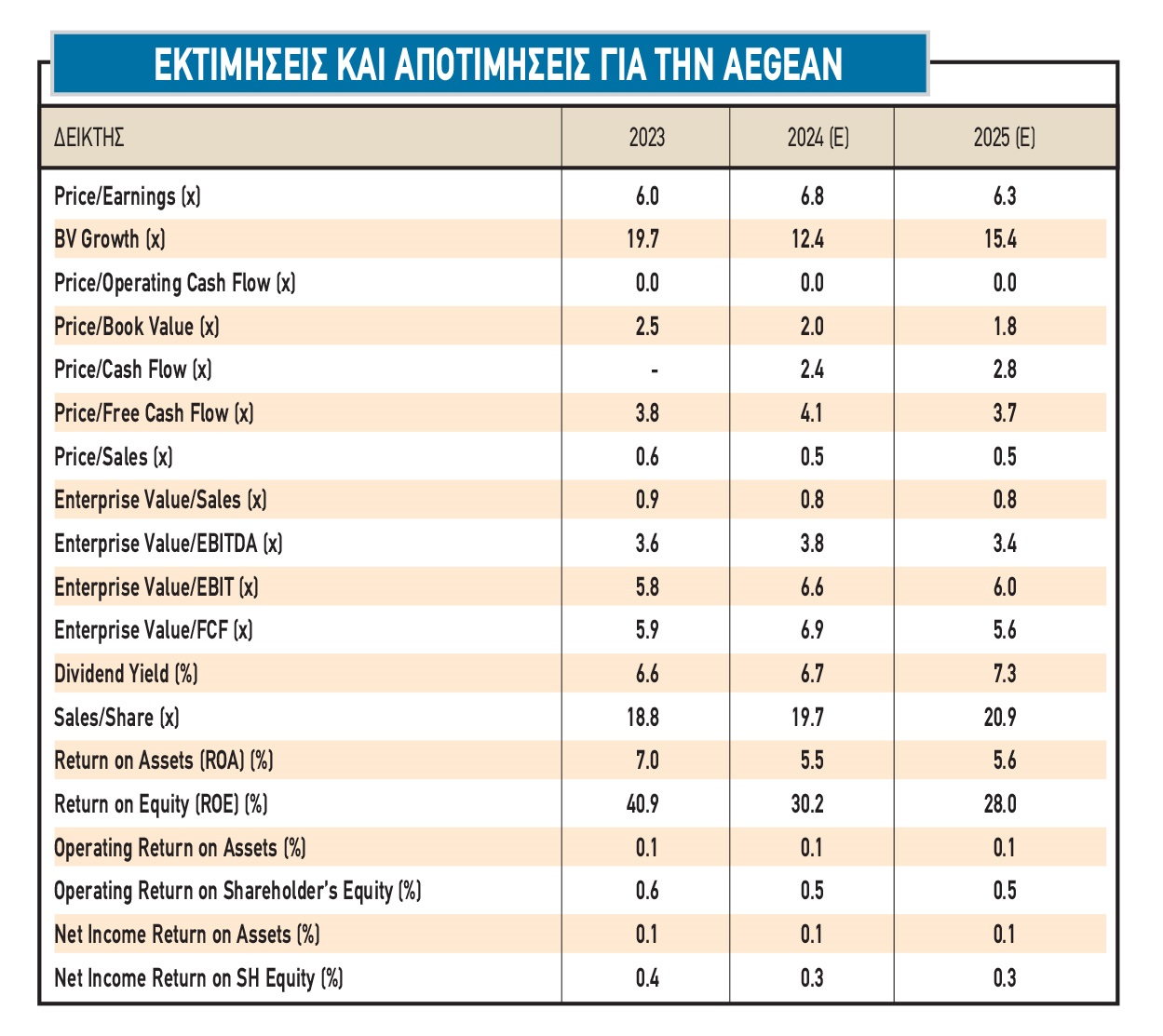

4. Αegean Airlines: Η Axia και η NBG Securities επισημαίνουν ότι τα αποτελέσματα β’ τριμήνου ήταν σταθερά, με υψηλές ταμειακές ροές, υψηλό ταμείο και ισχυρό ισολογισμό. Η Axia εκτιμά ότι η Aegean Airlines δημοσίευσε ένα σταθερό σύνολο αποτελεσμάτων, με κερδοφορία σύμφωνη με τις προσδοκίες της. Η αεροπορική εταιρεία σημείωσε έσοδα ύψους 480,3 εκατ. ευρώ (+7% σε ετήσια βάση), EBITDA 114,4 εκατ. ευρώ (-5% σε ετήσια βάση) και καθαρά κέρδη 43,9 εκατ. ευρώ (-15% σε ετήσια βάση). Τα ASK που προσέφερε η αεροπορική εταιρεία ξεπέρασαν τα επίπεδα του 2023 κατά 10% και ο συντελεστής πληρότητας αυξήθηκε σε 81,2% από 82,6% το β’ τρίμηνο πέρυσι. Η Axia έχει θέσει σε καθεστώς αναθεώρησης την τιμή-στόχο και τη σύσταση για τη μετοχή.

Η NBG Securities εξηγεί ότι ο αυξημένος ανταγωνισμός, οι χαμηλότεροι συντελεστές πληρότητας και οι αντίξοες συνθήκες κόστους επιβάρυναν τα λειτουργικά αποτελέσματα της Aegean Airlines. Η σύσταση για τη μετοχή είναι outperform (υπεραπόδοση), με τιμή-στόχο τα 19,20 ευρώ.

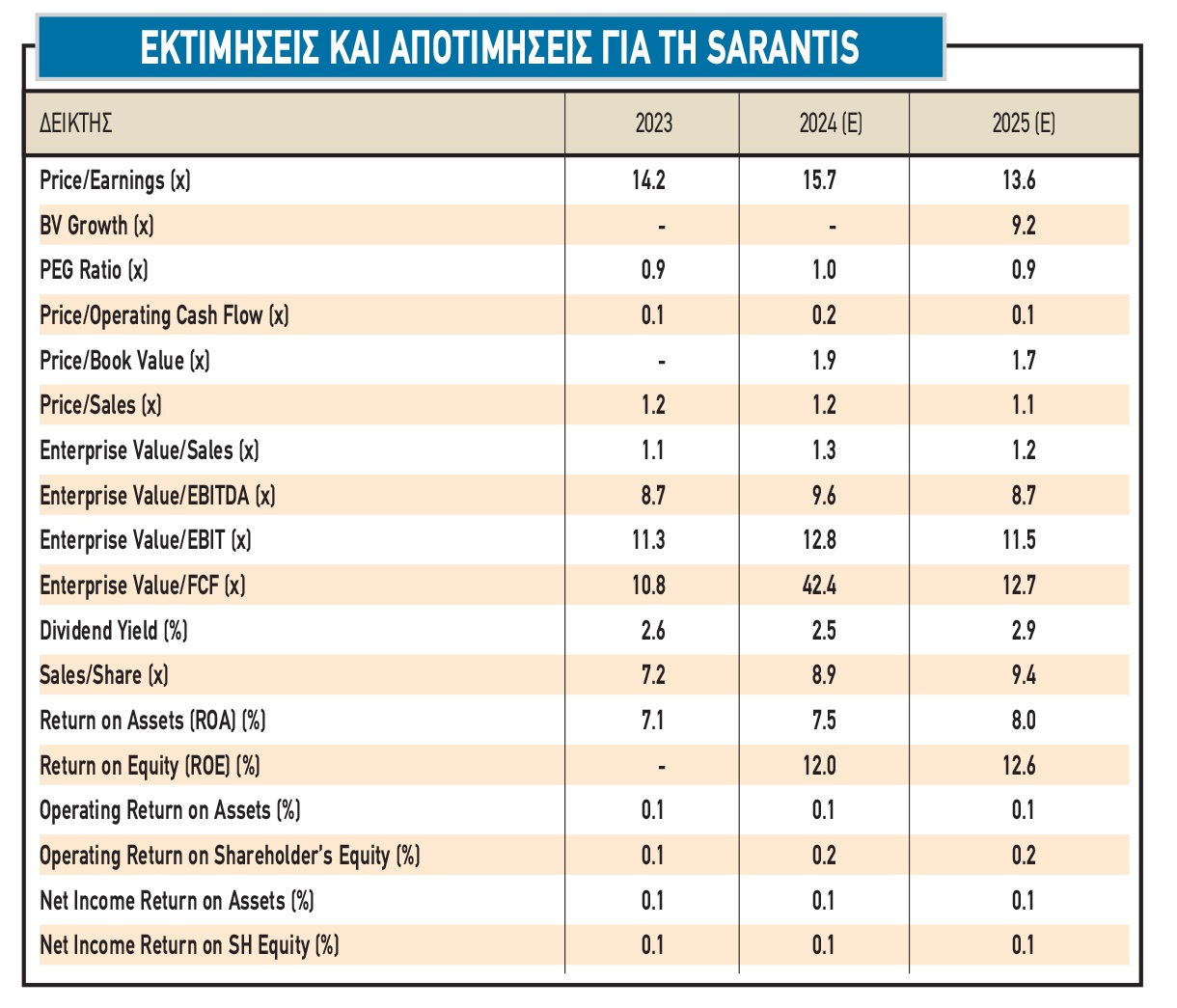

5. Sarantis: Η Axia εκτιμά ότι οι αλλαγές στον όμιλο οδηγούν σε αλλαγή ταχύτητας και για αυτό ξεκινούν την κάλυψη της μετοχής της με σύσταση αγοράς και τιμή-στόχο τα 15,10 ευρώ ανά μετοχή. Η τιμή της μετοχής της Sarantis έχει σημειώσει σημαντική αύξηση φέτος, αλλά τα τρέχοντα επίπεδα αποτίμησης δεν αντανακλούν ακόμη τα θετικά της νέας στρατηγικής.

Ο όμιλος τελεί υπό διαπραγμάτευση σήμερα με P/E κEV/EBITDA για το 2025 στις 13,2 φορές και στις 8,7 φορές αντίστοιχα, τα οποία συγκρίνονται με P/E και EV/EBITDA 19,9 φορές και 12,1 φορές για μια επιλεγμένη ομάδα ομοειδών εταιρειών.

6. Κρι Κρι: Η Piraeus Securities εκθειάζει την εξαιρετική πορεία της γαλακτοβιομηχανίας και εξηγεί τι σημαίνει η δυναμική του κατεψυγμένου γιαουρτιού στις ΗΠΑ και οι νέες συμφωνίες ιδιωτικής ετικέτας (private label) σε σημαντικές ευρωπαϊκές αγορές.

Όπως αναφέρει, «Λαμβάνοντας υπόψη τους ισχυρούς ρυθμούς ανάπτυξης του ομίλου στο μέλλον, τα καθαρά ταμειακά διαθέσιμά του και τις καλές μερισματικές αποδόσεις, αποδίδουμε έναν πολλαπλασιαστή EV/EBITDA για το 2025 της τάξης των 9 φορών, υποδεικνύοντας έκπτωση 20% έναντι του ευρύτερου ομίλου ομολόγων του. Η αποτίμηση προεξόφλησης ταμειακών ροών (DCF) δημιουργεί ένα στόχο τιμής στα 16,46 ευρώ ανά μετοχή, ενώ η αποτίμησή μας με τη χρήση πολλαπλασιαστών EV/EBITDA δημιουργεί μια τιμή-στόχο των 15,15 ευρώ ανά μετοχή. Ο συνδυασμός των δύο μεθόδων (50% για την DCF και 50% με χρήση πολλαπλασιαστών EV/EBITDA) παράγει τιμή-στόχο 15,80 ευρώ ανά μετοχή».

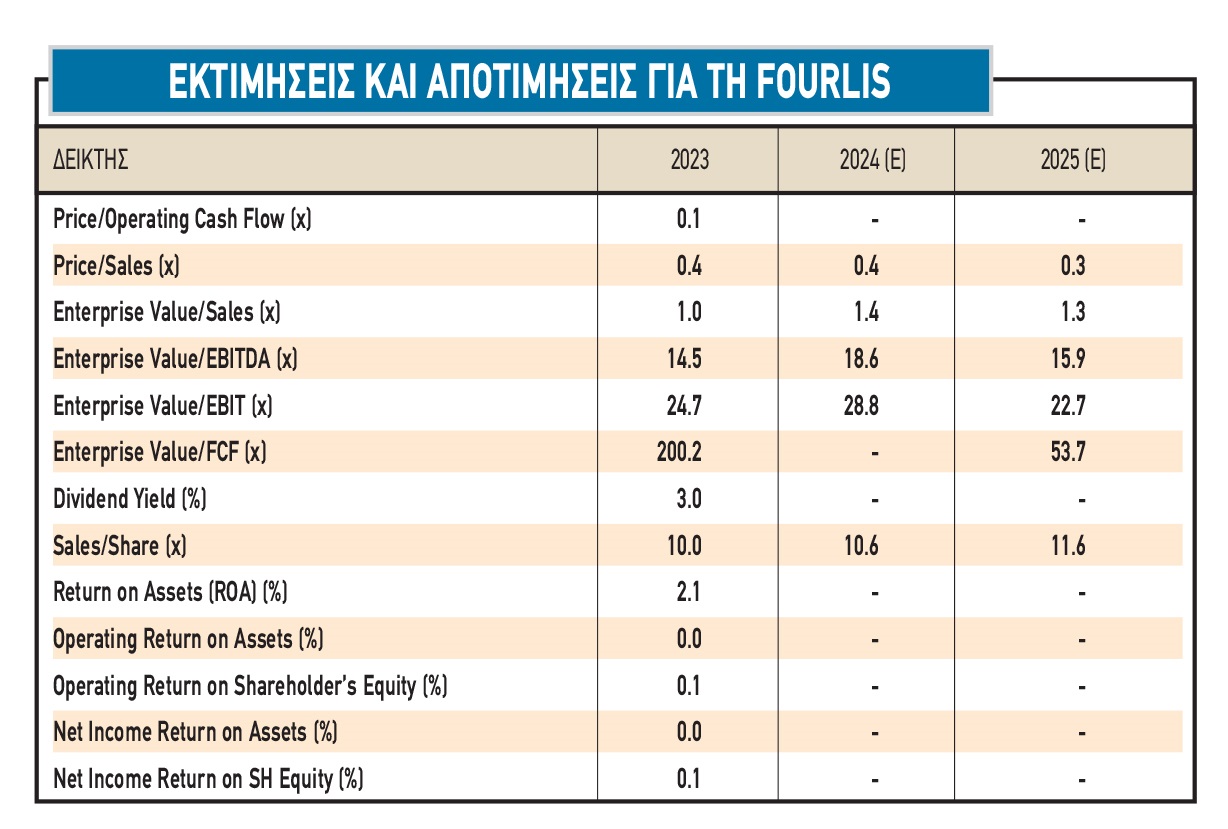

7. Fourlis: H Pantelakis Securities εκτιμά ότι αύξησε τα καθαρά κέρδη του β’ τριμήνου κατά 85%, στα 10,8 εκατ. ευρώ (32% καλύτερη επίδοση), έναντι ζημιών 3,6 εκατ. στο εποχικά αδύναμο α’ τρίμηνο, καθώς το franchise της ΙΚΕΑ προχωράει. Την ίδια στιγμή, τα EBITDAaL σημείωσαν άλμα κατά 68% σε ετήσια βάση, στα 11,7 εκατ. ευρώ (εκτίμηση PS 8 εκατ.), χάρη στην αύξηση του μικτού περιθωρίου κέρδους κατά 3,2 ποσοστιαίες μονάδες και την αύξηση της αποδοτικότητας.

Η μετοχή είναι έτοιμη για re-rating, καθώς η αγορά τιμολογεί τη μονάδα λιανικής με 4,8 φορές δείκτη EV/EBITDAaL και την εταιρεία ακινήτων (REIC) με 35% discount σε σχέση με την καθαρή αξία της. Η τιμή-στόχος είναι τα 5 ευρώ και η σύσταση είναι «υπεραπόδοση» («overweight»).

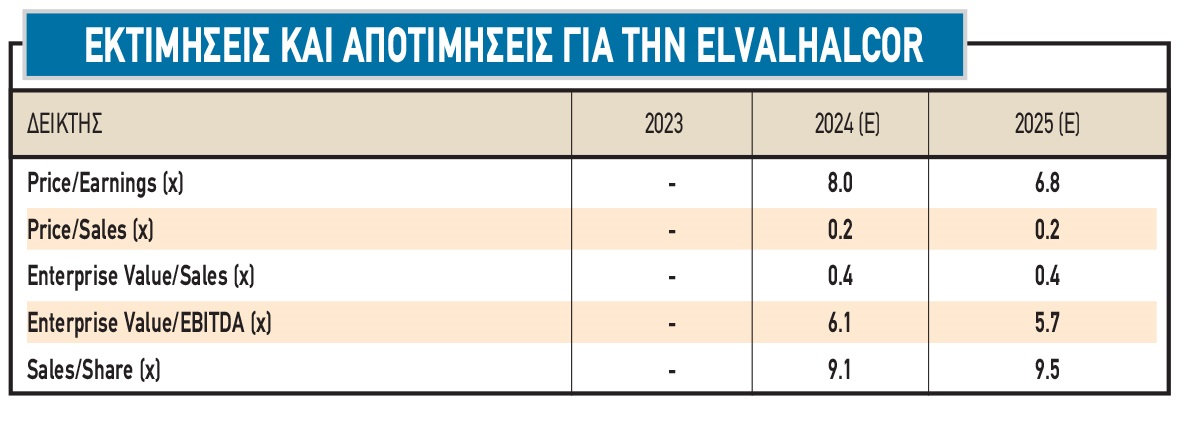

8. ElvalHalcor: H NBG Securities προβλέπει ότι παρά τις δύσκολες οικονομικές συνθήκες, η αυξημένη παραγωγική ικανότητα αλουμινίου οδήγησε τον όγκο πωλήσεων σε αύξηση 5,9% σε ετήσια βάση, αντισταθμίζοντας την πτώση του όγκου του χαλκού (ασθενέστερη ζήτηση) κατά 4,3% σε ετήσια βάση.

Η τιμή-στόχος είναι στα 2,65 ευρώ και η σύσταση είναι «υπεραπόδοση» («outperform») έναντι της αγοράς. H ElvalHalcor δήλωσε ότι μετά από σημαντικά επενδυτικά προγράμματα που αύξησαν την παραγωγική δυναμικότητα, κυρίως στον τομέα του αλουμινίου, ο όμιλος ενίσχυσε τη θέση του καθιερώνοντας υψηλά επίπεδα κερδοφορίας παρά τις δυσμενείς συνθήκες.

Παράλληλα, έχει καταφέρει να αντιμετωπίσει με επιτυχία τις παραπάνω προκλήσεις, μειώνοντας τον καθαρό δανεισμό μέσω της επιτυχημένης διαχείρισης του κεφαλαίου κίνησης.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία