O ελβετικός οίκος UBS ξεκινά την κάλυψη των ελληνικών τραπεζών με αξιολογήσεις αγοράς (Buy). Οπως επισημαίνει, οι ελληνικές τράπεζες βγαίνουν δυναμικά από την ελληνική κρίση χρέους και είναι σε θέση να επωφεληθούν από την ισχυρή μακροοικονομική ανάκαμψη και τις πιστώσεις στις επιχειρήσεις.

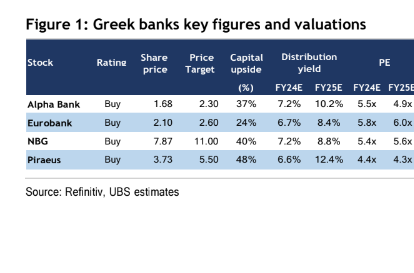

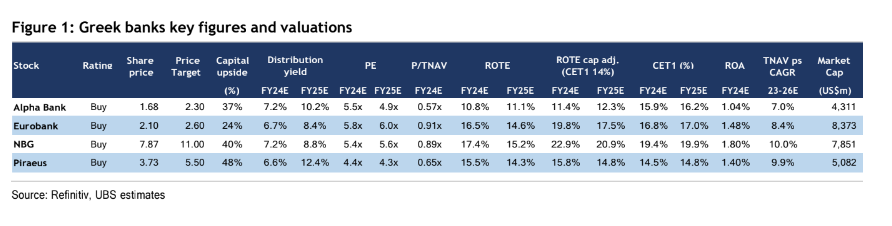

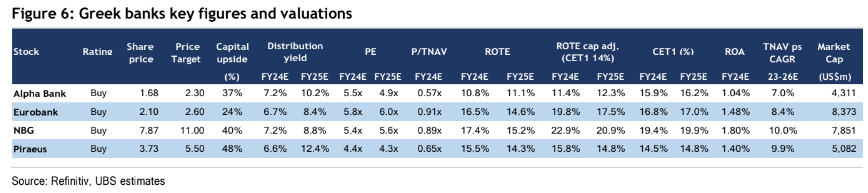

«Βλέπουμε άνοδο στα συντηρητικά τριετή επιχειρηματικά σχέδια και στα κέρδη του consensus. Ξεκινάμε με αξιολογήσεις αγοράς για τις τέσσερις συστημικές τράπεζες. Για την Alpha Bank, τιμή-στόχος τα €2,30, για τη Eurobank τιμή-στόχος τα €2,60, για την Εθνική Τράπεζα τιμή-στόχος τα €11,00 και για την Τράπεζα Πειραιώς τιμή-στόχος τα €5,50.

Οπως αναφέρει ο οίκος, «οι ελληνικές τράπεζες προσφέρουν ελκυστική κεφαλαιακή άνοδο (26%-51%), καθώς και σημαντικές δυνατότητες διανομής. Υπάρχουν ορισμένες διαφορές στην τοποθέτησή τους σε βασικά κλαδικά θέματα και στα προφίλ κινδύνου.

Οι κορυφαίες επιλογές μας είναι η Εθνική Τράπεζα με ισχυρό franchise, υψηλή κερδοφορία και κεφαλαιακή ευελιξία και η Τράπεζα Πειραιώς με δυνατότητες re-rating, σταθερή κερδοφορία, κορυφαίο franchise καταθέσεων λιανικής και εταιρικών δανείων».

Με τις τράπεζες να βρίσκονται σε ένα σημείο καμπής για την επανέναρξη των διανομών προς τους μετόχους για πρώτη φορά εδώ και περισσότερο από μια δεκαετία, τα σχέδια πληρωμών φαίνονται συντηρητικά, καθώς οι διανομές ξεκινούν από το 10%-30% και αυξάνονται προς το 50% σε βάθος τριετίας.

«Βλέπουμε ισχυρή προσαύξηση στα κεφάλαιά τους, υποβοηθούμενα από τη σταθερή κερδοφορία με δείκτη ROTE για το 2026 από 13% έως 20% (προσαρμοσμένο για δείκτη CET1 στο 14%). Εκτιμούμε ότι το διαθέσιμο κεφάλαιο για διανομή μέχρι το 2026 θα μπορούσε να ανέλθει στο 60% της κεφαλαιοποίησης της αγοράς. Ο κίνδυνος περαιτέρω ζημιών από τα NPEs έχει υποχωρήσει, τώρα, στο 4,4%, ενώ οι αναβαλλόμενες φορολογικές πιστώσεις (DTCs) στο κεφάλαιο CET1 αναμένεται επίσης να μειωθούν από 58% σε 35% το 2026», υπογραμμίζει η UBS.

Τα οφέλη από την ελληνική μακροοικονομική ανάκαμψη, ισχυρή αύξηση των επιχειρηματικών δανείων

«Πιστεύουμε ότι η Ελλάδα προσφέρει μια συναρπαστική ιστορία μακροοικονομικής ανάκαμψης, καθώς διατηρούμε πρόβλεψη για αύξηση του ΑΕΠ κατά 2,5% (2024) και 3,0% (2025). Έχοντας λάβει 15 δισ. ευρώ περίπου από τα διαθέσιμα κεφάλαια ύψους 36 δισ. ευρώ του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF), η χρησιμοποίηση των υπόλοιπων κεφαλαίων κατά τα επόμενα τρία έτη αποτελεί καταλύτη για επενδύσεις.

Αναμένουμε ισχυρό εταιρικό πιστωτικό κύκλο της τάξης του 8% ετησίως (2023-2026), ο οποίος θα πρέπει να αντισταθμίσει τη συμπίεση του επιτοκιακού περιθωρίου (NIM), καθώς τα επιτόκια μειώνονται, με τις ελληνικές τράπεζες να έχουν επωφεληθεί από το πολύ χαμηλό κόστος της χρηματοδότησης.

Ωστόσο, εξακολουθούμε να βλέπουμε τα έσοδα να διατηρούνται, καθώς προβλέπουμε ανάπτυξη 3% περίπου ετησίως για την περίοδο 2023-2026 για τον κλάδο, υποβοηθούμενη από την ισχυρή αύξηση των εσόδων από τέλη και προμήθειες (εκτίμηση UBS +10% ετησίως)», επισημαίνει ο ελβετικός οίκος.

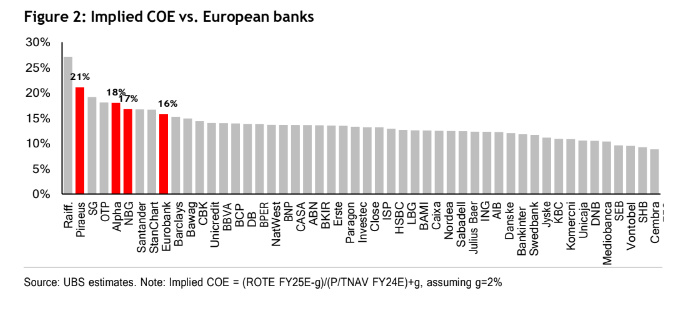

«Οι αποτιμήσεις εξακολουθούν να είναι ελκυστικές, λαμβάνοντας υπόψη το υποκείμενο ROTE αλλά και την αύξηση των κεφαλαίων. Παρά τη μεγάλη επαναξιολόγηση από το 2021, οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να φαίνονται ελκυστικές σε όρους P/TNAV έναντι του δείκτη ROTE, τόσο σε ευρωπαϊκό όσο και στο πλαίσιο των αναδυόμενων αγορών. Το τεκμαρτό κόστος κεφαλαίου είναι υψηλό (16% έως 21%), στο πλαίσιο μιας απόδοσης 10ετούς ομολόγου μόλις 3,7%.

Οι καταλύτες για περαιτέρω επαναξιολόγηση περιλαμβάνουν πιθανή αναβάθμιση των κατευθυντήριων γραμμών και του consensus και υψηλότερες διανομές με την πάροδο του χρόνου. Οι προβλεπόμενες αποδόσεις μας δεν περιλαμβάνουν τη διανομή του πλεονάζοντος κεφαλαίου, που θα μπορούσε να είναι σημαντική», καταλήγει ο οίκος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς