Το Χρηματιστήριο της Αθήνας, τους τελευταίους δύο μήνες, βρίσκεται σε μια ιδιαίτερη κατάσταση εγκλωβισμού. Από τη μία πλευρά, οι ενεργοί επενδυτές καλούνται να αξιολογήσουν τα δεδομένα της συγκυρίας, η οποία εξακολουθεί να είναι πολύπλοκη (λ.χ. η πορεία της πανδημίας, οι εξελίξεις στο μέτωπο των επιτοκίων, η άνοδος των τιμών σε πρώτες ύλες και μεταφορές). Στην άλλη πλευρά βρίσκονται οι (σταθερά αυξανόμενες) αισιόδοξες εκτιμήσεις για την οικονομία (γενικά), για τις τράπεζες (ειδικά), μια σειρά από θετικά μεγέθη (λ.χ. τουρισμός, κατανάλωση) και δείκτες (λ.χ. η πορεία του ΑΕΠ), καθώς και οι αναμενόμενες εισροές μεγάλων κοινοτικών κονδυλίων.

Και ενώ κανείς δεν αμφισβητεί το μακροπρόθεσμα καλό περιβάλλον, οι περισσότεροι επιλέγουν τη στάση αναμονής μέχρις ότου η κανονικότητα έρθει πιο κοντά, αλλά και μέχρις ότου φανεί ότι ξεπερνιούνται με απτά δείγματα γραφής χρόνιες ελληνικές παθογένειες.

Κλίμα εκνευρισμού έχει αρχίσει να δημιουργείται το τελευταίο χρονικό διάστημα στο Χρηματιστήριο, παρότι η πλειονότητα των τίτλων έχει προσφέρει κατά την τελευταία πενταετία αν όχι τριψήφιες, τουλάχιστον υψηλές διψήφιες ποσοστιαίες αποδόσεις, πέραν των μερισμάτων που έχουν διανεμηθεί.

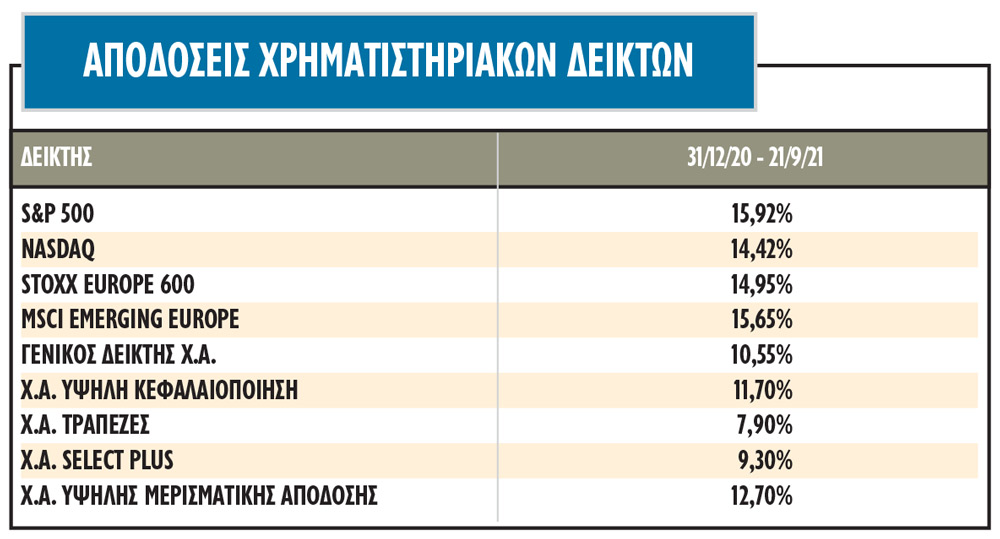

Το βασικό αίτιο του εκνευρισμού εστιάζεται στη σαφή υποαπόδοση που παρουσιάζει το Χ.Α. έναντι των ξένων αγορών, είτε αυτές είναι ανεπτυγμένες είτε αναπτυσσόμενες. Για παράδειγμα, από την αρχή του έτους έως και την 21η Σεπτεμβρίου, ο S&P 500 κατέγραψε κέρδη 15,92%, ο Stoxx Europe 600 έγραψε +14,95%, o MSCI Emerging Europe +15,65% και ο Γενικός Δείκτης +10,55%, χωρίς η υστέρηση να οφείλεται μόνο στις μετοχές του τραπεζικού κλάδου (π.χ. τη μεγαλύτερη άνοδο σημείωσαν οι εταιρείες υψηλής μερισματικής απόδοσης με 12,7%).

H αύξηση μετοχικού κεφαλαίου της ΔΕΗ, που θα βοηθήσει πιθανότατα τις μακροπρόθεσμες προοπτικές της εταιρείας (και της οικονομίας γενικότερα), ήρθε να επιδεινώσει περαιτέρω την κατάσταση στο ταμπλό του ΧΑ, καθώς οι μέτοχοι φοβούνται τη διάχυση του ποσοστού τους έναντι σχετικά χαμηλού αντίτιμου. Παράλληλα, η ανάπτυξη φημών και για ΑΜΚ σε άλλες εισηγμένες φόβισαν αρκετούς επενδυτές και δεν είναι τυχαία η επίσημη διάψευση μιας τέτοιας φημολογίας από την πλευρά της ΓΕΚ ΤΕΡΝΑ.

Η δυσφορία των επενδυτών εντείνεται από το γεγονός ότι οι ειδήσεις σε ό,τι αφορά τόσο την πορεία της οικονομίας όσο και τα εταιρικά κέρδη είναι καλές και συχνά καλύτερες από τις προβλεπόμενες.

Για παράδειγμα, ενώ ο φετινός προϋπολογισμός μιλούσε για ρυθμό ανάπτυξης 3,4%, τον Αύγουστο η Εθνική Τράπεζα τάραξε τα νερά προβλέποντας +5,7% και στη συνέχεια πολλοί οίκοι ανέβασαν ακόμη πιο ψηλά τις εκτιμήσεις τους (πρόσφατο παράδειγμα η Citigroup, που ανέβασε τον πήχη στο +9% από προηγούμενη εκτίμηση για +5,3%, ενώ για το 2022 αναφέρθηκε σε μια επίδοση της τάξεως του διόλου ευκαταφρόνητου +4,6%).

Άλλωστε, η μέχρι τώρα πορεία των βασικών μακροοικονομικών δεδομένων επιβεβαιώνει τις εκτιμήσεις για ισχυρή φετινή τόνωση του ΑΕΠ, από τη στιγμή που το α' εξάμηνο έκλεισε στο +7%, ενώ το γ' και το δ' τρίμηνο του 2020 (βάση σύγκρισης) είχαν σαφώς αρνητικές επιδόσεις.

Βέβαια, τα προβλήματα στην εφοδιαστική αλυσίδα, τα οποία συνοδεύονται από αυξήσεις κόστους στις επενδύσεις και τιμών στην κατανάλωση, αναμφίβολα θα επηρεάσουν αρνητικά. Από την άλλη πλευρά, όμως: α) οι αναλυτές εκτιμούν ότι η όλη κατάσταση στην εφοδιαστική αλυσίδα θα αρχίσει να ομαλοποιείται μετά από μερικούς μήνες και β) η πολύ καλή πορεία του εισερχόμενου τουρισμού αναμένεται να δράσει αντισταθμιστικά.

Οι επιδόσεις των εταιρειών

Αισιόδοξα, όμως, είναι τα μηνύματα και από το μέτωπο των εισηγμένων εταιρειών, όπου τα εταιρικά κέρδη του πρώτου εξαμήνου εξελίσσονται πολύ καλύτερα όχι μόνο σε σχέση με τα περσινά αλλά και σε σύγκριση με τα αντίστοιχα του 2019, που δεν είχαν επηρεαστεί από την πανδημία. Όπως προκύπτει από τα στοιχεία του σχετικού πίνακα, οι 56 μη τραπεζικές εισηγμένες που είχαν εκδώσει εξαμηνιαία αποτελέσματα έως και τις 22/9/2021 εμφάνισαν αθροιστική κερδοφορία υψηλότερη κατά 123% σε σχέση με εκείνη του 2019 ή κατά 49% αν δεν συνυπολογιστεί η περίπτωση της ΔEΗ.

Πέραν αυτών, θετικά μηνύματα έρχονται και από το μέτωπο των αποκρατικοποιήσεων (μόλις πρόσφατα η Κομισιόν μίλησε για πρόοδο), από τον τραπεζικό τομέα που ολοένα και περισσότερο μειώνει την έκθεσή του στα κόκκινα δάνεια, από τον χώρο των επενδύσεων, αλλά και της οικονομίας (π.χ. η Citigroup βλέπει υποχώρηση της ανεργίας στο 13,4% το 2022).

Προσδοκίες και προκλήσεις

Χαρακτηριστικά είναι τα όσα δηλώνει γνωστός χρηματιστηριακός αναλυτής: «Το γεγονός ότι το ελληνικό χρηματιστήριο έχει υποαποδώσει σε σχέση με τα ξένα δεν θα πρέπει να μας προβληματίζει ιδιαίτερα. Είναι ένα φαινόμενο που βλέπουμε κατά διαστήματα. Ως αγορά δεν βρισκόμαστε στο επίκεντρο των θεσμικών του εξωτερικού, πολλοί εκ των οποίων ασχολούνται αποσπασματικά μαζί μας. Έτσι ίσως εξηγείται το ότι σε κάποιες περιόδους τρέχουμε περισσότερο και σε κάποιες άλλες υστερούμε. Άλλωστε, θα μπορούσε να ισχυριστεί κάποιος, η υπάρχουσα υποαπόδοση αποτελεί ευκαιρία όχι για γκρίνιες αλλά για επιπλέον αγορές.

Το ζήτημα, όμως, είναι αλλού και ιδιαίτερα στο ότι πολλοί επενδυτές θεωρούν ότι οι αποτιμήσεις των μετοχών στα διεθνή χρηματιστήρια είναι υψηλές και επίφοβες για σημαντική πτώση σε περίπτωση που κάποια αναταραχή ξεσπάσει ανά τον κόσμο. Γι’ αυτό άλλωστε βλέπουμε να εκδηλώνεται τόσο μεγάλη ανησυχία, κάθε φορά που η Fed υπονοεί ότι θα αυξήσει τα επιτόκια (μάλλον από το 2022) ή όταν ένας μεγάλος κινεζικός όμιλος αντιμετωπίζει προβλήματα βιωσιμότητας ή ακόμη όταν οι τιμές των πρώτων υλών ανεβαίνουν στις διεθνείς αγορές. Πολλοί επενδυτές φοβούνται πως, όταν αρχίσουν να ανεβαίνουν τα επιτόκια, οι μετοχές θα ξεφουσκώσουν, αν και οι περισσότεροι αναλυτές πιστεύουν ότι οι κεντρικές τράπεζες θα προχωρήσουν σε μια ομαλή διαδικασία, ώστε η όποια αρνητική επίπτωση από τα επιτόκια να αντισταθμιστεί από το ανοδικό ΑΕΠ που θα έχει προκύψει.

Άρα, οι Έλληνες επενδυτές δεν θα πρέπει να βλέπουν την υποαπόδοση του Χ.Α. σε σχέση με τις ξένες αγορές, αλλά το αν οι μετοχές του ΧΑ δικαιούνται κάτι (ή και πολύ) παραπάνω από τις τρέχουσες αποτιμήσεις τους κατά την επόμενη διετία-τριετία, ή όχι. Και σ’ αυτή την περίπτωση, η απάντηση δεν είναι μονολεκτική. Διαφέρει από εταιρεία σε εταιρεία (stock picking), αλλά και από την ικανότητα που θα επιδείξουμε ως χώρα να αντλήσουμε και να χρησιμοποιήσουμε αποτελεσματικά τα πολύ υψηλά κοινοτικά κονδύλια που αναμένεται να εισρεύσουν στη χώρα έως το 2027».

Προς την ίδια κατεύθυνση κινούνται και οι απόψεις οικονομικού διευθυντή εισηγμένης εταιρείας:

«Βραχυπρόθεσμα, δεν ξέρω τι μπορεί να γίνει με τις τιμές των μετοχών. Δεν αποκλείω μια υποχώρηση τιμών της τάξεως του 10%, αλλά αυτή δεν είναι η δουλειά μου. Εκτιμώ πάντως ότι με τη μέση μερισματική απόδοση των εταιρειών να βρίσκεται στο 2,5%-3% και με τις προβλέψεις για ισχυρά ανοδικό ΑΕΠ τα επόμενα χρόνια, θεωρώ ότι το ρίσκο είναι περιορισμένο και οι ευκαιρίες αρκετές. Ωστόσο, δεν πρέπει να μένουμε μόνο στους μέσους όρους, γιατί κάθε εταιρεία έχει τα δικά της χαρακτηριστικά. Αυτό που με φοβίζει, είναι οι… αυτοκτονικές τάσεις που παρουσιάζει κατά διαστήματα η χώρα μας ή, καλύτερα, η τάση της να χύνει την καρδάρα με το γάλα. Φοβάμαι, δηλαδή, μήπως γίνει κάτι και δεν μπορέσουμε να εκμεταλλευθούμε τα τόσο πολλά κοινοτικά κονδύλια που βρίσκονται προ των πυλών, αλλά και το αυξημένο επενδυτικό ενδιαφέρον που υπάρχει για τη χώρα μας από ιδιωτικά κεφάλαια.

Η Ελλάδα έχει τις προϋποθέσεις να αλλάξει σελίδα και να ανεβάσει δραστικά την παραγωγικότητά της σε μακροπρόθεσμο επίπεδο. Να δούμε σε λίγα χρόνια το πόσο βελτιωμένες υποδομές θα έχουμε σε δρόμους, λιμάνια, τηλεπικοινωνίες, ενέργεια, ψηφιοποίηση Δημοσίου και επιχειρήσεων. Ας δούμε τις ελπιδοφόρες εξελίξεις στο μέτωπο των ναυπηγείων, αλλά και του τουρισμού και όλα αυτά σε ένα περιβάλλον χαμηλότερης φορολογίας».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς