H ανέφελη περίοδος για τις διεθνείς αγορές έχει τελειώσει. Μια σειρά ανοιχτά μέτωπα (από τις γεωπολιτικές εξελίξεις μέχρι τα πανευρωπαϊκά stress tests των τραπεζών) έχει αυξήσει τη μεταβλητότητα. Πλέον οι σημαντικότεροι χρηματιστηριακοί δείκτες καρκινοβατούν, καθώς τα επενδυτικά κεφάλαια δεν μπορούν να διατυπώσουν ασφαλείς (όσο είναι δυνατόν) εκτιμήσεις για τη μεσοπρόθεσμη πορεία των αγορών. Από την άλλη πλευρά, όμως, η πλεονάζουσα ρευστότητα έχει αποδειχτεί μέχρι τώρα δικλίδα ασφαλείας και έχει κρατήσει σε υψηλά επίπεδα τις σημαντικότερες κατηγορίες επενδύσεων.

Έτσι, το μόνο βέβαιο είναι ότι για τους επόμενους 3-4 μήνες η αβεβαιότητα και η στάση αναμονής θα χαρακτηρίζουν το επενδυτικό τοπίο και, παρότι τώρα δεν φαίνεται να υπάρχουν μεγάλοι κίνδυνοι, οποιαδήποτε απειλή επιβάλλεται να περνά από το μικροσκόπιο.

Μολονότι η αισιοδοξία στις αγορές διατηρείται, οι αποτιμήσεις σε κάποιες μορφές επενδύσεων δείχνουν υψηλές, κυρίως λόγω της νομισματικής πολιτικής που υιοθετήθηκε από τις κεντρικές τράπεζες με την έναρξη της πιστωτικής κρίσης. Το αποτέλεσμα είναι οι μακροπρόθεσμοι επενδυτές να μη νιώθουν άνετα να τοποθετηθούν μαζικά.

Μετά την προσέγγιση νέων υψηλών πενταετίας ή την καταγραφή ιστορικών υψηλών τον Ιούλιο από πολλές μετοχικές και ομολογιακές αγορές, οι αναλυτές προβλέπουν τώρα πως η αστάθεια θα είναι καθοριστικός παράγοντας για τους επόμενους μήνες. Η αφορμή δίνεται από τις γεωπολιτικές αναταραχές σε Ουκρανία, Ιράκ και Ισραήλ, ενώ στην Ευρώπη η ανησυχία εντείνεται από τα τραπεζικά stress tests και την Banco Espirito Santo.

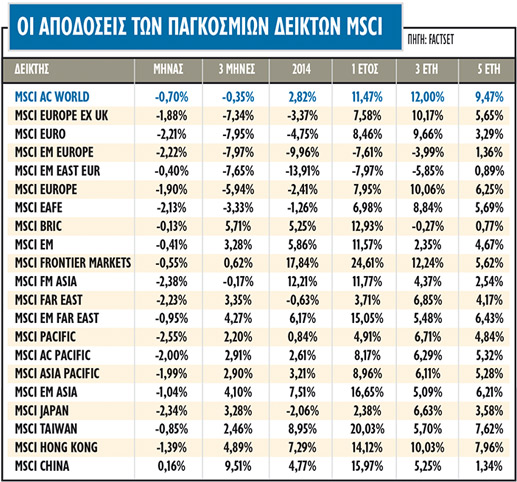

Οι παγκόσμιες μετοχικές αγορές (MSCI World Index) το τελευταίο τρίμηνο παρέμειναν αμετάβλητες.

Οι παγκόσμιες μετοχικές αγορές (MSCI World Index) το τελευταίο τρίμηνο παρέμειναν αμετάβλητες.

Ωστόσο, ο δείκτης MSCI Euro υποαποδίδει αισθητά με -8%, ενώ ο τομέας με την πιο εντυπωσιακή πτώση, όπως είναι αναμενόμενο, είναι ο χρηματοοικονομικός (-10%).

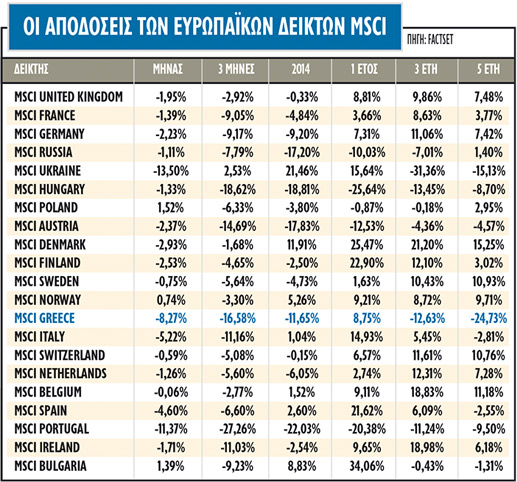

Σε αυτό το πλαίσιο, όλες οι ευρωπαϊκές αγορές του Νότου έχουν καταγράψει σημαντικές απώλειες.

Ο ελληνικός δείκτης MSCI σημειώνει μία από τις χειρότερες επιδόσεις στο τρίμηνο (-16,58%), ενώ ο δείκτης της Πορτογαλίας έχει χάσει 27% και της Ουγγαρίας 19%. Σε πολύ υψηλά επίπεδα οι απώλειες και σε Ιταλία, Αυστρία και Ιρλανδία, όπου οι φόβοι για τις τράπεζες είναι ιδιαίτερα αυξημένοι.

Το στοιχείο, λοιπόν, που αλλάζει τη μεγάλη εικόνα είναι η επιστροφή της μεταβλητότητας. Η απουσία της στις μετοχικές αξίες από τον Ιούνιο του 2012 ωθούσε τους επενδυτές να είναι οτιδήποτε άλλο παρά... επιλεκτικοί, ωστόσο αυτό έχει αλλάξει.

Ο δείκτης VIX, που μετρά τη μεταβλητότητα των μετοχών του S&P 500, ξύπνησε από τη χειμερία νάρκη του και η περίοδος της υπερβολικής αισιοδοξίας που έχει επικρατήσει από τον Ιούνιο του 2012 στις αγορές ίσως βρίσκεται στο τέλος της.

Aπό την άλλη πλευρά, η επιστροφή της μεταβλητότητας ίσως είναι η μεγάλη ευκαιρία για τα χρηματιστήρια, αφού είναι πολύ πιθανό η μεγάλη υπάρχουσα ρευστότητα στο σύστημα να τοποθετηθεί στους μετοχικούς τίτλους με την πρώτη διόρθωση, περιορίζοντας τα περιθώρια της πτώσης. Εφόσον η εμπιστοσύνη στις παγκόσμιες αγορές διατηρηθεί και το volatility δεν αγγίζει ακραία επίπεδα, οι επενδυτές φαίνεται ότι είναι και πάλι διατεθειμένοι να χρησιμοποιήσουν τη ρευστότητα για να χρηματοδοτήσουν τοποθετήσεις σε περιουσιακά στοιχεία υψηλού κινδύνου και κυρίως μετοχές.

Aπό την άλλη πλευρά, η επιστροφή της μεταβλητότητας ίσως είναι η μεγάλη ευκαιρία για τα χρηματιστήρια, αφού είναι πολύ πιθανό η μεγάλη υπάρχουσα ρευστότητα στο σύστημα να τοποθετηθεί στους μετοχικούς τίτλους με την πρώτη διόρθωση, περιορίζοντας τα περιθώρια της πτώσης. Εφόσον η εμπιστοσύνη στις παγκόσμιες αγορές διατηρηθεί και το volatility δεν αγγίζει ακραία επίπεδα, οι επενδυτές φαίνεται ότι είναι και πάλι διατεθειμένοι να χρησιμοποιήσουν τη ρευστότητα για να χρηματοδοτήσουν τοποθετήσεις σε περιουσιακά στοιχεία υψηλού κινδύνου και κυρίως μετοχές.

Ποιες μετοχές επιλέγουν

Η στάθμιση υπέρ των μετοχών παραμένει, ωστόσο αυτό που προβλέπεται είναι ότι οι επενδυτές σιγά-σιγά θα πρέπει να κινηθούν από τις μετοχές με υψηλά beta σε αυτές με υψηλά και διατηρήσιμα μερίσματα. Οι μετοχές με υψηλά και σχετικά ασφαλή μερίσματα δεν βρίσκονται ακόμη στην κορυφή των επιλογών τους, αλλά αρκετοί αναλυτές θεωρούν ότι αυτό θα αλλάξει, καθώς οι προσεχείς μήνες μάλλον θα χαρακτηριστούν από στροφή σε αυτές τις κατηγορίες μετοχών. Ειδικά οι ευρωπαϊκές εταιρείες φαίνεται να είναι η πλέον ασφαλής επιλογή στον παγκόμιο χάρτη των επενδύσεων.

Η προτίμηση των αναλυτών στις στρατηγικές υψηλών μερισμάτων βασίζεται σε αρκετά επιχειρήματα. Μετά τη δραματική περικοπή τους από το 2009 έως και πέρσι, εκτιμάται ότι η βελτίωση των ισολογισμών των εταιρειών θα φέρει αυξήσεις στα μερίσματα και στις επιστροφές κεφαλαίου εντός των επόμενων 12 μηνών. Αυτή η άνοδος θα προέλθει από τη σημαντική ενίσχυση των ταμειακών ροών και από το γεγονός ότι οι ισολογισμοί των εταιρειών είναι πιο υγιείς από το 2007, όταν οι μετοχές βρίσκονταν και πάλι σε αυτά τα επίπεδα τιμών.

Σημαντικό επιχείρημα είναι το γεγονός ότι, σε ένα περιβάλλον υποτονικής ανάπτυξης για τις ανεπτυγμένες οικονομίες, τα μερίσματα θα συμβάλουν σημαντικά στη συνολική απόδοση των μετοχών, αλλά και στη ρευστότητα των χαρτοφυλακίων. Επίσης, οι τοποθετήσεις σε κλάδους και μετοχές με «καλά» μερίσματα συχνά υπερισχύουν σε αποδόσεις στην αγορά. Αυτή η στρατηγική είθισται να υπεραποδίδει σε περιόδους όπου οι τιμές των τίτλων έχουν πια κινηθεί ανοδικά και οι αποτιμήσεις έχουν βρεθεί σε υψηλά επίπεδα.

Ακόμα ένα επιχείρημα που υποστηρίζει τη στροφή σε μετοχές με μερίσματα είναι η αναζήτηση αποδόσεων (yields). Με τις μερισματικές αποδόσεις να ξεπερνούν πλέον τις αποδόσεις τόσο των εταιρικών όσο και των κρατικών ομολόγων, οι επενδυτές έχουν έναν επιπλέον λόγο να στραφούν ξανά στα μερίσματα. Σε κλάδους όπως η ενέργεια, οι εταιρείες κοινής ωφελείας και οι τηλεπικοινωνίες, οι μερισματικές αποδόσεις βρίσκονται άνω των αντίστοιχων αποδόσεων των ομολόγων που έχουν εκδώσει οι σχετικές εταιρείες.

Οι αποτιμήσεις

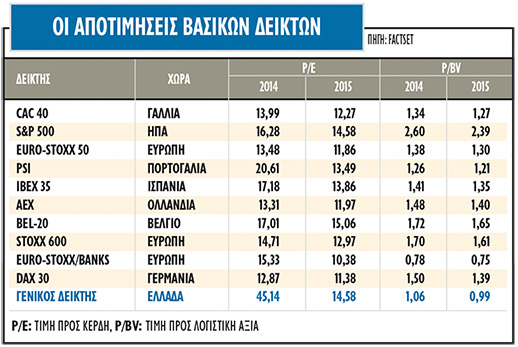

Οι δείκτες αποτίμησης των αγορών, σε μεσοπρόθεσμη βάση, δείχνουν ότι οι περισσότερες αγορές διαπραγματεύονται πλέον σε ουδέτερα σχεδόν επίπεδα. Ωστόσο, σε σχέση με τα ομόλογα και τα διαθέσιμα, οι μετοχές εξακολουθούν να αποτελούν προτιμότερη κατηγορία επένδυσης.

Οι δείκτες αποτίμησης των αγορών, σε μεσοπρόθεσμη βάση, δείχνουν ότι οι περισσότερες αγορές διαπραγματεύονται πλέον σε ουδέτερα σχεδόν επίπεδα. Ωστόσο, σε σχέση με τα ομόλογα και τα διαθέσιμα, οι μετοχές εξακολουθούν να αποτελούν προτιμότερη κατηγορία επένδυσης.

Με μια απλή ματιά στη διαφορά μεταξύ των earnings yield σε ΗΠΑ και Ευρώπη και της απόδοσης των ομολόγων παγκοσμίως φαίνεται ότι οι μετοχές είναι ακόμα αρκετά φθηνότερες σε σύγκριση με τα ομόλογα σε μεσοπρόθεσμη βάση. Οι μερισματικές αποδόσεις των αγορών είναι 2,2% για τις ΗΠΑ και 3,9% για την ευρωζώνη, ενώ οι δείκτες P/E για φέτος εκτιμώνται σε 13,6% για τις ΗΠΑ και σε 12,3 φορές για την Ευρώπη.

Επίσης, ανάμεσα στα κρατικά ομόλογα και στα high yield, οι επενδυτές φαίνεται να προτιμούν τα δεύτερα αφού οι αποδόσεις των 10ετών κρατικών ομόλογων, για παράδειγμα, σε ΗΠΑ και Ευρώπη είναι κάτω από το 2,5% και το 1,15% αντίστοιχα, ενώ το 2015 προβλέπονται στο 4% για τις ΗΠΑ και περίπου στο 2,5% για τα γερμανικά bunds.

Η εικόνα των εταιρειών

Η είσοδος του πολιτικού ρίσκου και πάλι στην εξίσωση είναι τροχοπέδη για την πορεία των αγορών, όμως από την άλλη πλευρά οι εταιρικοί ισολογισμοί, όπως αναφέρθηκε, βρίσκονται σε καλύτερη κατάσταση από το 2007.

Παράλληλα, αρκετές εταιρείες που εξακολουθούν να διατηρούν ισχυρές θέσεις σε ρευστό θα αρχίσουν να το χρησιμοποιούν, γεγονός μάλιστα που έχει φανεί ήδη, καθώς στην Ευρώπη το 2014 θα είναι το πιο πλούσιο έτος σε συγχωνεύσεις και εξαγορές, με την αξία των συμφωνιών να έχει ήδη διπλασιαστεί σε σχέση με πέρσι.

Με την προσήλωση των εταιρειών στη μείωση του κόστους τα τελευταία έτη, το βάρος των διοικήσεων πλέον είναι πιο πιθανό να μετακινηθεί προς την αύξηση των εσόδων και της αποδοτικότητας μέσω οικονομιών κλίμακας.

Τα αποτελέσματα των επιχειρήσεων του S&P 500 στο β΄ τρίμηνο του 2014 ήταν καλύτερα από τα αναμενόμενα όχι μόνο σε επίπεδο καθαρών κερδών, αλλά και σε επίπεδο ταμειακών ροών. Παράλληλα, η βελτίωση της ποιότητας των κερδών επιβεβαιώνεται από την ενίσχυση των περιθωρίων κέρδους, αφού ο συνδυασμός ήπιας αύξησης εσόδων και περιστολής κόστους έχει φέρει άνοδο και των λειτουργικών περιθωρίων.

Για το 2014, αναμένεται αύξηση των κερδών ανά μετοχή των εταιρειών του S&P 500 στο 7,7% και στο 11,6% για το 2015, ενώ στην ευρωζώνη και στον δείκτη Euro Stoxx 50 το ποσοστό αύξησης κυμαίνεται στο 9,8% φέτος και στο 13,2% το επόμενο έτος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία