Mε ίδια συνταγή και πρωταγωνιστές κινήθηκε η αγορά στον απόηχο των περιφερειακών και ευρωπαϊκών εκλογών ως και το rebalancing της Παρασκευής. Για άλλη μια φορά, μετά τα αποτελέσματα της πρώτης Κυριακής των περιφερειακών και δημοτικών εκλογών, τα hedge funds και μερικά long-only κεφάλαια πυροδοτούν ένα μίνι ράλι στις τιμές των ελληνικών μετοχών και ομολόγων, προεξοφλώντας ότι η κυβερνητική συνοχή διατηρείται και ότι η πορεία της χώρας παραμένει σταθερή.

Από την πρώτη Κυριακή των εκλογών και σε μόλις εφτά συνεδριάσεις, ο Γενικός Δείκτης κατέγραψε κέρδη περίπου 15%, αφού προηγήθηκε πτώση 23% από το υψηλό των 1.380 μονάδων. Την ίδια χρονική στιγμή, οι τρέχουσες αποτιμήσεις για την πλειονότητα των blue chips επέστρεψαν σε πιο «φυσιολογικά» επίπεδα, έπειτα από το μαζικό sell-off και τις 1.060 μονάδες. Από την άλλη πλευρά, η αύξηση του volatility και του όγκου των συναλλαγών, μετά την προσέγγιση των 1.200 μονάδων, δείχνει ότι υπάρχουν πονταρίσματα για τη συνέχιση της ανοδικής πορείας.

Ως αποτέλεσμα της υψηλής ρευστότητας διεθνώς οι επενδυτές παραμένουν διατεθειμένοι να αναλάβουν μεγαλύτερο ρίσκο, με αποτέλεσμα να υπάρξουν αυξημένες εισροές κατά τις τελευταίες συνεδριάσεις στις αναδυόμενες αγορές, αλλά και στα ομόλογα της περιφέρειας της ευρωζώνης. Από τα μέσα Μαρτίου, ο δείκτης MSCI Emerging Markets έχει κινηθεί ανοδικά κατά 11% (σε όρους δολαρίου) έναντι 4% για τον δείκτη MSCI των ανεπτυγμένων αγορών.

Από την Τρίτη 20/5, όταν και δραστηριοποιήθηκαν εκ νέου οι ξένοι επενδυτές, στο Χ.Α. κυριαρχούν οι τοποθετήσεις στις βασικές επιλογές από το χώρο των blue chips. Πρόκειται για τη συνήθη τακτική που χρησιμοποιούν τα hedge funds όταν θέλουν να αγοράσουν Ελλάδα.

Η επιστροφή σε πιο «κανονικές» συνθήκες στην εγχώρια αγορά αντικατοπτρίζεται και στην απόδοση του ελληνικού 10ετούς ομολόγου που στις 28/5 υποχώρησε στο 6,2%, ενώ στις 16/5, δηλαδή πριν από την πρώτη Κυριακή των περιφερειακών εκλογών, η απόδοση του είχε ανέλθει στα επίπεδα που 6,9% ή 70 μονάδες βάσης υψηλότερα. Εφόσον οι αποδόσεις των ελληνικών ομολόγων συνεχίσουν να κινούνται καθοδικά, τότε οι αποτιμήσεις των μετοχών θα συνεχίσουν να είναι ανοδικές, λόγω της ανατίμησης που φέρνει η μείωση του ρίσκου της χώρας και η δημιουργία συνθηκών για ταχύτερη ανάκαμψη της οικονομίας.

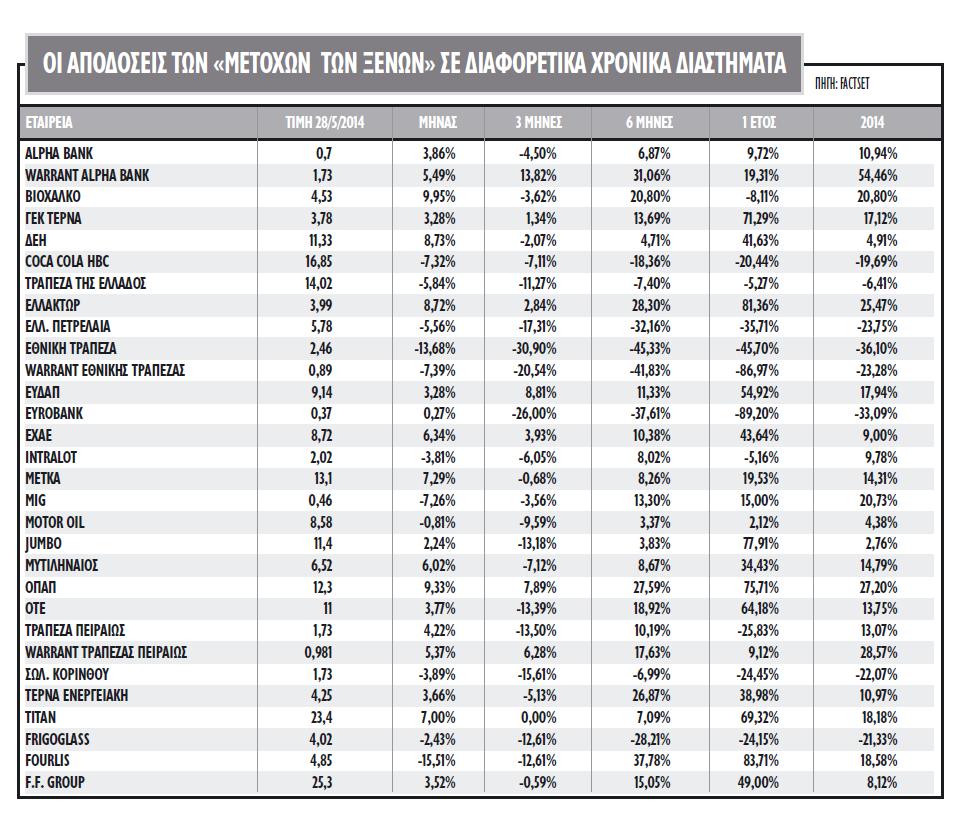

Οι επιλογές

Η τακτική που ακολουθείται από τα μακροπρόθεσμου ορίζοντα χαρτοφυλάκια, μετά και την πρώτη Κυριακή των περιφερειακών εκλογών, είναι αγορές σε τραπεζικές μετοχές και blue chips, αφού ο πολιτικός κίνδυνος φαίνεται να περιορίζεται και η ορατότητα μέχρι και τις προεδρικές εκλογές τον επόμενο Φεβρουάριο ενισχύεται.

Οι ξένοι emerging funds διαχειριστές συνεχίζουν ωστόσο να έχουν πολύ μικρή θέση: η Ελλάδα εξακολουθεί να είναι η χώρα με τη μικρότερη στάθμιση από τις 23 που συμμετέχουν στο δείκτη MSCI Αναδυόμενων Αγορών, σύμφωνα με τα στοιχεία της EPFR. Αυτό το στοιχείο συνεχίζει να είναι κρίσιμος καταλύτης για τη μεσοπρόθεσμη πορεία της αγοράς, αφού αν η οικονομία συνεχίσει να βελτιώνεται, είναι αρκετά πιθανό και οι διαχειριστές να αρχίσουν να μεταστρέφουν την «underweight» προσέγγισή τους.

Οι αποτιμήσεις των ελληνικών μετοχών σε όρους κερδοφορίας σε πολλές περιπτώσεις εμφανίζονται αρκετά υψηλές, αφού η βαθιά ύφεση έχει επηρεάσει υπέρμετρα τα οικονομικά τους αποτελέσματα.

Αν ωστόσο γίνει χρήση ενός συνόλου δεικτών επίδοσης, όπως οι αναθεωρήσεις στην κερδοφορία των εταιρειών το τελευταίο 12μηνο, η μείωση των κερδών από το υψηλό τους το 2007, οι αποκλίσεις από τους μέσους δείκτες αποτίμησης 20ετίας P/E και P/BV, η Ελλάδα είναι μια από τις φθηνότερες αγορές με τις μεγαλύτερες δυνατότητες για τα κέρδη.

Το ακόμα πιο θετικό για τις ελληνικές μετοχές είναι ότι, εάν και εφόσον τα περιθώρια λειτουργικής κερδοφορίας επιστρέψουν στα επίπεδα όπου ήταν προ κρίσης, τότε ο δείκτης P/E για τις μη τραπεζικές μετοχές θα είναι στις περισσότερες επιχειρήσεις μονοψήφιος.

Οι εταιρείες

Οι εταιρείες που είναι κατά έναν τρόπο υποψήφιες των long - only επενδυτών είναι οι εξής: ΟΤΕ, ΔΕΗ, ΟΠΑΠ, Folli Follie Group, Ελληνικά Χρηματιστήρια, ΕΛΛΑΚΤΩΡ, Μυτιληναίος, Jumbo, Motor Oil και ΜΕΤΚΑ, ενώ οι τράπεζες ΕΤΕ, Πειραιώς και Alpha Bank, αλλά και τα warrants τους, θα έχουν επίσης αυξημένο ρόλο στο επόμενο χρονικό διάστημα, όπως φαίνεται και από το rebound της αγοράς από τις 20 Μαΐου.

* Οι τρεις τραπεζικοί τίτλοι των Alpha Bank, ETE και Πειραιώς είναι διαπραγματεύσιμοι πλέον με δείκτες P/BV 2014 της τάξεως των 1,1, 0,9 και 1,2 φορών αντίστοιχα, ενώ τα περιθώρια ανόδου από τις μέσες τιμές στόχους είναι 38%, 30% και 70%, αντίστοιχα.

* Μια χαρακτηριστική περίπτωση από την ελληνική αγορά είναι η μετοχή του ΟΤΕ. Εκτός του ότι εμφανίζει πολύ μικρότερη μόχλευση έναντι των αντίστοιχων τηλεπικοινωνιακών εταιρειών της Ευρώπης, έχει και δείκτες αποτίμησης της τάξεως των 4,5 φορών σε όρους EBITDA φέτος αλλά και το 2015.

* Η ΔΕΗ διαπραγματεύεται με μονοψήφιο δείκτη P/E το 2015 και είναι ίσως η φθηνότερη εταιρεία κοινής ωφέλειας στην Ευρώπη. Την ίδια στιγμή, διαπραγματεύεται με discount 15% σε επίπεδο EV/EBITDA το 2015 σε σχέση με τη μέση ευρωπαϊκή εταιρεία κοινής ωφέλειας.

* Η ΜΕΤΚΑ, βάσει των προβλέψεων των αναλυτών και των μέσων εκτιμήσεων για τα δύο επόμενα έτη, αποτιμάται με δείκτες κερδοφορίας της τάξεως των 11 φορών, ενώ σε όρους λειτουργικών κερδών, λαμβάνοντας υπόψη την αξία της επιχείρησης, οι δείκτες αποτίμησης δεν ξεπερνούν το 5,5. Για τη μητρική Μυτιληναίος, ο δείκτης P/E είναι μονοψήφιος και το EV/EBITDA υπολογίζεται στις 5,5 φορές φέτος.

* Για την ΕΛΛΑΚΤΩΡ, η αποτίμηση του τίτλου σε όρους P/E είναι στις 17 φορές περίπου το 2015 και στις 27 φορές το 2014, αλλά η αποτίμηση σε όρους EV/EBITDA το 2014 είναι στις 5,5 φορές.

* Ο τίτλος της Aegean Airlines, ο οποίος θα είναι από τους πρώτους που θα ευνοηθούν από την αυξημένη τουριστική κίνηση φέτος, αποτιμάται περίπου 5 φορές τα EBITDA για το 2014.

* Η Folli Follie Group συνεχίζει να υπεραποδίδει της αγοράς και αποτελεί βασική επιλογή των ξένων επενδυτών. Ο τίτλος, ταυτόχρονα, είναι διαπραγματεύσιμος με χαμηλότερους πολλαπλασιαστές κερδοφορίας, της τάξεως των 12 φορών για φέτος και των 11 φορών το 2015 σε σχέση με ομοειδείς επιχειρήσεις της ευρωπαϊκής αγοράς, ενώ η μέση τιμή-στόχος βρίσκεται 20% υψηλότερα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς