Οι τραπεζικές μετοχές έχουν επωφεληθεί από τη βελτίωση της μακροοικονομικής κατάστασης και τις τάσεις που διαμορφώνονται, εκτιμά η Citi σε ανάλυσή της για το τραπεζικό σύστημα. Δεν βάζει, όμως, τιμές -στόχους για τις μετοχές των Πειραιώς, ΕΤΕ και Alpha Bank καθώς, όπως σημειώνει, περιμένει να ξεκαθαρίσει η εικόνα αναφορικά με προσαρμογές στο book value, αν προκύψουν «κρυμμένες απώλειες», και τη μελλοντική κερδοφορία.

«Ονειρευόμαστε ένα βαρετό μέλλον», γράφει η Citi. Όπως σημειώνει, μακροπρόθεσμα, ο κλάδος μπορεί να γίνει... βαρετός, επιτυγχάνοντας υψηλή απόδοση και αποτίμηση.

Όπως αναφέρει, μπορεί να αντλήσει έμπνευση από τους καλύτερους και: α) να συνεχίσει την απομόνωση των NPLs και να τα μειώσει ή να τα πουλήσει, β) να επικεντρωθεί σε εγχώριες δραστηριότητες, γ) να συνεχίσει να μειώνει το κόστος (στο 40-50% έναντι πάνω από 60% στη Γερμανία) αξιοποιώντας την τεχνολογία, δ) να επικεντρωθεί στην απόδοση για τους μετόχους.

Η Citi σημειώνει ότι οι διεθνείς δραστηριότητες της ΕΤΕ εξασφαλίζουν υψηλή κερδοφορία, αλλά από τις υπόλοιπες τράπεζες εκτιμά ότι η Alpha Bank είναι αυτή που θα παρουσιάσει ταχύτερη αύξηση κερδών.

Ο οίκος ξεκινά την κάλυψη της Πειραιώς με σύσταση «ουδέτερη» και χωρίς να δώσει τιμή-στόχο. Όπως αναφέρει, έχει διπλασιάσει τον ισολογισμό της μέσα από τις συγχωνεύσεις και είναι η μεγαλύτερη στην Ελλάδα με 30% μερίδιο. Η Citi προβλέπει ότι ο όμιλος θα είναι σε breakeven το 2015 και θα έχει απόδοση κεφαλαίων (RoE) 10% το 2017, αλλά σημειώνει ότι αμφότερες οι εκτιμήσεις υπόκεινται σε ισχυρά ρίσκα, τόσο θετικά, όσο και αρνητικά. «Περιμένουμε τα stress tests για να ξεκαθαρίσουμε τις απόψεις μας».

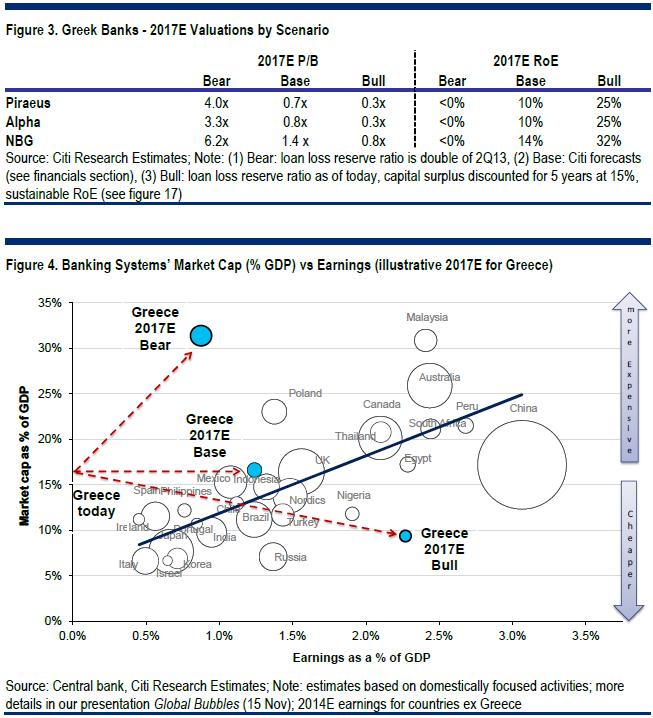

Τα τρία σενάρια

Ο οίκος καταθέτει τρία σενάρια για την πορεία του κλάδου και την κερδοφορία:

• Το βασικό, που προβλέπει ότι τα κέρδη θα φτάσουν κοντά στο 1,5% του ΑΕΠ της χώρας και με περιορισμένο πλεόνασμα κεφαλαίων. Η εκτίμηση για την τιμή προς λογιστική αξία (p/b) του 2017 είναι 0,7-1,4 φορά και 10-14% το RoE.

• To κακό σενάριο, το οποίο βασίζεται στο ότι οι τράπεζες θα χρειαστούν επιπλέον χρηματοδότηση από τους μετόχους τους, η οποία αντιστοιχεί στη σημερινή κεφαλαιοποίηση. Οι αποτιμήσεις σε ένα τέτοιο ενδεχόμενο είναι οι υψηλότερες παγκοσμίως στο 30% του ΑΕΠ. Η εκτίμηση για την τιμή προς λογιστική αξία (p/b) του 2017 είναι 3-6 φορές και οι αποδόσεις θα παραμείνουν αρνητικές.

• Το καλό σενάριο, που προβλέπει ότι η κερδοφορία θα αυξηθεί ταχύτατα και θα φτάσει σε επίπεδα τα οποία εμφανίζονται σε άλλες ολιγοπωλιακές αγορές, όπως της Αυστραλίας και του Καναδά (2,5% του ΑΕΠ των χωρών). Επιπλέον κεφαλαιακό απόθεμα το οποίο μπορεί να προσεγγίζει την κεφαλαιοποίηση θα επιστρέψει εν καιρώ στους μετόχους. Οι τράπεζες θα έχουν το 2017 p/b μεταξύ 0,3 και 0,8 φορών και RoE 25-32%.

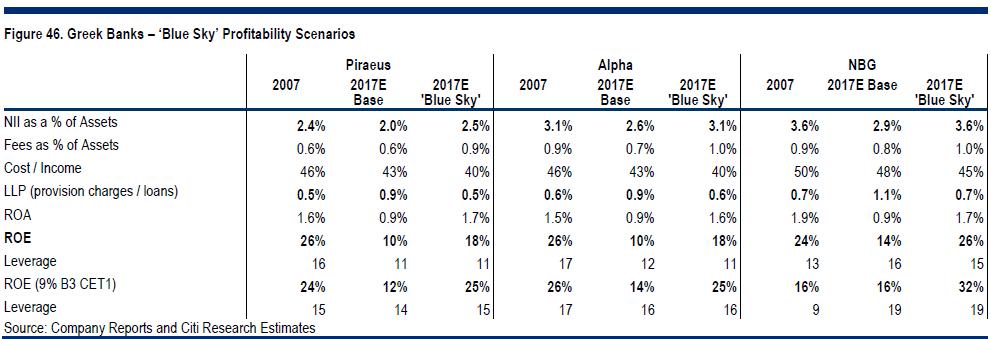

Οι... γαλάζιοι ουρανοί

Η Citi προχωρά και σε προβλέψεις για τα βασικά μεγέθη των ελληνικών τραπεζών με βάση την υπόθεση ότι οι βασικές παράμετροι θα επιστρέψουν σε προ κρίσης επίπεδα, οι προμήθειες θα αυξηθούν ελαφρά (λόγω της συγκέντρωσης) και τα κόστη θα κινηθούν σε επίπεδα αντίστοιχα των «καλύτερων» παγκοσμίως. Αυτό θα φέρει την απόδοση ιδίων κεφαλαίων ως και το 28% (ΕΤΕ).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς