Την κάλυψη 16 ελληνικών μετοχών ξεκινά ο ανεξάρτητος οίκος ανάλυσης ResearchGreece. H ομάδα αποτελείται από τους Πόλυ Πολυκάρπου και Δημήτρη Γιαννούλη, οι οποίοι διαθέτουν μεγάλη πείρα στην εγχώρια αγορά μετοχών.

Η άποψή τους για το "universe" (σ.σ. οι εταιρείες) που καλύπτουν είναι αρνητική. Οι 16 μετοχές αντιπροσωπεύουν το 70% της κεφαλαιοποίησης του Χ.Α., ενώ εκείνοι δεν θα είχαν στην κατοχή τους καμία από τις 16 μετοχές που καλύπτουν!

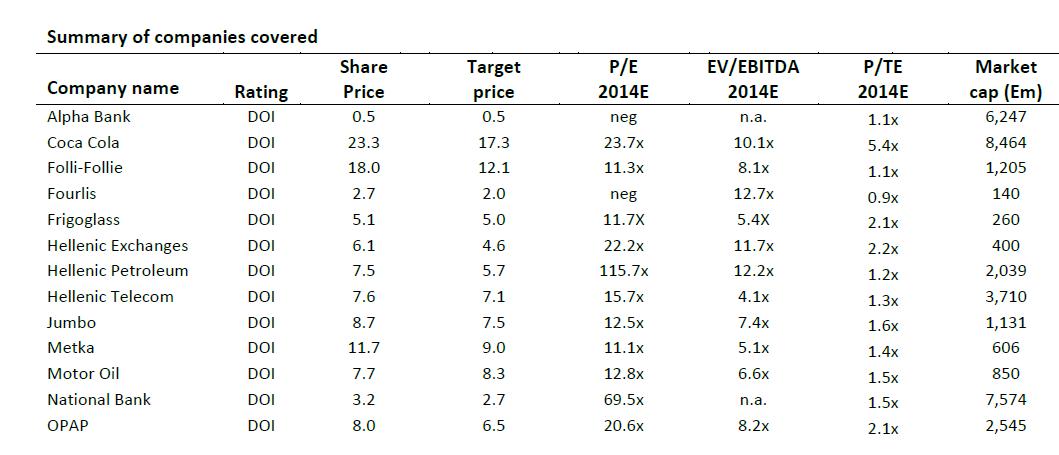

Στα βασικά στοιχεία της ανάλυσής τους σημειώνεται:

• Οι 16 μετοχές αξιολογούνται όλες με rating "DOI", δηλαδή Don’t own it, και με εξαίρεση τη μετοχή της Motor Oil καμία από τις άλλες δεν εμφανίζει θετικό περιθώριο ανόδου στα τρέχοντα επίπεδα τιμών σε σχέση με τις τιμές-στόχους που θέτουν οι δύο αναλυτές.

• Το πρωτογενές πλεόνασμα είναι αναγκαίο, αλλά όχι αρκετό.

• Οι επενδύσεις που αφορούν τις διαρθρωτικές μεταρρυθμίσεις πρέπει να γίνουν γρήγορα... για να αλλάξει ο οίκος άποψη.

Η Ελλάδα εξακολουθεί να αγωνίζεται με την ύφεση και την ανεργία. Μέχρι στιγμής το 2013, υπήρξαν θετικές ενδείξεις, δηλαδή πρωτογενές πλεόνασμα και συγκράτηση στη μείωση του ΑΕΠ. Η ανησυχία της ResearchGreece είναι οι κρατικές καθυστερήσεις αναφορικά με τις διαρθρωτικές μεταρρυθμίσεις που απαιτούνται για να τροφοδοτηθεί το νέο οικονομικό υπόδειγμα οδηγούμενο από τις επενδύσεις.

Αν οι αρχές δεν επιδείξουν την ίδια επιμονή με τις επενδύσεις, όπως με την επίτευξη του πρωτογενούς πλανίσματος, η αύξηση του ΑΕΠ και η διαχειρισιμότητα του δημόσιου χρέους θα παραμείνουν ερωτήματα. Παράλληλα, μέχρι να μπορούμε να προεξοφλήσουμε υπαρκτή πρόοδο στις μεταρρυθμίσεις που σχετίζονται με τις επενδύσεις, η σύσταση για τις ελληνικές μετοχές είναι Don’t own it.

Σε σχετικούς όρους, δύο τίτλοι έχουν το μεγαλύτερο ανοδικό περιθώριο σε κέρδη και ταμειακές ροές: η Motor Oil και η Frigoglass. Ταυτόχρονα, αναμένουμε τη μείωση των αποδόσεων των ομολόγων ως αποτέλεσμα της αποκατάσταση της εμπιστοσύνης, η οποία θα ωφελήσει εταιρείες με καλό ταμείο και μικρή μόχλευση που υποφέρουν από υψηλούς συντελεστές προεξόφλησης, και οι μετοχές αυτές είναι τα Ελληνικά Χρηματιστήρια, η Σαράντης και η Jumbo.

Επόμενοι καταλύτες

• Η επόμενη αναθεώρηση του ΔΝΤ που ξεκινά στις 29 Σεπτεμβρίου.

• Η πρόσθετη ελάφρυνση του χρέους που θα αποφασιστεί στις αρχές του 2014 (υπό τον όρο ότι η Ελλάδα προχωρά στην επίτευξη ενός πρωτογενούς πλεονάσματος το 2013).

• Επίλυση στο κενό χρηματοδότησης των 10,9 δισ. ευρώ για το 2014-15.

• Τα στοιχεία για το ΑΕΠ για το 3ο τρίμηνο που θα ανακοινωθούν μέχρι το τέλος του έτους.

• Τα τεστ κοπώσεως και ο έλεγχος της ποιότητας των περιουσιακών στοιχείων των τραπεζών στο τέλος του έτους.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία