Τον πολύ σημαντικό ρόλο τους στην προώθηση και την πώληση ασφαλιστικών προϊόντων διατηρούν τα φυσικά δίκτυα διαμεσολαβούντων στην εγχώρια αγορά, παρά τα ισχυρά μερίδια των τραπεζών, αλλά και την παρουσία του διαδικτύου.

Ειδικότερα, σύμφωνα με την πρόσφατη έρευνα της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος για τον κλάδο ζωής το πρώτο φετινό εξάμηνο, μέσω των φυσικών δικτύων προωθήθηκε το 50,1% της παραγωγής ατομικών και το 89,6% των ομαδικών συμβολαίων.

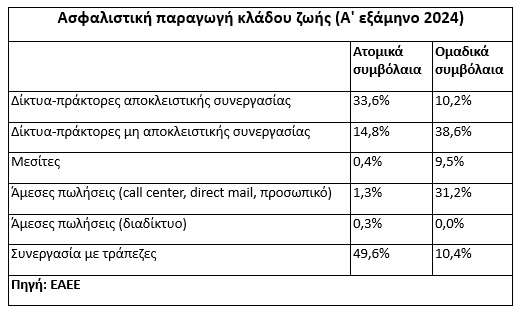

Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, στα ατομικά συμβόλαια το μερίδιο των τραπεζών διαμορφώθηκε στο 49,6% (η μισή παραγωγή) και οι άμεσες πωλήσεις μέσω του διαδικτύου στο 0,3%. Έτσι, παρατηρήθηκαν για μια ακόμη περίοδο σταθεροποιητικές τάσεις, με τα τραπεζικά δίκτυα να ελέγχουν μεταξύ του 40% και του 50% (με έμφαση στα προϊόντα που είναι συνδεδεμένα με επενδύσεις και επηρεάζονται συχνά από την εκάστοτε πορεία των διεθνών αγορών μετοχών και ομολόγων) και τον ρόλο του διαδικτύου να διατηρείται σε οριακά επίπεδα.

Σε ό,τι αφορά τα ομαδικά συμβόλαια, η συμμετοχή των τραπεζικών δικτύων περιορίζεται στο 10,4%, ενώ του διαδικτύου παραμένει οριακή.

Ο ανταγωνισμός μεταξύ των τραπεζικών και των φυσικών δικτύων παραμένει έντονος και συχνά τα φυσικά δίκτυα καταγγέλλουν «αθέμιτες πρακτικές», χωρίς ωστόσο ο Επόπτης να διαπιστώνει παραβιάσεις τού ανταγωνισμού. Από την άλλη πλευρά, το σύνολο των στελεχών της αγοράς υποστηρίζει πως και τα δύο δίκτυα είναι απαραίτητα για την κάλυψη του ασφαλιστικού κενού στη χώρα.

Σύμφωνα με παράγοντες της αγοράς, ο ρόλος των τραπεζών είναι και θα παραμείνει ισχυρός, ενώ το διαδίκτυο μέχρι σήμερα έχει περιοριστεί στις γενικές καλύψεις και σχεδόν αποκλειστικά στον κλάδο των οχημάτων (υπάρχει και κάποια οριακή παρουσία στα συμβόλαια υγείας και κατοικίας) είτε μέσω των εταιρειών που λειτουργούν διαδικτυακά (πχ Anytime, Hellas Direct), είτε μέσα από τις ηλεκτρονικές πλατφόρμες.

Δεν είναι τυχαίο άλλωστε πως ασφαλιστικές εταιρείες, οι οποίες δεν προωθούν τα προϊόντα τους μέσω του διαδικτύου, έχουν ως στρατηγική να δώσουν έμφαση στους υπόλοιπους γενικούς κλάδους, όπως για παράδειγμα στις καλύψεις περιουσίας, στα σκάφη αναψυχής, στην υγεία, κ.λπ. Και αυτό, γιατί οι ηλεκτρονικές πλατφόρμες έχουν συμβάλει έντονα στην όξυνση του ανταγωνισμού και στη διατήρηση των τιμολογίων σε πολύ χαμηλά επίπεδα και όλα αυτά σε ένα περιβάλλον αυξημένης συχνότητας τροχαίων ατυχημάτων και μεγαλύτερων αποζημιώσεων ανά ατύχημα λόγω του πληθωρισμού.

Σύμφωνα πάντως με τους ίδιους κύκλους, ο ρόλος των φυσικών δικτύων στην ασφαλιστική διαμεσολάβηση όχι μόνο δεν θα χαθεί, αλλά θα αναβαθμιστεί στις περισσότερες κατηγορίες καλύψεων και ειδικότερα εκεί που οι πελάτες χρειάζονται εκπαίδευση-ενημέρωση και - σε περίπτωση επέλευσης ζημιάς- εξυπηρέτηση.

Όπως υποστηρίζεται, τα φυσικά δίκτυα καλούνται να προσφέρουν προστιθέμενη αξία σε ένα ολοένα και πιο σύνθετο περιβάλλον, μέσα στο οποίο απαιτούνται γνώσεις και καθοδήγηση προκειμένου οι πελάτες να ασφαλιστούν σωστά.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία