Πτώση παραγωγής που πλήττει αναμφίβολα τα δίκτυα διαμεσολάβησης αλλά όχι απαραίτητα τις ασφαλιστικές εταιρείες σημειώθηκε κατά το διάστημα Ιανουαρίου-Οκτωβρίου του 2020, ως αποτέλεσμα της πανδημίας αλλά και άλλων παραγόντων που επηρέασαν την αγορά.

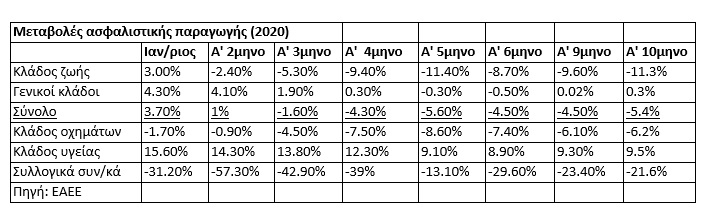

Ειδικότερα, με βάση τα στοιχεία της έκθεσης της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος, η παραγωγή του πρώτου φετινού δεκαμήνου υποχώρησε κατά 5,4% σε σύγκριση με το αντίστοιχο περυσινό διάστημα. Μάλιστα, το ποσοστό πτώσης ξεπέρασε το 10% τον Οκτώβριο.

Σύμφωνα με παράγοντες της αγοράς, οι βασικότεροι λόγοι που ερμηνεύουν την υποχώρηση αυτή είναι:

Πρώτον, η κίνηση πολλών οδηγών να αφήσουν ανασφάλιστα τα οχήματά τους κατά την περίοδο του πρώτου φετινού lockdown, σε συνδυασμό με τις κινήσεις ορισμένων ασφαλιστικών εταιρειών να προχωρήσουν σε εκπτώσεις τιμολογίων τόσο κατά την ίδια περίοδο όσο και κατά τη διάρκεια του φθινοπώρου. Έτσι εξηγείται και το -6,2% στην παραγωγή του κλάδου οχημάτων που καταγράφηκε κατά το χρονικό διάστημα Ιανουαρίου-Οκτωβρίου. Ωστόσο, δεν είναι καθόλου βέβαιο ότι η μείωση της παραγωγής έπληξε και τα αποτελέσματα των ασφαλιστικών εταιρειών, καθώς κατά το ίδιο χρονικό διάστημα παρατηρήθηκε έντονη υποχώρηση της οδικής κυκλοφορίας, με ό,τι αυτό σημαίνει συνήθως για το ύψος των ζημιών που καλούνται να καταβάλλουν οι ασφαλιστικές εταιρείες. Ειδικότερα, σύμφωνα με στοιχεία του Συνδέσμου Εταιρειών Εμπορίας Πετρελαιοειδών Ελλάδος, η κατανάλωση καυσίμων κίνησης μειώθηκε κατά το πρώτο φετινό εξάμηνο 15,6% και κατά το τρίτο τρίμηνο 8%.

Δεύτερον, στην έντονη μείωση της παραγωγής του κλάδου ζωής (-11,3%), η οποία με τη σειρά της αποδίδεται σε αρκετούς παράγοντες, όπως:

α) Η λήξη παλαιότερων συμβολαίων με υψηλά ετήσια εγγυημένα επιτόκια (έως και 4,25%), γεγονός που δεν στενοχώρησε καθόλου τις ασφαλιστικές εταιρείες, καθώς επρόκειτο για ζημιογόνα συμβόλαια.

β) Η απουσία προϊόντων εγγυημένων αποδόσεων που κατά καιρούς λανσάρουν οι ασφαλιστικές εταιρείες, προκειμένου να αυξήσουν τα μερίδια αγοράς τους.

γ) Οι δυσμενείς συνθήκες που επικράτησαν στον χώρο των επενδύσεων σε συγκεκριμένες περιόδους του δεκαμήνου και οι οποίες λειτούργησαν ανασταλτικά στην πώληση μακροχρόνιων-αποταμιευτικών προϊόντων (unit linked), όπου το ρίσκο αναλαμβάνει ο πελάτης. Δεν είναι τυχαίο ότι οι μεγάλες «κοιλιές» στην παραγωγή του κλάδου ζωής σε σύγκριση με τα αντίστοιχα περυσινά χρονικά διαστήματα ήταν τα δίμηνα Μαρτίου-Απριλίου και Σεπτεμβρίου-Οκτωβρίου. Πάντως, το επενδυτικό κλίμα έχει τονωθεί κατά το δίμηνο Νοεμβρίου-Δεκεμβρίου.

δ) Η γενικότερη οικονομική ύφεση, η οποία «αδυνάτισε» τα πορτοφόλια πολλών νοικοκυριών (σύμφωνα με παράγοντες του κλάδου, οι Έλληνες εμφανίζονται περισσότερο πρόθυμοι σε σχέση με το παρελθόν να ασφαλιστούν, αλλά αρκετοί από αυτούς δεν έχουν την οικονομική δυνατότητα να το πράξουν), ενώ παράλληλα μείωσε τη ζήτηση ασφαλιστικών υπηρεσιών σε κλάδους που επλήγησαν έντονα από την τρέχουσα πανδημία (π.χ. μεταφορές εμπορευμάτων, τουριστικές επιχειρήσεις, καλύψεις εμπορικών καταστημάτων).

Από πλευράς δικτύων διαμεσολάβησης, το μεγαλύτερο πλήγμα φαίνεται να το έχουν οι τράπεζες (δυσκολία πρόσβασης πελατών), ενώ αντίθετα κατά την περίοδο του πρώτου lockdown ευνοήθηκε το έργο των ηλεκτρονικών δικτύων.

Από τους κλάδους που συνέχισαν να ανεβάζουν την παραγωγή τους είναι αυτός της υγείας (+9,5%), βοηθούμενος και από την αύξηση των τιμολογίων.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς