Κλίμα συγκρατημένης αισιοδοξίας επικρατεί στον ασφαλιστικό κλάδο σχετικά με τις μεσομακροπρόθεσμες προοπτικές του, καθώς οι μέχρι τώρα απώλειες που παρατηρούνται στη φετινή παραγωγή είναι σχετικά περιορισμένες και μια σειρά από εξελίξεις (πανδημία, μπαράζ φυσικών καταστροφών) εκτιμάται ότι θα δημιουργήσουν χώρο προκειμένου να προσφέρει περισσότερες υπηρεσίες στο μέλλον.

Κανείς βέβαια δεν παραγνωρίζει τις επιπτώσεις που θα επιφέρει στον κλάδο το δεύτερο κύμα πανδημίας (η ασφαλιστική δραστηριότητα επηρεάζεται αναμφίβολα από την εκάστοτε πορεία του ΑΕΠ). Ωστόσο χαρακτηριστική είναι η εκτίμηση του προέδρου του ΕΒΕΑ Κων/νου Μίχαλου στα πλαίσια της δεύτερης πανελλήνιας συνάντησης των διαμεσολαβητών που είναι εκλεγμένοι στα Επιμελητήρια της χώρας, ότι «παρά τις δυσμενείς τρέχουσες συνθήκες, ο δρόμος για την ανάπτυξη της ασφαλιστικής αγοράς στην Ελλάδα παραμένει ανοιχτός» αναφερόμενος επίσης και σε επερχόμενες διαρθρωτικές αλλαγές που θα ευνοήσουν τον κλάδο.

Στην ίδια εκδήλωση, ο πρόεδρος του Επαγγελματικού Επιμελητηρίου Αθηνών Γιάννης Χατζηθεοδοσίου υποστήριξε πως η φετινή πτώση των εργασιών του κλάδου λόγω της πανδημίας δεν είναι μεγάλη, ενώ παράλληλα (όπως και οι άλλοι συνάδελφοί του) κάλεσε την κυβέρνηση να προχωρήσει στη θέσπιση φορολογικών κινήτρων στα προϊόντα σύνταξης, υγείας και κάλυψης έναντι φυσικών καταστροφών (ο υπουργός Εργασίας Γιάννης Βρούτσης άφησε ανοιχτό ένα τέτοιο ενδεχόμενο για μετά την πανδημία).

Από την πλευρά του, ο πρόεδρος της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος κ. Αλέξανδρος Σαρρηγεωργίου μιλώντας στο Euro2day.gr, για τον επηρεασμό της αγοράς από το πρώτο, αλλά και από το δεύτερο lock down, δήλωσε:

«Αναμφίβολα η ασφαλιστική αγορά επηρεάστηκε από την κρίση, πλην όμως ο κόσμος αν και πιεσμένος οικονομικά, συνειδητοποιεί ολοένα και περισσότερο την ανάγκη για ασφάλιση. Ξεκινά από την υγεία και φτάνει ως τις καλύψεις περιουσίας, μετά από τις τόσες φυσικές καταστροφές που δυστυχώς βιώσαμε κατά το τελευταίο χρονικό διάστημα.

Πολύ ενθαρρυντικό επίσης είναι το γεγονός ότι δεν είδαμε αξιοσημείωτες εξαγορές προϋπαρχόντων αποταμιευτικών προγραμμάτων, πράγμα που δείχνει την αξία των προγραμμάτων αυτών, αλλά και την εμπιστοσύνη των ασφαλισμένων προς τις ασφαλιστικές εταιρείες. Συνολικά, μπορεί να υπήρξε μια επίπτωση στη νέα παραγωγή, αλλά αυτή δεν ήταν καταστροφική.

Σε ότι αφορά τώρα το νέο lock down όλα δείχνουν ότι θα επηρεάσει αρνητικά τη νέα παραγωγή, πλην όμως θα έλεγα ότι οι ασφαλιστικές εταιρείες θα το αντιμετωπίσουν διαθέτοντας ισχυρή κεφαλαιακή διάρθρωση, αλλά και λειτουργική επάρκεια, καθώς είναι καλύτερα προετοιμασμένες μετά και την εμπειρία της φετινής άνοιξης».

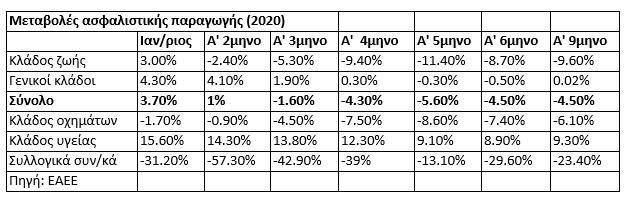

Αντοχές στην πανδημία

Επιπρόσθετα, στελέχη της ασφαλιστικής αγοράς εξέφρασαν την ικανοποίησή τους από την πορεία της παραγωγής κατά το πρώτο φετινό εννεάμηνο (βλέπε στοιχεία παρατιθέμενου πίνακα), θεωρώντας πως η μείωσή της ήταν σχετικά περιορισμένη και μάλλον μικρότερη από την αρχικώς αναμενόμενη, αν συνυπολογιστούν οι παρακάτω παράγοντες:

- Η υποχώρηση της παραγωγής στον κλάδο αστικής ευθύνης οχημάτων οφείλεται σε μειώσεις-εκπτώσεις τιμολογίων ορισμένων ασφαλιστικών εταιρειών, καθώς και στο ότι κατά τη διάρκεια του πρώτου lock down πολλά αυτοκίνητα έμειναν ακάλυπτα (στη συνέχεια ο αριθμός των ασφαλισμένων οχημάτων επανήλθε στα επίπεδα του Φεβρουαρίου).

- Ένα σημαντικό τμήμα των απωλειών του κλάδου ζωής οφείλεται στο ότι οι ασφαλιστικές εταιρείες έχουν σταματήσει πλέον να διαθέτουν προγράμματα ελάχιστης εγγυημένης απόδοσης (τώρα το επενδυτικό ρίσκο το αναλαμβάνουν οι πελάτες), ενώ σταδιακά λήγουν παλαιότερα συμβόλαια που προέβλεπαν ελάχιστες ετήσιες αποδόσεις της τάξεως του 3% ή και του 4,25%. Επιπρόσθετα, μετά την εκδήλωση του lock down έχει περιοριστεί η φυσική πρόσβαση των πελατών στα τραπεζικά καταστήματα, εξέλιξη που έχει επηρεάσει την πορεία των εργασιών του bancassurance.

- Ήταν αναμενόμενο να επηρεαστούν αρνητικά οι γενικοί κλάδοι από την έλευση της πανδημίας για δύο λόγους: Πρώτον, γιατί υπήρξαν ακυρώσεις συμβολαίων σε επιχειρηματικές δραστηριότητες που επλήγησαν από την covid-19 (πχ τουριστικά καταλύματα, εμπορικά καταστήματα) και δεύτερον γιατί η παραγωγή ορισμένων καλύψεων (ασφάλιση μεταφορών, αποθεμάτων) επηρεάζονται από το ύψος των εργασιών των επιχειρήσεων, οι οποίες υποχρεώθηκαν σε πτώση μέσα στο 2020.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία