Η πολυετής οικονομική κρίση μείωσε δραστικά όχι μόνο τα εισοδήματα και τα περιουσιακά στοιχεία των νοικοκυριών αλλά και τα χρέη τους. Σήμερα, η κατάσταση δεν θυμίζει σε τίποτα τις ακρότητες της περιόδου 2005-2010, με τον δείκτη χρέους των Ελλήνων να προσεγγίζει τον αντίστοιχο των «φειδωλών» Γερμανών.

Αυτό προκύπτει μεταξύ άλλων από τα στοιχεία της φετινής έρευνας της Allianz («Global Wealth Report 2020»), σύμφωνα με την οποία:

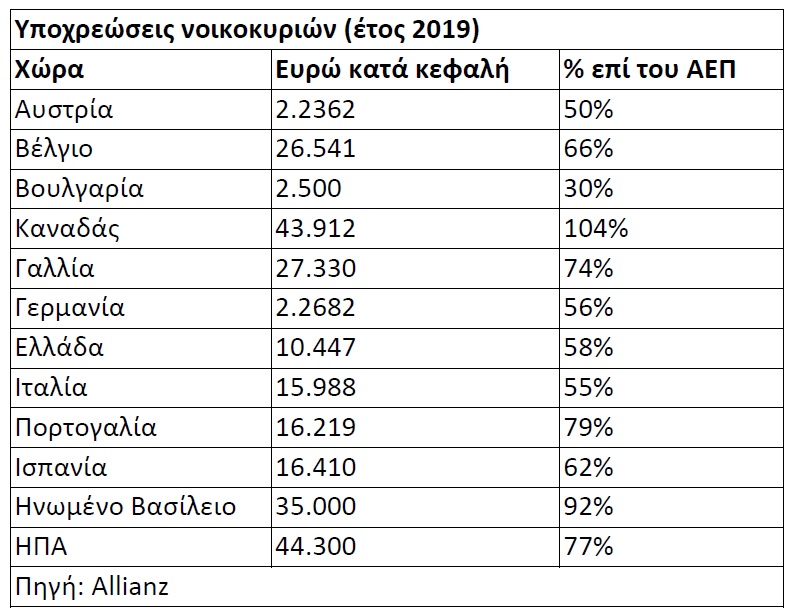

- Το συνολικό χρέος των ελληνικών νοικοκυριών έχει μειωθεί κατά 29% από το υψηλό του 2010 έως και το 2019. Αυτό σημαίνει ότι το κατά κεφαλήν χρέος του Έλληνα υποχώρησε κατά περίπου 3.800 ευρώ και διαμορφώθηκε στα τέλη του 2019 στις 10.447 ευρώ.

- Ως ποσοστό επί του ΑΕΠ, το χρέος των ελληνικών νοικοκυριών μειώθηκε κατά 18 ποσοστιαίες μονάδες, καθώς από το 76% του 2010 προσγειώθηκε στο 58% πέρυσι. Γενικότερα, το ιδιωτικό χρέος δεν μειώθηκε μόνο στην Ελλάδα αλλά και σε άλλες χώρες του Ευρωπαϊκού Νότου, όπως η Ισπανία και η Πορτογαλία.

- Σήμερα, τα ελληνικά νοικοκυριά όχι μόνο οφείλουν πολύ μικρότερα ποσά σε απόλυτα νούμερα (σε όρους ευρώ) αλλά επιπλέον ο δείκτης χρέους προς ΑΕΠ -σύμφωνα με την έκθεση της Allianz- «βρίσκεται πολύ κάτω από τον περιφερειακό μέσο όρο του 75% και είναι σχεδόν ισοδύναμος με τον δείκτη χρέους των φειδωλών γερμανικών νοικοκυριών (βλέπε στοιχεία παρατιθέμενου πίνακα).

Σύμφωνα με κύκλους της αγοράς, η δραστική συρρίκνωση του ιδιωτικού χρέους στην Ελλάδα ως απόλυτου αριθμού οφείλεται σε αρκετούς λόγους, μεταξύ των οποίων συγκαταλέγονται:

- Η απροθυμία ή και αδυναμία των τραπεζών να προσφέρουν νέα δάνεια σε ιδιώτες μετά το 2009.

- Η βαθιά οικονομική κρίση οδήγησε πολλά νοικοκυριά στο να περιορίσουν την κατανάλωση και τις εν γένει δαπάνες τους και να θέσουν ως προτεραιότητα την αποπληρωμή των υποχρεώσεών τους (προς την ίδια κατεύθυνση συνέβαλε και η σχετική πίεση των τραπεζών).

- Η ρευστοποίηση άλλων περιουσιακών τους στοιχείων (σπίτια, μετοχές, κοσμήματα, ασφαλιστικά συμβόλαια), προκειμένου οι οικογένειες να περιορίσουν την έκθεσή τους σε δάνεια και λοιπές οφειλές.

Σύμφωνα με τους ίδιους κύκλους, «μπορεί τα χρέη να μειώθηκαν ως συνολικό ποσό, αλλά οι μέσοι όροι δεν λένε πάντα την αλήθεια. Σήμερα, ένα πολύ σημαντικό ποσοστό νοικοκυριών είναι υπερχρεωμένο, χωρίς ιδιαίτερες ελπίδες να ανακάμψει σημαντικά στο ορατό χρονικό διάστημα και αυτό αποτελεί κοινωνικό ζήτημα, αλλά και διαρθρωτικό πρόβλημα για την ελληνική οικονομία στο σύνολό της».

Η έκθεση της Allianz βέβαια αναφέρεται και στις επιπτώσεις της οικονομικής κρίσης στα χρηματοοικονομικά περιουσιακά στοιχεία των ελληνικών νοικοκυριών, σημειώνοντας μεταξύ άλλων ότι η Ελλάδα:

- Είχε το 2019 καθαρά χρηματοοικονομικά περιουσιακά στοιχεία 15.360 ευρώ κατά κεφαλήν.

- Τα καθαρά χρηματοοικονομικά περιουσιακά στοιχεία βρίσκονται σήμερα σε ονομαστικούς όρους κάτω από το επίπεδο που κατεγράφετο πριν από την παγκόσμια χρηματοπιστωτική κρίση.

- Οι τραπεζικές καταθέσεις μειώθηκαν κατά την τελευταία δεκαετία κατά 26%, αποκαλύπτοντας τη σοβαρότητα της κρίσης και τις δυσκολίες των ελληνικών νοικοκυριών να αντεπεξέλθουν στις υποχρεώσεις τους.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς