O Γενικός Δείκτης του Χ.Α. έχει σκαρφαλώσει σε επίπεδα άνω των 900 μονάδων, ζητώντας εφαλτήριο για υψηλότερα. Παρότι δεν λείπουν αυτοί που διαμαρτύρονται για αργοπορία εκ μέρους της κυβέρνησης σε διάφορα οικονομικά θέματα (μεταφράζοντας τουλάχιστον την αργή ανοδική κίνηση του χρηματιστηρίου σε σχέση με τις προεκλογικές προσδοκίες), οι περισσότεροι βλέπουν το ποτήρι μισογεμάτο και εστιάζουν στις εξελίξεις που έχουν δρομολογηθεί σε μια σειρά από μέτωπα. Παράλληλα, επισημαίνουν τη, σε γενικές γραμμές επιτυχημένη προσαρμογή των εισηγμένων εταιρειών στη «μεταμνημονιακή» κατάσταση και αναμένουν ακόμα καλύτερες επιδόσεις, οι οποίες θα διαχυθούν στην πραγματική οικονομία. Σε γενικές γραμμές, λοιπόν, αν η αγορά είχε να... χωνέψει την αλλαγή της πολιτικής και οικονομικής κατάστασης, τώρα δείχνει να ετοιμάζεται για τα επόμενα -θετικά- βήματα

Λίγες ημέρες πριν από την εκπνοή του 2019, οι επενδυτές ξεκίνησαν ήδη να σχεδιάζουν την τακτική που θα ακολουθήσουν μέσα στην επόμενη χρονιά, με τους περισσότερους αναλυτές να μιλούν για «μισογεμάτο» και όχι για «μισοάδειο» ποτήρι.

Από τη μια πλευρά, η εντύπωση είναι πως η ελληνική οικονομία θα μπει σε ένα σαφώς ανοδικό κανάλι κατά τα επόμενα χρόνια και το ζητούμενο είναι αν η εντύπωση αυτή είναι αποτέλεσμα πολύ μεγάλων προσδοκιών, που τελικά μόνο εν μέρει θα επιβεβαιωθούν στην πράξη. Και από την άλλη, υπάρχει μια σειρά αυξημένων κινδύνων ιδίως σε διεθνές επίπεδο, όπως οι πολύ υψηλές αποτιμήσεις στα ξένα χρηματιστήρια (έπειτα από πολυετές ράλι), τα αρνητικά επιτόκια, η προεκλογική χρονιά στις ΗΠΑ και οι έντονες γεωπολιτικές αβεβαιότητες.

«Πιστεύω ότι αν δεν δούμε κάτι το έντονα αρνητικό στο εξωτερικό περιβάλλον, οι προοπτικές του ελληνικού χρηματιστηρίου είναι καλές για τα επόμενα χρόνια, καθώς επίσης ότι το Χ.Α. θα μπορούσε να υπεραποδώσει έναντι των ξένων αγορών σε περίπτωση που οι τελευταίες υποχρεωθούν σε πτωτική πορεία», υποστηρίζει χαρακτηριστικά ο πρόεδρος της Merit Χρηματιστηριακή, κ. Νίκος Πετροπουλάκης.

Η γενική εικόνα

Μιλώντας με πολλούς αναλυτές, τα βασικότερα συμπεράσματα που προκύπτουν, είναι:

-Οι ελληνικές μετοχές (αλλά και άλλα εγχώρια περιουσιακά στοιχεία, όπως τα ακίνητα) τελούν υπό διαπραγμάτευση με ελκυστικότερους όρους σε σχέση με αυτούς της Ευρώπης.

-Όσο κι αν οι τιμές των μη τραπεζικών τίτλων έχουν ανεβεί κατά τα τελευταία χρόνια και όσο αν οι δείκτες P/E έχουν καταστεί συχνά «απαιτητικοί», η μέση απόδοση χρηματικών διανομών (μερίσματα και επιστροφές κεφαλαίου) παραμένει σαφώς ανταγωνιστική σε σχέση με τα τρέχοντα οριακά (ή και αρνητικά) επιτόκια. Ειδικότερα, η μέση μερισματική απόδοση κυμαίνεται γύρω στο 3,6% (και μάλιστα φτάνει στο 4,4% αν δεν συνυπολογιστούν οι τραπεζικοί τίτλοι), επίδοση που υπερβαίνει συχνά και τις αποδόσεις των εταιρικών ομολόγων. Ακόμη κι αν θεωρήσουμε ότι μέρος των φετινών χρηματικών διανομών δεν είναι επαναλαμβανόμενο, το συγκριτικό πλεονέκτημα των ελληνικών μετοχών στο συγκεκριμένο πεδίο, παραμένει ισχυρό.

-Όλα δείχνουν πως το 2020 θα αποτελέσει ακόμη μία χρονιά αύξησης των εταιρικών κερδών, σε μια περίοδο κατά την οποία οι φορολογικοί συντελεστές αποκλιμακώνονται, όπως επίσης βελτιώνονται και φορολογικές επιβαρύνσεις των επενδυτών (βλέπε μειώσεις φόρου σε μερίσματα, ΑΕΕΑΠ και αμοιβαία κεφάλαια).

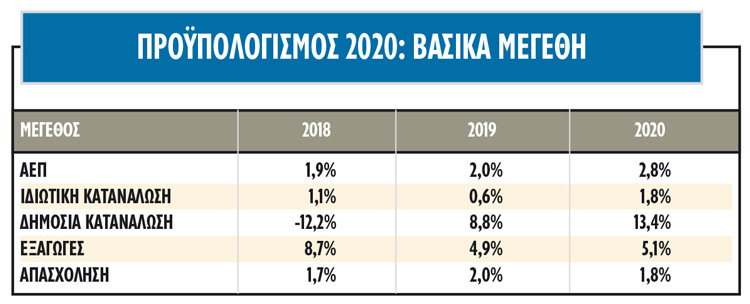

Με δεδομένα το ότι η ελληνική οικονομία εμφάνισε καλύτερη εικόνα στο δεύτερο φετινό εξάμηνο σε σχέση με το πρώτο, αλλά και τις προβλέψεις του προϋπολογισμού (βλέπε στοιχεία σχετικού πίνακα), μπορούμε βάσιμα να εκτιμήσουμε πως η επόμενη χρονιά θα συνοδευθεί από αυξημένα εταιρικά κέρδη σε όλους σχεδόν τους κλάδους της οικονομίας.

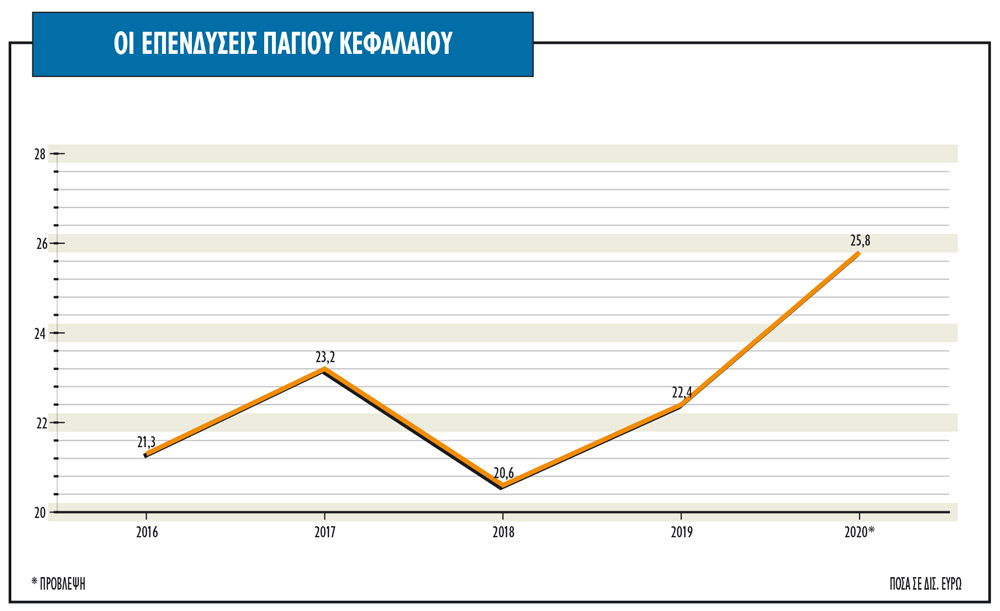

Ειδικότερα για την οικονομία, ο προϋπολογισμός προβλέπει ότι το ΑΕΠ θα αυξηθεί κατά 3,8% σε τρέχουσες τιμές και κατά 2,8% σε σταθερές, με όλες τις συνιστώσες της ζήτησης να ευνοούνται: +5,1% για τις εξαγωγές, +1,8% για την ιδιωτική κατανάλωση, +13,4% για τις ακαθάριστες επενδύσεις. Ειδικότερα, για τις τελευταίες (βλέπε στοιχεία σχετικού πίνακα), οι επενδύσεις του 2020 θα είναι αρκετά υψηλότερες από αυτές των προηγούμενων ετών, με την προσδοκία ότι θα εισέλθουν σε ένα πιο δυναμικό ανοδικό κανάλι από το 2021 και μετά.

Έτσι, αναφέρεται στον προϋπολογισμό ότι «μετά το 2020 η νέα ανάκαμψη των ακαθάριστων επενδύσεων, που σταδιακά θα επιταχύνεται από τη στήριξη των νέων επενδυτικών κινήτρων και από την εμπέδωση κλίματος εμπιστοσύνης, αναμένεται να αναστρέψει μεσοπρόθεσμα τη μείωση του φυσικού κεφαλαίου» (οι νέες επενδύσεις θα υπερκαλύπτουν τις αποσβέσεις).

Αυτό που έχει σημασία, είναι πως αν επιβεβαιωθεί η τάση του προϋπολογισμού, το 2020 θα αποτελέσει ευνοϊκότερη χρονιά όχι μόνο για τις εξαγωγικές εταιρείες (όπως ίσχυε καθ’ όλη τη διάρκεια της οικονομικής κρίσης και συνεχίζεται μέχρι και σήμερα), και για τις επιχειρήσεις που επηρεάζονται από την ιδιωτική κατανάλωση (ξεκίνησαν ουσιαστικά να επωφελούνται από το δεύτερο φετινό εξάμηνο), αλλά και για τις εισηγμένες οι πωλήσεις των οποίων επηρεάζονται από τις εγχώριες επενδύσεις. Άρα, λοιπόν, μιλάμε για μια περισσότερο εξισορροπημένη και «συμμετοχική» αύξηση κερδών μεταξύ των εισηγμένων διαφόρων κλάδων.

Ενα εξίσου ενδιαφέρον στοιχείο είναι το ότι μπορεί να υπάρχουν πολλές προβλέψεις αναλυτών που αμφισβητούν το +2,8% του προϋπολογισμού (σχεδόν πάντοτε άλλωστε, ο προϋπολογισμός της Ελλάδας… υπερβάλλει στις προβλέψεις του, τουλάχιστον σε ό,τι αφορά το ΑΕΠ), ωστόσο ακόμη και οι πιο συντηρητικές φωνές μιλούν για ρυθμό αύξησης που ξεκινά από «δύο» (π.χ. +2,3% εκτιμά η Ευρωπαϊκή Επιτροπή, +2,4% η Τράπεζα της Ελλάδος, +2,3% με +2,5% ο ΙΟΒΕ).

Το τραπεζικό στοίχημα

Με δεδομένο τον έντονα τραπεζοκεντρικό χαρακτήρα του Χ.Α., έντονο ενδιαφέρον έχει το πώς τελικά θα εξελιχθούν τα πράγματα μέσα στο 2020 για τις τράπεζες. Και μπορεί η κυβέρνηση να μιλά για τις δυνατότητες του σχεδίου «Ηρακλής» να μειώσει από τα 75 στα 30 δισ. ευρώ τα κόκκινα δάνεια μέσα σε ένα χρόνο, ωστόσο η αγορά περιμένει τελικά να δει πώς θα εξελιχθούν τα πράγματα.

Παράλληλα, η αγορά ελπίζει ότι ένα μείγμα καλύτερων προσδοκιών στη συνολική οικονομία και στην αγορά ακινήτων, θα μπορούσε να συμβάλει στις σχετικές προσπάθειες των τραπεζών, ενώ δεν είναι λίγοι οι αναλυτές που βλέπουν την ταχεία διαχείριση των κόκκινων δανείων ως μια πηγή επενδύσεων και κεφαλαιακών εισροών στη χώρα από το εξωτερικό. «Τα κόκκινα δάνεια είναι σαν τα σκουπίδια. Από τη διαχείρισή τους, η ελληνική οικονομία μπορεί να κερδίσει πολλά»...

Το θέμα ωστόσο που συζητείται για τις τράπεζες είναι το ενδεχόμενο νέων αυξήσεων μετοχικού κεφαλαίου μέσα στο 2020. Οι διοικήσεις των τραπεζών διαψεύδουν ένα τέτοιο σενάριο, οι περισσότεροι επενδυτές το ξορκίζουν, ενώ δεν λείπουν και εκείνοι που θα το θεωρούσαν ως μια πολύ θετική εξέλιξη, αρκεί οι ΑΜΚ να γίνουν με «αξιοπρεπείς όρους», όπως π.χ. η αύξηση της Eurobank με απορρόφηση της Grivalia. «Τυχόν πετυχημένες ΑΜΚ θα σταματούσαν μια για πάντα την όλη αρνητική φιλολογία που έχει αναπτυχθεί για τον τραπεζικό κλάδο κατά την τελευταία δεκαετία», αναφέρεται χαρακτηριστικά.

Επιχείρηση «rebranding»

Βέβαια, η ελληνική χρηματιστηριακή αγορά δεν έχει μόνο ευχάριστα διλήμματα μπροστά της, αλλά πέρα από μια σειρά εγχώριων και διεθνών προκλήσεων, καλείται να αντιμετωπίσει μέσα στο 2020 ακόμη δύο σοβαρά ζητήματα.

Το πρώτο σχετίζεται με το τραυματισμένο κύρος της (βλέπε υποθέσεις Folli-Follie και Creta Farm) και το δεύτερο με την ιδιαίτερα περιορισμένη γκάμα των προσφερόμενων επιλογών της.

Για το πρώτο ζήτημα, η κυβέρνηση αναμένεται να ψηφίσει μέσα στον Ιανουάριο το νέο θεσμικό πλαίσιο για την Εταιρική Διακυβέρνηση, με την Επιτροπή Κεφαλαιαγοράς να έχει ήδη δείξει τα πρώτα βήματα σκλήρυνσης της στάσης της σε θέματα διαφάνειας και συγκρότησης των διοικητικών συμβουλίων. Έτσι, δεν είναι τυχαίο ότι ο υφυπουργός Οικονομικών κ. Γιώργος Ζαββός μίλησε για «στρατηγική rebranding στο ελληνικό χρηματιστήριο».

Σε ό,τι αφορά το δεύτερο ζήτημα, δυστυχώς οι δυνατότητες αντίδρασης δεν μπορούν να είναι άμεσες. Μπορεί οι επικείμενες έμμεσες παράλληλες διαπραγματεύσεις δύο εταιρειών από το ΧΑΚ ή οι αυξήσεις μετοχικού κεφαλαίου σε Lamda Developmment και στις ΑΕΕΑΠ να αποτελούν θετικές εξελίξεις, ωστόσο οι μετοχικές επιλογές: α) Είναι περιορισμένες σε αριθμό και μάλιστα έχουν μειωθεί κατά το τελευταίο δωδεκάμηνο, β) Συχνά στερούνται μεγέθους και εμπορευσιμότητας, αποτρέποντας όχι μόνο τα διεθνή funds, αλλά και τους Έλληνες μικροεπενδυτές.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία