Σχετικά με κρίσιμα θέματα που αφορούν τις λεπτομέρειες της εφαρμογής του προγράμματος ποσοτικής χαλάρωσης με τις αγορές περιουσιακών στοιχείων (Quantitative Easing - QE) θα χρειαστεί να απαντήσει ο κεντρικός τραπεζίτης της ΕΚΤ Mario Draghi, μετά τη δεύτερη προγραμματισμένη συνεδρίαση της ΕΚΤ για τη νομισματική πολιτική για φέτος στην Κύπρο.

Αν και είναι πολύ πιθανόν να αποφύγει να εισέλθει στις πολύ τεχνικές λεπτομέρειες του προγράμματος, ο πρόεδρος της ΕΚΤ μπορεί να ξαφνιάσει τις αγορές, όπως έκανε και στην πρώτη συνεδρίαση του έτους στις 22 Ιανουαρίου, όπου ανακοινώθηκε το πρόγραμμα αγοράς 1,14 τρισ. ευρώ, με βασικό στοιχείο την αγορά κρατικών ομολόγων κατά βάση.

Οι αγορές ομολόγων ήδη «πανηγυρίζουν» για την κίνηση οδηγώντας το ευρώ αλλά και τις αποδόσεις των ομολόγων σε πολύετή χαμηλά.

Για την Ελλάδα όμως, οι πανηγυρισμοί μεταφέρονται στο μέλλον. Τα ελληνικά ομόλογα μένουν εκτός του προγράμματος τουλάχιστον ως τον Ιούλιο και η Αθήνα καλείται να ασχοληθεί με πιο πεζά θέματα: πότε θα αρθεί η απαγόρευση αποδοχής ελληνικών τίτλων από την ΕΚΤ (waiver), τι θα γίνει με το όριο χρηματοδότησης του ELA και αν θα αυξηθεί το όριο έκδοσης εντόκων γραμματίων ώστε να αναπνεύσουν τα ελληνικά κρατικά ταμεία.

Ιδιαίτερα το τελευταίο θέμα είναι κομβικής σημασίας, δεδομένων των ασφυκτικών δεδομένων στο κρατικό ταμείο. Ωστόσο προς ώρας η ΕΚΤ δεν φαίνεται να συναινεί σε αυτή την εξέλιξη. Ούτε στο θέμα του waiver αναμένεται εξέλιξη, όπως φάνηκε τις τελευταίες ημέρες αλλά και από τις χθεσινές δηλώσεις του Γιάνη Βαρουφάκη. Η ΕΚΤ θα περιμένει να δει την πορεία των μεταρρυθμίσεων πριν πράξει οτιδήποτε, όπως είχε φανεί αμέσως μετά την κίνηση.

Δεδομένου πάντως του κομβικού ρόλου που έχει η ΕΚΤ για τις εξελίξεις στην Ελλάδα μόνο τυχαία δεν ήταν η χθεσινή διαρροή για το τηλεφώνημα του πρωθυπουργού στον Γ. Στουρνάρα. «Ο πρωθυπουργός εξέφρασε τη βεβαιότητα ότι ο κ. Στουρνάρας θα συμβάλει τα μέγιστα για την πλήρη αποκατάσταση, και με όλα τα εργαλεία, της χρηματοδότησης της ελληνικής οικονομίας» και περιμένει σήμερα το βράδυ ενημέρωση από τον διοικητή της ΕΚΤ.

Αναφορικά με τις σημερινές ανακοινώσεις τα βασικά σημεία που χρήζουν προσοχής είναι:

1.Το σημείο εκκίνησης του QE

Κατ' αρχάς δεν περιμένει η αγορά ότι η ΕΚΤ θα προβεί σε μειώσεις επιτοκίων στη σημερινή της συνεδρίαση. Στο ζήτημα του QE που είναι πρωτεύον, η ΕΚΤ στην πρώτη συνεδρίαση της νομισματικής επιτροπής στις 22 Ιανουαρίου ανακοίνωσε ότι οι αγορές των ομολόγων θα ξεκινούσαν τον Μάρτιο, χωρίς όμως να γίνει πιο συγκεκριμένη στο θέμα ημερομηνίας. Το κύριο ζητούμενο είναι αν θα ξεκινήσει να αγοράζει ομόλογα αμέσως μετά τη συνεδρίαση της Πέμπτης ή θα περιμένει μέχρι τα μέσα ή το τέλος του μήνα.

Το consensus ωστόσο των οικονομολόγων και των αναλυτών εκτιμάει ότι η Δευτέρα 9 Μαρτίου φαίνεται να είναι η ημερομηνία κλειδί της έναρξης του προγράμματος. Τυχόν απόφαση που θα μεταθέτει χρονικά τις αγορές θα δημιουργήσει υπόνοιες και αρνητικές εντυπώσεις για την αποφασιστικότητα στις επιλογές και τις αποφάσεις της ΕΚΤ.

Με το QE να έχει ενσωματωθεί εν μέρει στις τιμές των ευρωπαϊκών ομολόγων, το επόμενο μεγάλο ερώτημα στην αγορά είναι τι θα μπορούσε να κάνει την ΕΚΤ να σταματήσει το πρόγραμμα πρόωρα ή τι θα μπορούσε να την ωθήσει να συνεχίσει πέρα από την αρχική προθεσμία του Σεπτεμβρίου του 2016.

2. Σε τι σκοπεύει το QE

Όπως και σε παρόμοιες αποφάσεις άλλων κεντρικών τραπεζών, η ΕΚΤ με τη χρήση του προγράμματος ποσοτικής νομισματικής χαλάρωσης θα προσπαθήσει να τονώσει τις αναπτυξιακές προοπτικές της ευρωπαϊκής οικονομίας και να προκαλέσει πληθωριστικές προσδοκίες στην ευρωζώνη, αφού σε πολλές χώρες η οικονομική ανάπτυξη είναι αναιμική, η ανεργία βρίσκεται σε ιδιαίτερα υψηλά επίπεδα και οι φόβοι του αποπληθωρισμού παραμένουν αμείωτοι.

3. Το νέο guidance για την ανάπτυξη στην ευρωζώνη

Σε άμεση συνάρτηση με το προηγούμενο bullet, οι νέες προβλέψεις της ΕΚΤ για την οικονομική ανάπτυξη θα έχουν μεγάλη σημασία αφού συμπίπτουν χρονικά με ανακοινώσεις οικονομικών δεδομένων που έχουν εκ διαμέτρου αντίθετες προεκτάσεις στις επιλογές πολιτικής. Από τη μία πλευρά, υπάρχουν ιδιαίτερα θετικές εξελίξεις στον τομέα των λιανικών πωλήσεων και της καταναλωτικής εμπιστοσύνης, ειδικά στη Γερμανία και από την άλλη οι τιμές παραγωγού στην ευρωζώνη μειώθηκαν περαιτέρω τον Ιανουάριο, με τη μείωση των τιμών του πετρελαίου να παίζει το ρόλο της.

Το consensus των οικονομολόγων πιστεύει ότι η κεντρική τράπεζα θα αυξήσει τις προβλέψεις για την ανάπτυξη για το 2015 πάνω από το 1% αλλά και οι προβλέψεις της για τον πληθωρισμό είναι πιθανόν να είναι χαμηλότερες από το 0,7%, το Δεκέμβριο του 2014. Παράλληλα, η ΕΚΤ θα δώσει για πρώτη φορά πρόβλεψη για το 2017.

4.Τ ι να περιμένουμε σε εγχώριο επίπεδο

Η γρήγορη απάντηση είναι όχι και πολλά. Η πλειονότητα των οικονομολόγων δεν προσδοκά οι αποφάσεις της ΕΚΤ να επηρεάσουν τη χώρα μας άμεσα, καθώς δεν αναμένεται η ΕΚΤ να επαναφέρει το waiver για τα ελληνικά ομόλογα, δηλαδή να επιτρέψει εκ νέου στις ελληνικές τράπεζες να χρησιμοποιούν τα κρατικά ομόλογα ως εχέγγυο (collateral) για τη ρευστότητα από την ΕΚΤ.

Από την άλλη πλευρά, ωστόσο, μια μειοψηφία της αγοράς επισημαίνει ότι εφόσον υπάρχει συμφωνία για την επέκταση του πακέτου διάσωσης κατά τέσσερις μήνες και η χώρα εμφανίζει επείγουσες ανάγκες ρευστότητας, η ΕΚΤ μπορεί να αποφασίσει την εφαρμογή και πάλι του waiver στα ελληνικά ομόλογα προκειμένου να εξομαλύνει τις δύσκολες συνθήκες που επικρατούν στο εγχώριο χρηματοπιστωτικό σύστημα.

Ένα άλλο σημαντικό ζήτημα, αν και δεν είναι του παρόντος, είναι σε ποιο σημείο τα ελληνικά κρατικά ομόλογα θα συμπεριληφθούν στις αγορές της ΕΚΤ στο πλαίσιο του QE και αν θα χρειαστεί η χώρα να έχει εισέλθει σε νέο τρίτο πρόγραμμα διάσωσης ώστε η ΕΚΤ να είναι σε θέση να προβεί σε τέτοιες αγορές.

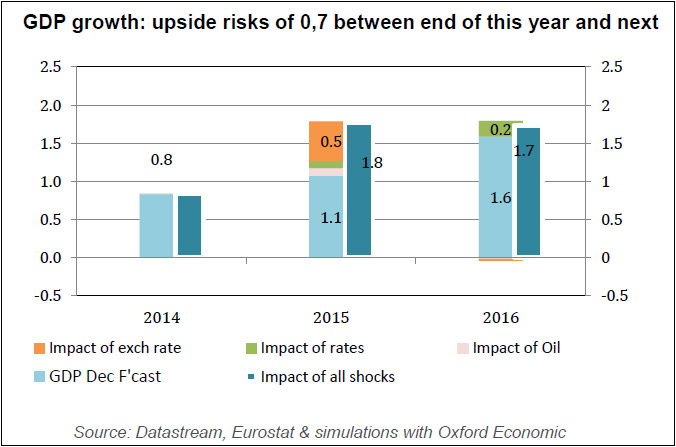

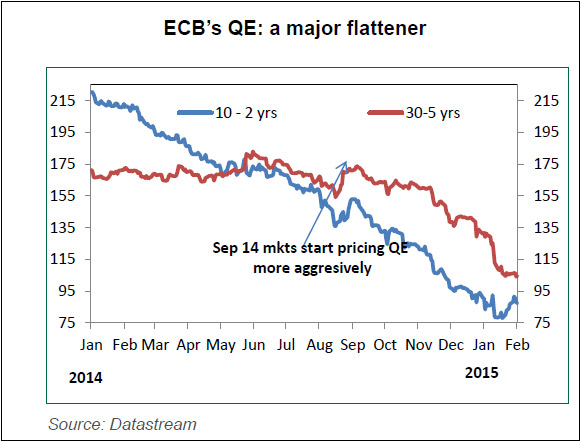

* Ο πρώτος πίνακας απεικονίζει την πιθανή θετική επίδραση των μειωμένων τιμών πετρελαίου, επιτοκίων και ισοτιμίας στους επίσημους ρυθμούς αύξησης της ανάπτυξης για την ευρωζώνη για τα έτη 2015 και 2016. Ο δεύτερος πίνακας απεικονίζει την απόδοση των ευρωπαϊκών κρατικών ομολόγων.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία