Το ΧΑ έχει υποχωρήσει κατά 3% από τις αρχές Αυγούστου, σημειώνοντας σημαντικά χαμηλότερες επιδόσεις έναντι τόσο της ευρύτερης Ευρώπης (Stoxx 600 +0,7%) όσο και των αγορών της περιφέρειας (MIB +2,8%), επισημαίνει η Eurobank Equities σε ανάλυσή της.

Οι επιδόσεις επιβαρύνθηκαν κυρίως από τις τράπεζες, οι οποίες υποχώρησαν κατά 7% κατά τη διάρκεια της συγκεκριμένης περιόδου, σε σύγκριση με απόδοση 4% που κατέγραψαν οι τραπεζικές μετοχές στην ΕΕ. Οι μη χρηματοοικονομικές εταιρείες έχουν επίσης κολλήσει, με λίγες μόνο εταιρείες στο πράσινο από τον Αύγουστο (κυρίως από τη μεσαία κεφαλαιοποίηση).

Αξίζει να σημειωθεί ότι αυτή η κίνηση δεν είναι συγχρονισμένη με τα θεμελιώδη, καθώς οι περισσότερες εταιρείες έχουν αναφέρει υγιή αποτελέσματα δεύτερου τριμήνου. Η σχετική υποαπόδοση το 2ο τρίμηνο έφερε τη συνολική απόδοση του δείκτη του ΧΑΑ φέτος σε γενικές γραμμές στο ίδιο επίπεδο με το Stoxx 600 (περίπου 11%).

Τι οδηγεί στην υποαπόδοση; Η ισχυρή δυναμική κατά το 1ο τρίμηνο του 24ου διακόπηκε κάπως από την πώληση της συμμετοχής του ΤΧΣ στην Πειραιώς τον Μάρτιο, ακολουθούμενη από placements που έγιναν τον Μάιο (Metlen, Jumbo).

Αυτές οι κινήσεις δημιούργησαν υψηλή προσφορά, η οποία φαίνεται να επιβάρυνε την ελληνική αγορά, ελλείψει αγοραστικής όρεξης. Το τελευταίο ήταν επίσης αποτέλεσμα της απόφασης της MSCI να μην τοποθετήσει την Ελλάδα σε λίστα παρακολούθησης για πιθανή αναβάθμιση, μην προσφέροντας έτσι έναν βασικό καταλύτη για τη μείωση των ασφαλίστρων κινδύνου, ενώ οδήγησε σε περιορισμένες εκροές από επενδυτές του εξωτερικού (εξαιρώντας τις τοποθετήσεις στην Πειραιώς).

Ενόψει του υπολοίπου του έτους, φαίνεται να υπάρχει μια ροή προσφοράς μετοχών συνολικού ύψους άνω του 1,2 δισ. ευρώ (που αφορά κυρίως την Εθνική Τράπεζα, την Τράπεζα Κύπρου και ενδεχομένως τις Cenergy, Trade Estates, Κρι Κρι), η οποία αναμένεται να απορροφήσει το μεγαλύτερο μέρος της ζήτησης από το εξωτερικό. Ως εκ τούτου, αναμένουμε από το ΧΑ να κινηθεί στο τρέχον εύρος μέχρι το τέλος του έτους, προτού χρήμα από το εξωτερικό μπει σε λειτουργία στην αγορά το πρώτο εξάμηνο του 2025 (με την ελπίδα ότι η MSCI θα τοποθετήσει τελικά το ΧΑ στη λίστα παρακολούθησης για αναβάθμιση σε ανεπτυγμένη αγορά).

Εχει επηρεαστεί το story των θεμελιωδών στοιχείων; Θεωρούμε όλες τις παραπάνω προσωρινές αναποδιές. Η εικόνα στα θεμελιώδη παραμένει ανέπαφη κατά την άποψή μας, υποστηριζόμενη από: 1) Ένα υγιές μακροοικονομικό υπόβαθρο (>2% αύξηση του ΑΕΠ, ανώτερο προφίλ έναντι της υπόλοιπης Ευρώπης). 2) Συνεχή δημοσιονομική πειθαρχία (πρωτογενές πλεόνασμα δυνητικά κοντά στο 2,5% φέτος και >2% μεσοπρόθεσμα). 3) Ευνοϊκή δυναμική χρέους (καμία σημαντική λήξη τα επόμενα χρόνια, ακαθάριστες χρηματοδοτικές ανάγκες <10% του ΑΕΠ έως το 2027). 4) Πειστικές αποτιμήσεις τόσο σε απόλυτη όσο και σε σχετική βάση.

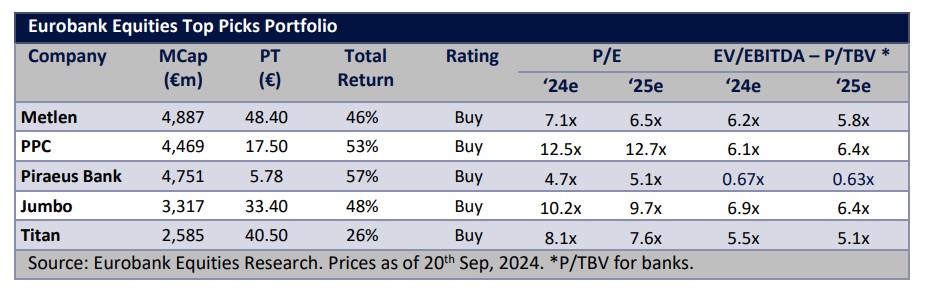

Πώς να επενδύσετε: Έχοντας αυτά υπόψη, προτιμούμε την έκθεση σε τίτλους με ισχυρή δυναμική κερδών, εύλογο βαθμό ορατότητας κερδών και υποστήριξη απόδοσης, καθώς και τίτλους στους οποίους βλέπουμε σημαντική απόκλιση σε ό,τι αφορά την αποτίμηση. Ως εκ τούτου, υποστηρίζουμε θέση overweight στην Τράπεζα Πειραιώς (συσσώρευση κεφαλαίου, φθηνή αποτίμηση), στη ΔΕΗ (καλή λειτουργία, συγχωνεύσεις και εξαγορές με αυξημένη αξία), στην Jumbo (πολύ ελκυστική σχέση κινδύνου-ανταμοιβής και με τη μελλοντική επαναγορά τίτλων να προσφέρει προστασία), στη Metlen (ανανεωμένη δυναμική το 3ο τρίμηνο, εισαγωγή σε ξένη αγορά το 1ο τρίμηνο του 2025) και στην Titan (φθηνή έκθεση στις ΗΠΑ και τις δαπάνες για υποδομές στη χώρα, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα, re-rating κατά την εισαγωγή σε χρηματιστήριο των ΗΠΑ της Titan America το 1ο τρίμηνο του 2025).

Σε ό,τι αφορά χαμηλότερες κεφαλαιοποιήσεις, υποστηρίζουμε την επιλεκτική αγορά σε τίτλους με ισχυρή κερδοφορία και πολύ ισχυρούς ισολογισμούς (Σαράντης, Κρι Κρι).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία