Η Moody’s εξηγεί τους λόγους που προχώρησε σε ισχυρή αναβάθμιση των ελληνικών τραπεζών και θέτοντας ήδη τις αξιολογήσεις της Εθνικής Τράπεζας και της Eurobank σε επενδυτική βαθμίδα, πριν από το ελληνικό δημόσιο.

«Η κύρια κινητήρια δύναμη που στηρίζει την πρόσφατη αναβάθμιση της αξιολόγησης της Alpha Bank, της Eurobank, της Εθνικής Τράπεζας της Ελλάδος και της Τράπεζας Πειραιώς είναι η βελτίωση του λειτουργικού περιβάλλοντος στην Ελλάδα. Η βελτίωση αυτή μας οδήγησε να αυξήσουμε το αντίστοιχο μακροοικονομικό προφίλ (MP) για την Ελλάδα σε ‘μέτρια+’ από ‘μέτρια-‘, υποστηρίζοντας τις αξιολογήσεις των τραπεζών. Είχε προηγηθεί η αναβάθμιση της κρατικής αξιολόγησης για την Ελλάδα σε Ba1 σταθερό από Ba3 θετικό. Η αναβάθμιση του κρατικού αξιόχρεου κατά δύο βαθμίδες αξιολόγησης αντανακλά την άποψή μας ότι η ελληνική οικονομία, τα δημόσια οικονομικά, οι θεσμοί και το τραπεζικό σύστημα βιώνουν βαθιές διαρθρωτικές αλλαγές που θα υποστηρίξει τη συνεχή ουσιαστική βελτίωση των πιστωτικών δεικτών και την ανθεκτικότητα σε μελλοντικά δυνητικά σοκ», επισημαίνει η Moody’s.

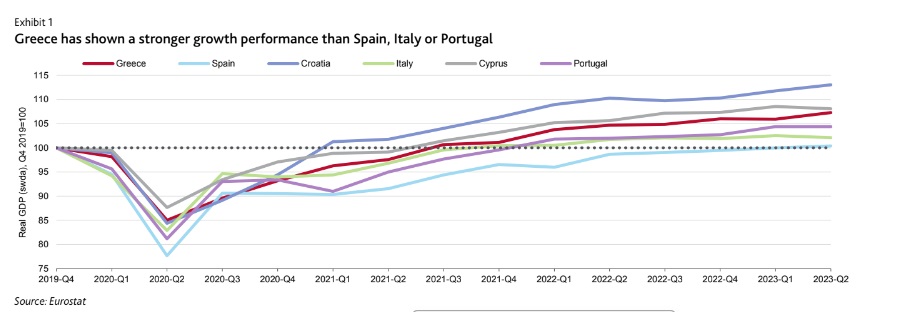

Ειδικότερα, η κοινοβουλευτική πλειοψηφία της κυβέρνησης μετά τις εκλογές του περασμένου Ιουνίου παρέχει υψηλό βαθμό πολιτικής και πολιτικής βεβαιότητας για την τα επόμενα τέσσερα χρόνια, προωθώντας τη συνεχιζόμενη εφαρμογή των μεταρρυθμίσεων του παρελθόντος και τον σχεδιασμό περαιτέρω διαρθρωτικών μεταρρυθμίσεων, γεγονός που στηρίζει τις προσδοκίες μας για περαιτέρω οικονομική και δημοσιονομική ενίσχυση. Τα τελευταία χρόνια, η Ελλάδα σημείωσε ισχυρότερη ανάπτυξη από μια σειρά χωρών της Νότιας Ευρώπης, όπως η Ισπανία, η Ιταλία και η Πορτογαλία, ενώ μετά την πανδημία το ΑΕΠ της χώρας ανέκαμψε στο 5,9% το 2022 ξεπερνώντας τον μέσο όρο της ΕΕ.

«Προβλέπουμε ότι η ελληνική οικονομία θα σημειώσει μέση ετήσια αύξηση του πραγματικού ΑΕΠ κατά 2,2% για το 2023-27, ελαφρώς χαμηλότερη από τις προβλέψεις της κυβέρνησης, αλλά σαφώς θα ξεπεράσει τον μέσο όρο ανάπτυξης της ζώνης του ευρώ. Οι επενδύσεις και η κατανάλωση θα αποτελέσουν τους κύριους μοχλούς ανάπτυξης, τροφοδοτώντας την τραπεζική την αύξηση των τραπεζικών πιστώσεων. Αναμένουμε ότι αυτό το ευνοϊκό λειτουργικό περιβάλλον θα ασκήσει «ανοδικές πιέσεις» στην αυτόνομη πιστωτική ποιότητα των τραπεζών, οδηγώντας στις θετικές προοπτικές μας για την αξιολόγηση των τραπεζών», εξηγεί ο αμερικανικός οίκος αξιολόγησης.

Moody's: Πώς βελτιώθηκαν οι συνθήκες στον τραπεζικό τομέα

«Παρά τις πληθωριστικές πιέσεις και κάποια οικονομική επιβράδυνση, οι προοπτικές για τον ελληνικό τραπεζικό τομέα παραμένουν θετικές, κυρίως λόγω της καλής προόδου που έχουν σημειώσει οι τράπεζες στη μείωση των ενοποιημένων μη εξυπηρετούμενων ανοιγμάτων του τομέα. Επιπλέον, τα προβληματικά δάνεια αναμένεται να συνεχίσουν να μειώνονται, καθώς οι τράπεζες εξακολουθούν να ξεφορτώνονται ορισμένα NPEs και να παρέχουν νέα δάνεια σε επιχειρήσεις που έχουν επιβιώσει από τα χρόνια της κρίσης και είναι πιο εύρωστες ως αποτέλεσμα. Οι τράπεζες επαγρυπνούν για τυχόν πιεσμένους δανειολήπτες, καθώς και για τις επιπτώσεις της αύξησης των οικιστικών τιμών των ακινήτων και των επιτοκίων στους δανειολήπτες, αν και οι προβλέψεις είναι επαρκείς για να περιορίσουν τους κινδύνους για τη φερεγγυότητα των τραπεζών», συνεχίζει η Moody’s.

Τα επίπεδα κεφαλαίου θα σταθεροποιηθούν σε ικανοποιητικά επίπεδα επειδή οι τράπεζες ανέλαβαν εκ των προτέρων μεγάλο ποσό ζημιών που σχετίζονται με τις τιτλοποιήσεις NPEs το 2020-2021. Η χρηματοδότηση και η ρευστότητα θα παραμείνουν υγιείς, καθώς οι καταθέσεις των πελατών συνεχίζουν να αυξάνονται.

H Ελλάδα έχει έναν από τους χαμηλότερους δείκτες δανείων προς καταθέσεις στη ζώνη του ευρώ, περίπου στο 60%. Τα υψηλότερα επιτόκια και η καλή ζήτηση δανείων θα οδηγήσουν σε βελτίωση της επαναλαμβανόμενης κερδοφορίας των τραπεζών. Κατά συνέπεια, ο οίκος αναμένει ότι οι τράπεζες θα αρχίσουν σταδιακά να καταβάλλουν κάποια μέτρια μερίσματα στους μετόχους, διασφαλίζοντας παράλληλα ότι θα παραμείνουν άνετα πάνω από τις κεφαλαιακές απαιτήσεις. Αυτές οι συνθήκες σταδιακά οδηγούν σε έναν υγιέστερο τραπεζικό τομέα που είναι σε θέση να στηρίξει την οικονομία και να καλύψει τυχόν ανάγκες πιστωτικής ζήτησης.

Moody's: Πόσο ανθεκτικές είναι οι τράπεζες στους κραδασμούς της αγοράς

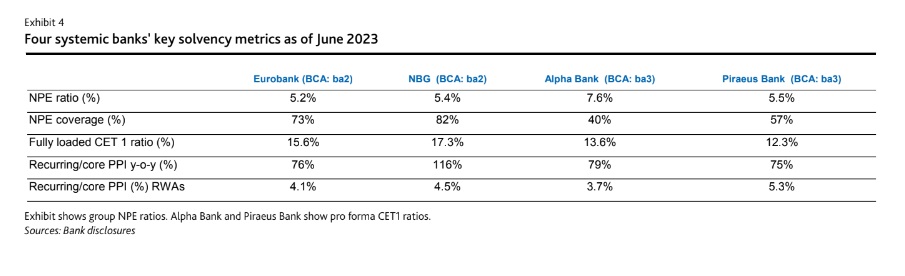

Οι τέσσερις συστημικές ελληνικές τράπεζες αυξάνουν τα τελευταία τρίμηνα τα μεγέθη των εποπτικών κεφαλαίων τους. H Moody’s αναμένει περαιτέρω ενίσχυση τα επόμενα δύο χρόνια που θα τις βοηθήσει να αντιμετωπίσουν απρόβλεπτα γεγονότα και σοκ στην αγορά. Παρ' όλα αυτά, πιστεύει ότι η ικανότητα απορρόφησης ζημιών τους είναι κάπως μειωμένη από το υψηλό επίπεδο των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) που ενσωματώνονται στην κεφαλαιακή τους διάρθρωση. Αυτό στην πραγματικότητα περιορίζει επίσης τον προσαρμοσμένο από τη Moody's δείκτη των τραπεζών ως προς τα ενσώματα κοινά ίδια κεφάλαια (TCE), ο οποίος λαμβάνει υπόψη ένα μέρος αυτών των DTCs. Κατά συνέπεια, αυτό τροφοδοτεί τον πίνακα αξιολόγησης των ελληνικών τραπεζών μας και την αξιολόγηση των κεφαλαίων.

«Ωστόσο, αναγνωρίζουμε τη βελτίωση του δείκτη Texas των ελληνικών τραπεζών, ο οποίος μετρά τον κίνδυνο που τίθεται για την κεφαλαιακή βάση από τις μα προβλεπόμενα NPEs. Ο δείκτης αυτός έχει μειωθεί από περισσότερο από 100% τα προηγούμενα χρόνια, περιορίζοντας τυχόν καθοδικούς κινδύνους για τη φερεγγυότητά τους. Οι ελληνικές τράπεζες είχαν καλά αποτελέσματα στον τελευταίο γύρο των τεστ αντοχής της ΕΒΑ (ΕΑΤ) για τις μεγάλες ευρωπαϊκές τράπεζες, τα οποία υποδηλώνουν σαφώς την ισχυρότερη κεφαλαιακή τους ανθεκτικότητα σε σχέση με προηγούμενες παρόμοιες ασκήσεις.

Σημειώνει επίσης ότι μεταξύ 70 ευρωπαϊκών τραπεζών που συμμετείχαν στην άσκηση, η ΕΤΕ κατέλαβε την 5η θέση και η Eurobank κατέλαβε τη 12η θέση όσον αφορά την εξάντληση κεφαλαίου CET1 3ετούς διάρκειας στο δυσμενές σενάριο. Η άσκηση αυτή αποτελεί επίσης μια απόδειξη για τις τράπεζες έντονες προσπάθειες για την ομαλοποίηση των ισολογισμών τους και την ικανότητά τους να δημιουργούν οργανικά νέα κεφάλαια μέσω των βασικών τους κερδών.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα