Πολλές σημαντικές ομάδες συμφερόντων και διαμορφωτές της κοινής γνώμης απεχθάνονται τα πολύ χαμηλά επιτόκια.

Είναι επίσης αρκετά ξεκάθαροι για το ποιοι είναι οι υπεύθυνοι: οι κεντρικές τράπεζες.

Η πρωθυπουργός του Ηνωμένου Βασιλείου Τερέζα Μέι έχει ταχθεί και αυτή στη γραμμή αυτή, υποστηρίζοντας «πως ενώ η νομισματική πολιτική προσέφερε το κατάλληλο φάρμακο μετά το χρηματοοικονομικό κραχ, πρέπει να αναγνωρίσουμε πως έχουν εμφανιστεί κάποιες αρνητικές επιπτώσεις. Οι άνθρωποι με περιουσιακά στοιχεία έχουν γίνει πλουσιότεροι. Οι άνθρωποι χωρίς περιουσία έχουν υποφέρει. Οι άνθρωποι με στεγαστικά δάνεια είδαν τα χρέη τους να γίνονται φθηνότερα. Οι άνθρωποι με αποταμιεύσεις έγιναν φτωχότεροι. Τα πράγματα πρέπει να αλλάξουν».

Το ερώτημα είναι πώς μπορεί να φέρει η κυβέρνηση μια τέτοια αλλαγή; Η απάντηση δεν είναι προφανής.

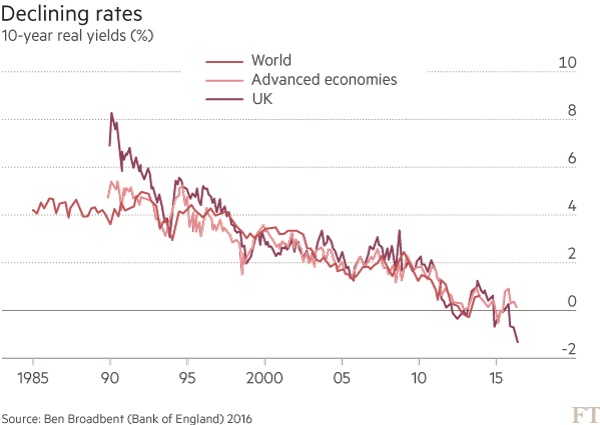

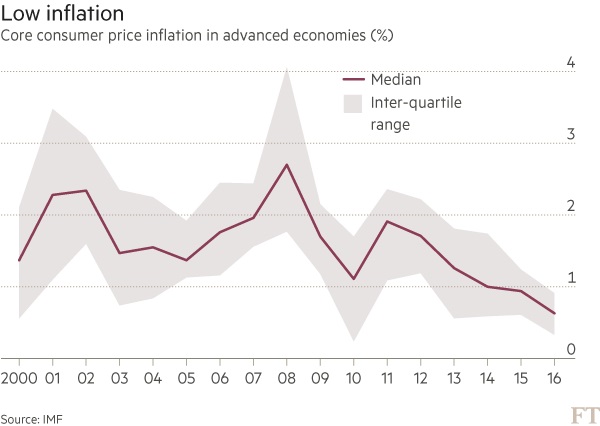

Όπως σημειώνει ο Μπεν Μπρόαντμπεντ, αναπληρωτής διοικητής της Τράπεζας της Αγγλίας, τα πραγματικά μακροπρόθεσμα επιτόκια έχουν πέσει στο μηδέν (ή και χαμηλότερα) το τελευταίο τέταρτο του αιώνα. Επιπλέον, όπως επισημαίνει το Διεθνές Νομισματικό Ταμείο, ο δομικός δείκτης τιμών καταναλωτή παραμένει σταθερά αδύναμος στις οικονομίες υψηλού εισοδήματος. «Με τον πληθωρισμό να είναι σχετικά σταθερός σε όλες αυτές τις χώρες, είναι δύσκολο να πιστέψει κανείς ότι οι κεντρικές τράπεζες έκαναν κάτι παραπάνω από το να ακολουθούν την αντίστοιχη πτώση στα ουδέτερα επιτόκια».

Εκ πρώτης όψεως, φαίνεται πως οι κεντρικές τράπεζες απλά ακολουθούν τις πραγματικές δυνάμεις της αγοράς, λαμβάνοντας παράλληλα υπόψη -όπως θα όφειλαν- την αδύναμη ζήτηση που έχει προκαλέσει η παγκόσμια κρίση και την υπερβολική αύξηση του ιδιωτικού χρέους που προηγήθηκε.

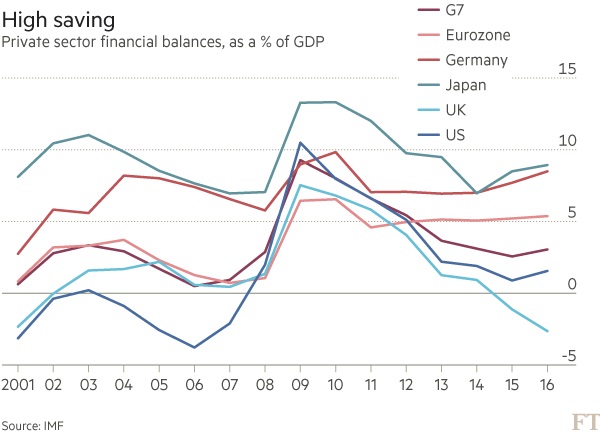

Μια ένδειξη για αυτή την αδυναμία στη ζήτηση είναι ότι δεν υποχωρούν τα πλεονάσματα (έσοδα που υπερβαίνουν τις δαπάνες) στον ιδιωτικό τομέα των οικονομιών υψηλού εισοδήματος -ειδικά στην Ιαπωνία, στη Γερμανία και στην ευρωζώνη- παρά τα εξαιρετικά χαμηλά επιτόκια. Αυτός είναι ο λόγος που η Τράπεζα της Ιαπωνίας και η Ευρωπαϊκή Κεντρική Τράπεζα παραμένουν ιδιαίτερα επιθετικές.

Με αυτά τα δεδομένα -τη σταθερή πτώση στα πραγματικά επιτόκια, τον χρόνιο χαμηλό πληθωρισμό και την ασθενική ιδιωτική ζήτηση-, υπάρχουν αξιόπιστες εναλλακτικές πολιτικές;

Ένα από τα είδη των ενστάσεων κατά των σημερινών πολιτικών είναι κατά βάση μια κραυγή πόνου: τα χαμηλά επιτόκια υπονομεύουν τα επιχειρηματικά μοντέλα των τραπεζών και των ασφαλιστικών εταιρειών, μειώνουν τα εισοδήματα των αποταμιευτών, πλήττουν τη φερεγγυότητα των ασφαλιστικών προγραμμάτων, αυξάνουν τις τιμές των στοιχείων ενεργητικού και επιδεινώνουν την ανισότητα.

Όπως σημείωσε πρόσφατα ο διοικητής της Τράπεζας της Αγγλίας Μαρκ Κάρνεϊ, η νομισματική πολιτική έχει διανεμητικές επιπτώσεις αλλά «είναι δουλειά της κυβέρνησης να τις αντισταθμίσει, εφόσον θέλει να το κάνει». Είναι εξαιρετικά αμφίβολο αν η κυβέρνηση θα έπρεπε να χρησιμοποιήσει δημοσιονομικούς πόρους για να αποζημιώσει ανθρώπους που έχουν μεγάλα ποσά σε αποταμιευτικούς λογαριασμούς. Δεν πρόκειται για τα πιο φτωχά κοινωνικά στρώματα. Επιπλέον, στον βαθμό που τα χαμηλά επιτόκια ενισχύουν την ανάκαμψη, βγαίνουν σχεδόν όλοι κερδισμένοι.

Εν τω μεταξύ, οι διανεμητικές επιπτώσεις των νομισματικών πολιτικών που ακολουθήθηκαν μετά την κρίση είναι αρκετά πολύπλοκες. Στο Ηνωμένο Βασίλειο, η διανομή εισοδήματος φαίνεται πως έχει γίνει λιγότερο άνιση μετά την κρίση, αλλά δεν ισχύει το ίδιο και για τη διανομή πλούτου. Επιπρόσθετα, τα χαμηλά επιτόκια δεν επιδεινώνουν αναγκαστικά τα ελλείμματα των ασφαλιστικών ταμείων. Αυτό εξαρτάται από τι συμβαίνει στην αξία των στοιχείων ενεργητικού των ταμείων. Υπό φυσιολογικές συνθήκες, τα χαμηλά επιτόκια τείνουν να αυξάνουν την αξία τους.

Αυτό που θα μείωνε και τα επιτόκια και τις τιμές των στοιχείων ενεργητικού είναι η μεγαλύτερη απαισιοδοξία για τις προοπτικές της οικονομίας. Οι κεντρικές τράπεζες δεν προκαλούν αυτή την απαισιοδοξία, αντίθετα προσπαθούν να την αντισταθμίσουν. Τέλος, ο αντίκτυπος των χαμηλών επιτοκίων, ακόμα και των αρνητικών ονομαστικών επιτοκίων, στα επιχειρηματικά μοντέλα των τραπεζικών και ασφαλιστικών ιδρυμάτων μπορεί να αντιμετωπιστεί μόνο με την αλλαγή αυτών των μοντέλων, ή με την εξάλειψη της ανάγκης για χαμηλά επιτόκια.

Μια πιο πειστική κατηγορία ενστάσεων εστιάζει ότι είναι λανθασμένο το πλαίσιο της νομισματικής πολιτικής ή η αντίληψη του πώς αυτή λειτουργεί.

Στην καρδιά του πλαισίου είναι ο στόχος για τον πληθωρισμό, ο οποίος μπορεί να δημιουργήσει προβλήματα -ειδικά αν αγνοηθεί ο αντίκτυπος της νομισματικής πολιτικής στη χρηματοδότηση, όπως συνέβη πριν από την κρίση. Αλλά είναι αδύνατο να πιστέψει κάποιος ότι ο αποπληθωρισμός θα έκανε πιο εύκολη τη διαχείριση μιας παγκόσμιας οικονομίας που χαρακτηρίζεται από χρόνια αδύναμη ζήτηση.

Αντιθέτως, ο αποπληθωρισμός θα καθιστούσε αναγκαία τα εξαιρετικά αρνητικά ονομαστικά επιτόκια. Αυτό θα ήταν πρακτικά και πολιτικά δύσκολο. Δεν είναι σημαντική μόνο η επίτευξη του στόχου για τον πληθωρισμό, αλλά και η διατήρησή του.

Υπάρχουν και ορισμένοι που υποστηρίζουν πως τα χαμηλά επιτόκια αποδυναμώνουν τη ζήτηση μειώνοντας τις δαπάνες, παγώνοντας την ανάπτυξη της παραγωγικότητας και ενισχύοντας τον ιδιωτικό δανεισμό. Ωστόσο, δεν υπάρχει ξεκάθαρος λόγος για τον οποίο τα χαμηλά επιτόκια μειώνουν τις συνολικές δαπάνες, από τη στιγμή που απλώς μεταφέρουν εισοδήματα από τους πιστωτές στους οφειλέτες. Τα χαμηλά επιτόκια κάνουν φθηνότερο και τον δανεισμό και αυτό θα έπρεπε να τονώνει τις επενδύσεις και να αυξάνει την ανάπτυξη της παραγωγικότητας.

Τα χαμηλά επιτόκια έχουν σαν στόχο να κάνουν το χρέος πιο ανεκτό και να ενθαρρύνουν τον δανεισμό και τις δαπάνες. Αν στις κυβερνήσεις δεν αρέσει ο μηχανισμός αυτός, πρέπει να αντικαταστήσουν τον ιδιωτικό με δημόσιο δανεισμό, ιδανικά για τη στήριξη των επενδύσεων σε υποδομές. Επιπρόσθετα, χρειάζονται διαρθρωτικές μεταρρυθμίσεις, ιδίως στη φορολόγηση, για να ενθαρρύνουν τις ιδιωτικές επενδύσεις και να αποθαρρύνουν την αποταμίευση. Μεταξύ των μεγάλων χωρών υψηλού εισοδήματος, η Γερμανία και η Ιαπωνία είναι αυτές που έχουν τη μεγαλύτερη ανάγκη για διαρθρωτικές μεταρρυθμίσεις.

Αυτό που έχει επιτύχει ως τώρα η κα Μέι είναι να προκαλέσει σύγχυση. Είναι λάθος για τον επικεφαλής μιας κυβέρνησης να επικρίνει την κεντρική τράπεζα για τις προσπάθειές της να πιάσει τον στόχο που έχει θέσει η ίδια η κυβέρνηση.

Επιπλέον, δεν υπάρχει προφανής λόγος να πιστέψει κανείς πως η Τράπεζα της Αγγλίας δεν τηρεί την εντολή της. Αν ωστόσο η κυβέρνηση θέλει να αλλάξει την εντολή αυτή, τότε χρειάζεται να το σκεφτεί σοβαρά. Όλες οι αλλαγές δημιουργούν μεγάλα ρίσκα.

Οι εύκολες ατάκες δεν είναι ο κατάλληλος τρόπος για να ξεκινήσει κάτι τέτοιο, ειδικά μετά το Brexit. Τέλος, αν η κυβέρνηση θέλει να προστατέψει τους χαμένους από τη νομισματική πολιτική, πρέπει να εξετάσει και άλλες διεκδικήσεις στους λιγοστούς πόρους της.

Αν ωστόσο, θέλει να ελαφρύνει το βάρος της νομισματικής πολιτικής, ας φωνάξουμε «Αλληλούια».

Οι κυβερνήσεις θα έπρεπε εδώ και καιρό να έχουν εξετάσει έναν συνδυασμό νομισματικής πολιτικής, αναδιάρθρωσης χρέους και διαρθρωτικών μεταρρυθμίσεων, που θα βοηθούσαν τις κεντρικές τράπεζες να επιτύχουν την ισχυρή οικονομική ανάπτυξη που χρειάζεται ακόμα η παγκόσμια οικονομία.

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα