Η οικονομία της Πορτογαλίας έχει «κολλήσει» σε έναν «φαύλο κύκλο» υψηλού χρέους, χαμηλής ανάπτυξης και στάσιμων οικονομικών μεταρρυθμίσεων, προειδοποιεί ο οίκος αξιολόγησης DBRS, ενόψει της κρίσιμης απόφασης για την επενδυτική κλάση της χώρας που θα λάβει προς το τέλος του μήνα.

Μιλώντας στους Financial Times, ο επικεφαλής οικονομολόγος της DBRS, Fergus McCormick, δήλωσε πως η ανάπτυξη έχει επιβραδυνθεί στην Πορτογαλία και πως οι αποδόσεις των κρατικών ομολόγων έχουν αυξηθεί, δημιουργώντας «πτωτικές πιέσεις» στην αξιολόγηση της χώρας.

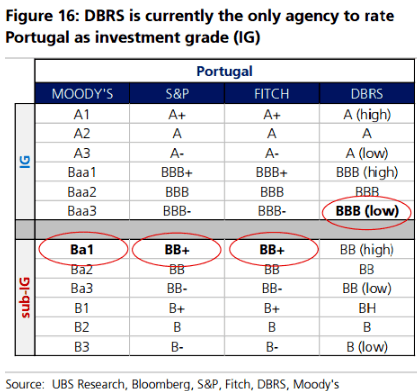

Η DBRS δεν είναι ένα από τα «μεγάλα ονόματα» στους οίκους αξιολόγησης, είναι όμως ο μοναδικός από τους τέσσερις διεθνείς οίκους που αναγνωρίζει η Ευρωπαϊκή Κεντρική Τράπεζα, ο οποίος εξακολουθεί να τηρεί αξιολόγηση επενδυτικής κλάσης για την Πορτογαλία. Αν υποβαθμίσει σε "junk" την αξιολόγηση της χώρας στις 21 Οκτωβρίου, τότε μπορεί τα πορτογαλικά ομόλογα να μην είναι πλέον επιλέξιμα για το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

«Πραγματικά βρίσκονται σε έναν φαύλο κύκλο, καθώς έχουν κολλήσει σε μια χαμηλή ανάπτυξη και έχουν μεγάλα διαρθρωτικά προβλήματα», δήλωσε ο κ. McCormick στους FT.

Πρόσθεσε πως υπάρχουν «δύο αρνητικά και ένα θετικό» στο outlook της DBRS για την Πορτογαλία, με τον οίκο αξιολόγησης να ευελπιστεί πως η κυβέρνηση της χώρας θα αρχίσει να καλύπτει τα ελλείμματα του προϋπολογισμού και θα προχωρήσει σε οικονομικές μεταρρυθμίσεις για την τόνωση της ανάπτυξης και της παραγωγικότητας.

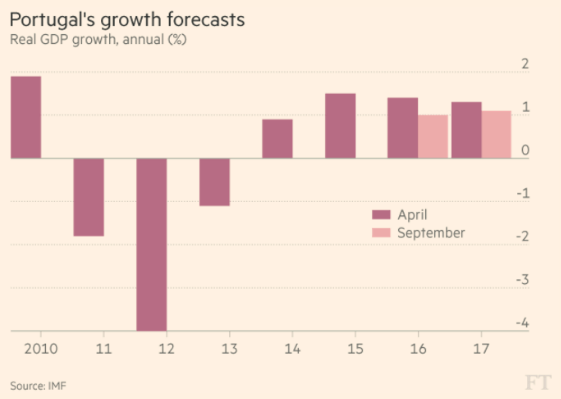

Η πορτογαλική οικονομία εμφάνισε ρυθμό ανάπτυξης μόλις 0,2% το β' τρίμηνο φέτος, αυξάνοντας τις πιέσεις στο χρέος της, που ξεπερνά το 130% του ΑΕΠ. Ο ετήσιος ρυθμός ανάπτυξης αναμένεται να επιβραδυνθεί στο 1% φέτος από 1,5% που ήταν η προηγούμενη πρόβλεψη, και στο 1,1% το 2017, σύμφωνα με το Διεθνές Νομισματικό Ταμείο.

«Δεν βρισκόμαστε σε πανικό», σχολίασε ο κ. McCormick. «Έχουμε μια σταθερή τάση, όμως ανησυχώ μεσοπρόθεσμα για την Πορτογαλία».

Πρόσθεσε πως τα προβλήματα του τραπεζικού συστήματος της χώρας δεν έχουν ακόμα λυθεί καθώς η Πορτογαλία δεν έχει ακόμα προχωρήσει σε «ολοκληρωμένα» σχέδια για την αναδιάρθρωσή τους και για το «ξεφόρτωμα» των «κόκκινων» δανείων τους, τα οποία «σκοντάφτουν» στους νέους νόμους της Ευρώπης για το «bail-in», που αποτρέπουν την παροχή κρατικής βοήθειας για τις τράπεζες προτού επωμιστούν το βάρος της διάσωσης οι επενδυτές.

Τον Αύγουστο, η Λισαβόνα και η Κομισιόν συμφώνησαν σε ένα αβέβαιο σχέδιο ανακεφαλαιοποίησης της κρατικής Caixa General de Depositos (της μεγαλύτερης τράπεζας της Πορτογαλίας), ύψους 5 δισ. ευρώ.

Αν η Πορτογαλία χάσει την αξιολόγηση επενδυτικής κλάσης, τότε οι εγχώριες τράπεζες ενδέχεται να έρθουν αντιμέτωπες με μεγαλύτερα κόστη χρηματοδότησης από την ΕΚΤ και ίσως προσφύγουν στον ELA -ένα μέτρο που ήδη εφαρμόζουν οι ελληνικές τράπεζες.

Οι αγορές ομολόγων της ΕΚΤ έχουν καταφέρει να κρατήσουν σε περιορισμένο επίπεδο τις αποδόσεις των πορτογαλικών τίτλων από τον Μάρτιο του 2015, όμως οι επενδυτές έχουν αρχίσει να βλέπουν πιο «σκούρα» τα πράγματα για τη χώρα, η οποία αναγκάστηκε να ενταχθεί σε πρόγραμμα διάσωσης ύψους 78 δισ. ευρώ το 2012.

Οι αποδόσεις των 10ετών πορτογαλικών ομολόγων έχουν αγγίξει υψηλό οκταμήνου, στο 3,42% από το χαμηλό 2,66% στο οποίο είχαν υποχωρήσει στα μέσα Αυγούστου.

«Η αγορά έχει γυρίσει την πλάτη στα πορτογαλικά ομόλογα», σχολίασε ο Marc Chandler της Brown Brothers Harriman, που σημειώνει ότι οι πορτογαλικές τράπεζες κατέχουν μεγάλο όγκο του κρατικού χρέους.

«Ο δεσμός κράτους-τραπεζών δεν έχει κοπεί», συμπλήρωσε.

Τα υψηλότερα κόστη κρατικού δανεισμού και η πιστωτική πίεση στις τράπεζες δημιουργούν προοπτική η Λισαβόνα να χρειαστεί και άλλη διάσωση δύο χρόνια αφότου εξήλθε του διεθνούς προγράμματος διάσωσής της.

«Ο μόνος τρόπος για να αμβλυνθούν αυτές οι πιέσεις και να αποκτήσει και πάλι πρόσβαση στη ρευστότητα της ΕΚΤ και στο πρόγραμμα ποσοτικής χαλάρωσης, θα ήταν η πορτογαλική κυβέρνηση να ζητήσει δεύτερη διάσωση», σύμφωνα με τον Yvan Mamalet της Societe Generale.

Μια τέτοια δραστική κίνηση θα ήταν πολιτικά «δυσάρεστη» για την κυβέρνηση που τάσσεται κατά της λιτότητας, όμως με μια «αποδυνάμωση του προϋπολογισμού και μια χρηματοδοτική πίεση στις τράπεζες, στο τέλος θα χρειαζόταν ένα νέο πρόγραμμα -πιθανότατα πυροδοτώντας μια πολιτική κρίση και πρόωρες εκλογές, που με τη σειρά τους θα μπορούσαν να παρατείνουν τη χρηματοδοτική πίεση», σύμφωνα με τον κ. Mamalet.

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα