«Οι τράπεζες βρίσκονται υπό πολιορκία», προειδοποίησε ο Βίτορ Κονστάνσιο, αντιπρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, τους ακροατές σε ομιλία του σε ισπανικό πανεπιστήμιο στις αρχές Ιουλίου.

Αν τα σχόλια αυτά είναι τραβηγμένα για κεντρικό τραπεζίτη, δεν είναι τίποτα μπροστά στη δήλωση του CEO της Credit Suisse την περασμένη εβδομάδα. Ο Τιτζάν Τιάμ τόνισε σε συνέδριο πως οι ευρωπαϊκές τράπεζες δεν «αποτελούν τομέα που μπορεί να επενδύσει πραγματικά κανείς».

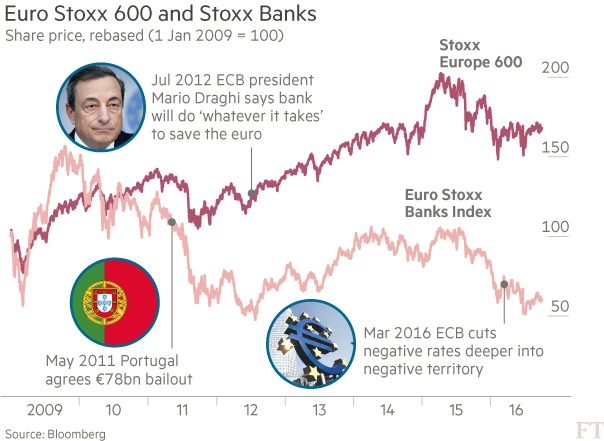

Οι παραπάνω παρατηρήσεις προκαλούν μεγαλύτερη κατάπληξη, δεδομένου ότι έγιναν στην αρχή και στο τέλος του καλύτερου τριμήνου για τις ευρωπαϊκές τραπεζικές μετοχές από τις αρχές του 2015. Στο τρίτο τρίμηνο, ο δείκτης Stoxx Banks σκαρφάλωσε 11,2%, αφήνοντας πολύ πίσω την υπόλοιπη αγορά.

Ωστόσο, αν δει κανείς τη μεγαλύτερη εικόνα, κάθε παρατήρηση μοιάζει το λιγότερο υπερβολική.

Από την αρχή του 2009, ο ίδιος τραπεζικός δείκτης βρίσκεται 37% χαμηλότερα, έναντι ανόδου πάνω από 70% για τον Stoxx Europe 600, τον πανευρωπαϊκό γενικό δείκτη. Πράγματι, κατά την τελευταία δεκαετία η Ευρώπη και οι τράπεζές της είναι ο χειρότερος συνδυασμός γεωγραφικής περιοχής και κλάδου, από τους 285 που παρακολουθεί η Citigroup.

«Οι ευρωπαϊκές τράπεζες είναι το αλεξικέραυνο για κάθε κακή είδηση στον κόσμο. Δεν αφορά μόνο το ευρωπαϊκό ρίσκο, αλλά και το παγκόσμιο», λέει ο Τζόναθαν Σταμπς, υπεύθυνος επενδυτικής στρατηγικής για τις μετοχές στη Citi.

O τομέας είναι το «μεγαλύτερο contrarian στοίχημα στον κόσμο», σύμφωνα με την αμερικανική τράπεζα.

Το γεγονός πως οι τράπεζες της ευρωζώνης αντιμετωπίζονται με αυτό τον τρόπο αντανακλά τον μακροχρόνιο σκεπτικισμό των επενδυτών απέναντι σε μια βιομηχανία που έχει ταλαιπωρηθεί από διαδοχικές κρίσεις και πιο πρόσφατα από τα μέτρα που έλαβε η ΕΚΤ για να απαντήσει στην αναιμική ανάπτυξη και τον αδύναμο πληθωρισμό.

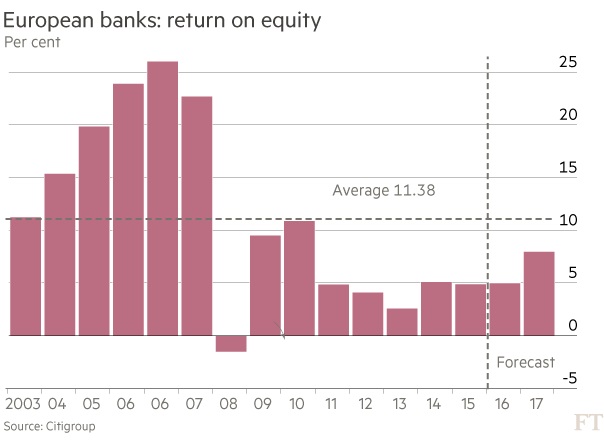

Τα προβλήματα που αντιμετωπίζουν οι τράπεζες της ευρωζώνης είναι κατά περίεργο τρόπο αρκετά συνηθισμένα. Η απόδοση των ίδιων κεφαλαίων (RoΕ) -μια καθιερωμένη μέτρηση για την επίδοση μιας τράπεζας- έχει δεχθεί πλήγμα από τις απαιτήσεις των ρυθμιστικών αρχών να διακρατούν περισσότερα κεφάλαια. Η τεχνολογία περιορίζει το μερίδιο του τραπεζικού τομέα σε δραστηριότητες όπως οι πληρωμές, ενώ οι τράπεζες κατηγορούν τα αρνητικά επιτόκια της ΕΚΤ για  τη διάβρωση των κερδών τους.

τη διάβρωση των κερδών τους.

Στον δείκτη Stoxx Banks που καλύπτει 26 κράτη μέλη, η μέση τιμή προς τη λογιστική αξία είναι 0,55, ένα νούμερο που δείχνει την αρνητική εικόνα των επενδυτών για την ποιότητα των στοιχείων ενεργητικού του τομέα.

Η κάθε μια τράπεζα ξεχωριστά μπορεί να αποτελεί μια πληγή που μπορεί να αγνοηθεί. Συνολικά ωστόσο, εγείρουν υπαρξιακά ερωτήματα για τους επενδυτές, που εξετάζουν το να τοποθετηθούν στις ευρωπαϊκές τράπεζες.

Με ένα αυστηρότερο ρυθμιστικό πλαίσιο και υψηλές κεφαλαιακές απαιτήσεις, θα έπρεπε οι επενδυτές να αρχίσουν να βλέπουν τις τράπεζες περισσότερο σαν εταιρείες κοινής ωφέλειας -με λιγότερο εντυπωσιακές αποδόσεις αλλά μεγαλύτερη σταθερότητα; Και υπάρχει πράγματι καθόλου λογική στο να αρχίσει να στοιχηματίζει κανείς σε τράπεζες που το επιχειρηματικό τους μοντέλο απειλείται από τη νομισματική πολιτική των κεντρικών τραπεζών;

Για όσους βασανίζονται από τέτοια ερωτήματα, η μεγαλύτερη απάντηση ως τώρα ήταν: βγες underweight ή πούλα.

«Είναι ένας τομέας όπου το κλίμα είναι αρνητικό. Η ιδιοκτησία δεν είναι υψηλή, οι αποτιμήσεις προεξοφλούν μια μεγάλη περίοδο χαμηλής κερδοφορίας», εξηγεί ο Paras Anand, επικεφαλής ευρωπαϊκών μετοχών στη Fidelity International.

Ωστόσο, δεδομένου ότι οι τράπεζες αντιστοιχούν σε πάνω από το 10% της αξίας του Stoxx 600, του πανευρωπαϊκού γενικού δείκτη, υπάρχουν πιέσεις -και κίνητρα- για τους διαχειριστές χρήματος να κερδίσουν έκθεση σε τράπεζες με καλύτερες προοπτικές και να ξεφορτωθούν τις περισσότερο προβληματικές.

Μια επιλογή είναι να αποφύγουν τα κράτη που η τραπεζική βιομηχανία αντιμετωπίζει συγκεκριμένα προβλήματα. Για τους περισσότερους, οι χώρες αυτές είναι η Ιταλία και η Γερμανία. «Τα προβλήματα της Ιταλίας είναι περισσότερο κυκλικής φύσης», υποστηρίζει ο Φιλίπ Μπεντερέ, επικεφαλής χρηματοοικονομικής έρευνας στην Pimco. «Στη Γερμανία η ανησυχία είναι πως οι τράπεζες δεν έχουν ισχυρές εγχώριες επιχειρήσεις να βασιστούν». Το τελευταίο επεισόδιο με την Deutsche Bank δείχνει πως το άγχος για τη Γερμανία είναι πραγματικό.

Μια μειοψηφία επενδυτών στοιχηματίζουν ήδη πως τα χειρότερα έχουν περάσει για τις τράπεζες της ευρωζώνης. Το επιχείρημα είναι πως η άνοδος του πληθωρισμού θα στείλει τις αποδόσεις των μακροπρόθεσμων ομολόγων υψηλότερα, χαλαρώνοντας ένα μέρος της πίεσης για τις τράπεζες, που έχουν συνηθίσει να βγάζουν κέρδη από μια πιο απότομη καμπύλη αποδόσεων.

«Σε λιγότερο από έξι μήνες θα δούμε πληθωρισμό», λέει ο Τζέιμς Σιμ, ο οποίος διαχειρίζεται fund που επενδύει σε ευρωπαϊκές μετοχές στη Schroders και είναι «ταύρος» για τις τράπεζες της περιοχής.

Αν αλλάξουν οι προσδοκίες για χαμηλό πληθωρισμό και χαμηλά επιτόκια -δύο από τις βασικές υποθέσεις για την οικονομία της ευρωζώνης τα επόμενα χρόνια-, τότε είναι πιθανή μια απότομη αντιστροφή στην τιμή των μετοχών. «Αν δεν δούμε τα πολύ αρνητικά σενάρια να υλοποιούνται, τότε υπάρχει σημαντικό ρίσκο επανατοποθέτησης», υποστηρίζει ο κ. Σταμπς της Citigroup.

Aκόμα κι έτσι, λιγότεροι επενδυτές φαίνονται διατεθειμένοι να τολμήσουν το contrarian στοίχημα. Μια μεγάλη περίοδος χαμηλής απόδοσης μπορεί να δημιουργεί ευκαιρίες για αγορά, αλλά αφήνει και σημάδια.

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο