Το καλοκαίρι τελείωσε. Μια «άσχημη» διολίσθηση στις αγορές ομολόγων και μετοχών στα τέλη της πρώτης εβδομάδας του Σεπτέμβρη μάς αναγκάζει, με βαριά καρδιά, να επιστρέψουμε σε ερωτήσεις που τυραννούν τις αγορές για χρόνια.

Εχουν οι αποδόσεις των ομολόγων επιτέλους πιάσει πάτο; Πρόκειται να ανέβουν;

Δεν είναι νέο ερώτημα. Οι αποδόσεις των ομολόγων εμφανίζονταν να κάνουν μια αποφασιστική ανοδική στροφή πίσω το καλοκαίρι του 2007. Τότε, οι αποδόσεις άνω του 5% στο 10ετές αμερικανικό ομόλογο φόβισαν τους επενδυτές, που κοίταξαν κριτικά τις υπερτιμημένες πιστώσεις που είχαν αγοράσει και περίμεναν πιστωτική κρίση. Οι αποδόσεις έπεσαν ξανά.

Αυτή την εβδομάδα είδαν μια παρόμοια βίαιη άνοδο, από πολύ χαμηλότερη βάση. Το απόγευμα της Παρασκευής, στη Γερμανία, οι αποδόσεις των γερμανικών 10ετών ήταν πάνω από το μηδέν για πρώτη φορά εδώ και μήνες. Οι αποδόσεις αυξήθηκαν παγκοσμίως.

Είναι αυτή τη φορά οι ανησυχίες για υψηλότερα επιτόκια δικαιολογημένες;

Η κλασική προσέγγιση στο ερώτημα εστιάζει στα οικονομικά στοιχεία και στις φράσεις των κεντρικών τραπεζιτών. Τα στοιχεία λίγο βοηθούν στα επιχειρήματα για υψηλότερα επιτόκια. Οι τελευταίες έρευνες ISM για τις προμήθειες στις ΗΠΑ ήταν απογοητευτικές, τόσο για τις υπηρεσίες όσο και για τη βιομηχανία.

Η αγορά εργασίας στις ΗΠΑ επεκτείνεται αλλά με πενιχρά σημάδια πληθωριστικής πίεσης -η αγορά ομολόγων σιωπηλά προβλέπει, όπως προκύπτει από τη σύγκριση των σταθερών και των συνδεδεμένων με τον πληθωρισμό αποδόσεων, ότι ο πληθωρισμός στις ΗΠΑ θα είναι κατά μέσο όρο μόλις 1,5% την επόμενη δεκαετία-, ενώ η ευρωπαϊκή αγορά ομολόγων δείχνει ακόμα χαμηλότερο πληθωριστικό περιβάλλον. Λίγα επιχειρήματα εδώ για τους κεντρικούς τραπεζίτες «γεράκια» (hawkish) ή για μια βίαια άνοδο των αποδόσεων στα ομόλογα, που γενικά κερδίζουν όταν η οικονομία αναπτύσσεται.

Ακούγοντας όμως τους κεντρικούς τραπεζίτες είναι πιθανό να χτιστεί μια υπόθεση ότι έχουν φτάσει σε σταυροδρόμι.

Το αποτέλεσμα της συνάντησης στο Jackson Hole τον προηγούμενο μήνα ήταν ότι η FED θέλει να πιστέψουμε ότι μια αύξηση επιτοκίων αυτό τον μήνα είναι πιθανή. Υψηλότερα επιτόκια από τη FED μπορούμε να περιμένουμε να έχουν αντανάκλαση στην αγορά ομολόγων.

Οι δηλώσεις κεντρικών τραπεζιτών έκτοτε τείνουν να επιβεβαιώσουν την αντίληψη ότι η τόνωση προχώρησε όσο μπορούσε να προχωρήσει.

Οι δηλώσεις κεντρικών τραπεζιτών έκτοτε τείνουν να επιβεβαιώσουν την αντίληψη ότι η τόνωση προχώρησε όσο μπορούσε να προχωρήσει.

Αυτή την εβδομάδα ο Μάριο Ντράγκι της ΕΚΤ δίστασε να υπονοήσει ότι έρχονται περισσότερες αγορές ομολόγων, παρά τη συνεχιζόμενη αποτυχία της νομισματικής πολιτικής της ΕΚΤ να προκαλέσει επιστροφή του πληθωρισμού.

Εχετε κατά νου ότι τον περασμένο Δεκέμβριο μιλούσε για «νομισματική κυριαρχία» και υποσχέθηκε ότι δεν υπάρχει όριο στο πόσο μια κεντρική τράπεζα μπορεί να χρησιμοποιήσει τον ισολογισμό της στο κυνήγι του πληθωρισμού. Η αλλαγή στον τόνο είναι χειροπιαστή και με νόημα.

Ακόμα και αν οι κεντρικές τράπεζες δεν κάνουν άμεσα αναστροφή, η εποχή της επέκτασης της τόνωσης δείχνει σαν να έχει τελειώσει. Προσθέστε τα σχόλια της Παρασκευής από τον Eric Rosengren της FED Βοστόνης (σ.σ. δήλωσε πως υπάρχει «λογική βάση» για αύξηση επιτοκίων), και παράγεται ένα βίαιο sell-off, παρότι τα σχόλια αυτά εξισορροπήθηκαν από άλλα σχόλια συναδέλφων του στη FED και παρότι η αγορά εξακολουθεί να θεωρεί ως απίθανη την αύξηση των επιτοκίων αργότερα αυτό τον μήνα.

Ενας τελευταίος λόγος να πιστέψουμε ότι οι κεντρικές τράπεζες θα αλλάξουν κατεύθυνση έρχεται από τη Μεγάλη Βρετανία. Τα επιτόκια στα ομόλογά της επέστρεψαν εκεί που ήταν στα τέλη Ιουνίου, λίγες ημέρες μετά το δημοψήφισμα για το Brexit. Ολη η πτώση στις αποδόσεις των gilts που ακολούθησε την απόφαση της Τράπεζας της Αγγλίας να μειώσει τα επιτόκια έχει αναστραφεί. Το αποτέλεσμα του δημοψηφίσματος δεν προκάλεσε αναταραχή στις αγορές, πέραν από τις ισοτιμίες, όπως πολλοί φοβούνταν. Αυτό δημιουργεί την αίσθηση ότι η BoE δεν θα προχωρήσει περισσότερο και αφαιρεί ένα κρίσιμο λόγο για προσοχή στις άλλες κεντρικές τράπεζες, η απότομη υποτίμηση της λίρας μετά την απόφαση για Brexit δεν δημιούργησε συστημική κρίση.

Αλλά ακόμα και αν λάβουμε τα παραπάνω υπόψη, μπορούμε να πούμε «αυτά θα έλεγαν, έτσι δεν είναι;».

Αλλά ακόμα και αν λάβουμε τα παραπάνω υπόψη, μπορούμε να πούμε «αυτά θα έλεγαν, έτσι δεν είναι;».

Οι κεντρικοί τραπεζίτες πρέπει να πουν στις αγορές ότι μπορεί να αυξήσουν τα επιτόκια για λόγους που αφορούν τη δική τους αξιοπιστία. Η FED ξεκίνησε τη χρονιά λέγοντας ότι μπορεί να τα αυξήσει τέσσερις φορές. Γιατί να δώσουμε προσοχή τώρα;

Ο λόγος είναι ότι η αγορά ήδη συμπεριφέρεται ως το περιβάλλον χαμηλών επιτοκίων να τελειώνει.

Δείτε πρώτα την ισορροπία μεταξύ «κυκλικών» μετοχών, που πάνε καλύτερα όταν η οικονομία αναπτύσσεται και «αμυντικών» που είναι λιγότερο ευαίσθητες. Οι αμυντικές απήλαυσαν ένα μεγάλο ράλι νωρίτερα φέτος, όταν υπήρχε ο φόβος της ύφεσης. Οι κυκλικές κάνουν τώρα ράλι και έχουν υπερκεράσει τις αμυντικές στη χρονιά.

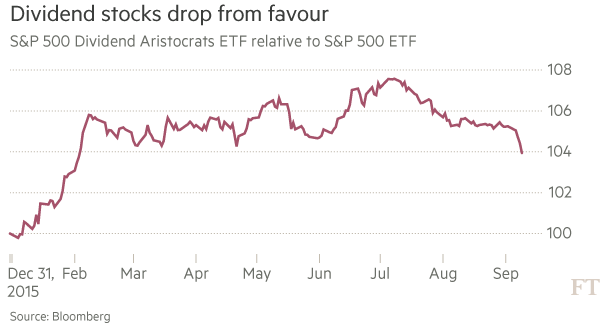

Ή δείτε τι αγοράζουν οι επενδυτές για να εξασφαλίσουν απόδοση. Μετοχές που πληρώνουν μεγάλα μερίσματα ηγήθηκαν της αγοράς για αρκετά χρόνια, αλλά τώρα αντιστρέφουν.

Ή δείτε τις αναδυόμενες αγορές. Οι μετοχές έκαναν ράλι εσχάτως, σημάδι εμπιστοσύνης στην οικονομία, αλλά τα νομίσματα «αδυνατίζουν» ξανά. Αυτό είναι συμβατό με μια ισχυρή οικονομία που ζητά αύξηση επιτοκίων από τη FED και είναι σε διαφορετική περίπτωση δύσκολο να το εξηγήσω.

Υπάρχουν και οι τράπεζες, που τείνουν να είναι κυκλικές. Τα χαμηλά ή αρνητικά επιτόκια επιτίθενται στην κερδοφορία τους. Οι μετοχές τους βούλιαξαν νωρίτερα φέτος σε όλο τον κόσμο. Τώρα είναι σε φάση ανάκαμψης, υπεραποδίδοντας έναντι της αγοράς, ακόμα και αν την Παρασκευή αυτό σήμαινε ότι έπεσαν λιγότερο από τους άλλους, αντί να παρουσιάσουν κέρδη.

Οι αγορές κάνουν αυτές τις κινήσεις παρά τα κίνητρα, από την αγορά ομολόγων, να πάρουν την αντίθετη θέση, έτσι αυτό πρέπει να ληφθεί σοβαρά υπόψη. Αν η αγορά δίνει σήμα οικονομικής ισχύος, κάτι που μπορεί να είναι μια λογική ερμηνεία, τότε αυτό είναι κάτι που όλοι μας πρέπει να καλωσορίσουμε. Μια ερμηνεία λιγότερο καθησυχαστική είναι ότι οι «αμυντικές» και οι μετοχές που πληρώνουν υψηλό μέρισμα έχουν υπεραγοραστεί εξαιτίας του απελπισμένου κυνηγιού απόδοσης, και η προοπτική ότι οι αποδόσεις των ομολόγων έχουν εν τέλει φτάσει το όριο που οδηγεί τους ανθρώπους να τρέξουν προς την έξοδο.

Θα υπάρχουν πολλά οφέλη από το τέλος του περιβάλλοντος χαμηλών αποδόσεων στη μετά κρίση εποχή. Η πίεση στις συντάξεις θα αρθεί. Το ίδιο ισχύει για τις τράπεζες. Το κεφάλαιο θα αφήσει πολλούς τομείς που θεωρούνται υπερ-επενδεδυμένοι και θα αρχίσει να πηγαίνει εκεί που χρειάζεται.

Αλλά θα υπάρξει πόνος. Ο ενθουσιασμός για τα ομόλογα και για τους τομείς που μπορούν να αντιμετωπιστούν ως αντικατάστατα ομολόγων έχει προχωρήσει πάρα, πάρα πολύ. Η αφαίρεση αυτού του «αφρού» θα πονέσει. Αυτή είναι η ατζέντα της αγοράς τώρα που τελείωσε το καλοκαίρι.

Και το ξαφνικό sell-off της Παρασκευής, μετά από μήνες ηρεμίας, προσέφερε μια γεύση του πώς θα μπορεί να μοιάζει…

© The Financial Times Limited 2016. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα