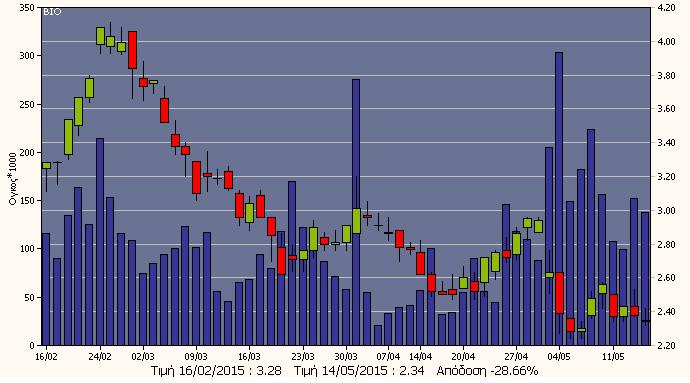

Σε συσσώρευση η αγορά, καθώς για τον Γενικό Δείκτη οι 850-858 μονάδες θεωρούνται επαρκές επίπεδο σύμφωνα με τις μέχρι τώρα εξελίξεις. Η συνέχεια προφανώς και θα είναι ανάλογη των όσων θα επιτευχθούν (ή όχι) μεταξύ δανειστών - ελληνικής πλευράς, με την πλειονότητα των ενεργών επενδυτών να προεξοφλεί διέξοδο/λύση.

Τις τελευταίες ημέρες αναφερόμαστε καθημερινά στην εμφανή διακριτική είσοδο ξένων κεφαλαίων και δη αμερικανικών, με τον Χρήστο Κίτσιο να εστιάζει σήμερα στις κινήσεις της Fidelity.

Στο διάστημα αυτής της διαδικασίας σε αρκετές μετοχές συνεχίζεται το «μάζεμα» μετοχών από μέσα επίπεδα τιμών.

Θεωρούμε ενδεικτικές τις περιπτώσεις της Κύπρου και της Viohalco (σε συνδυασμό με το arbitrage με ΣΙΔΕΝΟΡ).

Στην τραπεζική μετοχή παρατηρείται μεθοδική συγκέντρωση της προσφοράς από τα χαμηλά του 0,165 ευρώ (στις 29/1/15) με πιθανή εξήγηση το στοίχημα της ανάκαμψης της οικονομίας της νήσου και τη σταδιακή επαναχρηματοδότηση του χρηματοπιστωτικού συστήματος της χώρας.

Με υψηλή τιμή στο 0,236 ευρώ (από τις 23/12/14) και τρέχουσα στο 0,185 ευρώ, χρειάζεται άμεση υπέρβαση του 0,19 ευρώ προκειμένου να ολοκληρωθεί -κατ' αρχήν- η επαναφορά στην «κορυφή» 52 εβδομάδων.

Έτερη περίπτωση η μετοχή της Viohalco, που τελευταία δέχτηκε... πωλητικό σοκ με αφορμή τη σχέση ανταλλαγής με τη ΣΙΔΕΝΟΡ, αλλά με εμφανείς διακριτικές (υπο)στηρίξεις από τα 2,24 ευρώ. Τρέχουσα τιμή έως τα 2,38 ευρώ και με arbitrage σχεδόν στο 8% έναντι της ΣΙΔΕΝΟΡ στο 0,925 ευρώ.

ΕΤΕ: Δυσκολίες για τη μετοχή της Εθνικής στην προσπάθεια υπέρβασης του 1,26 ευρώ (όπου και η «γραμμή λαιμού»). Εάν όμως τα υπερβεί τότε «βλέπει» προς τις τιμές του 1,34 ευρώ και...

ΟΤΕ: Θα χρειαστεί περισσότερες δυνάμεις για την υπέρβαση των 8,80 ευρώ. Τα υψηλά 52 εβδομάδων (12,26 ευρώ από τις 12/6/14) είναι πολύ μακριά, αλλά σιγά-σιγά αρχίζει και «δένει» ο επόμενος ανοδικός κύκλος για τη μετοχή. Παρεμπιπτόντως καλά τα αποτελέσματα τριμήνου και με γεμάτο ταμείο ο Οργανισμός. Και εδώ που τα λέμε, δεν συντελέσθηκε καμία «εθνική καταστροφή» με την Deutsche Telekom στο «τιμόνι» του ομίλου.