Μετά από πέντε συναπτά χρόνια ύφεσης, οι ελληνικές τράπεζες βαρύνονται σημαντικά από τα μη εξυπηρετούμενα δάνεια. Από τις είκοσι τράπεζες με τα περισσότερα μη εξυπηρετούμενα δάνεια το 2012, το ένα τέταρτο προέρχεται από την Ελλάδα, με την Εθνική Τράπεζα να γλιτώνει μόλις την είσοδό της στο... top 20.

Ανάμεσα στις 300 τράπεζες με τους μεγαλύτερους λόγους μη εξυπηρετούμενων δανείων προς συνολικά δάνεια , οι οκτώ είναι ελληνικές. Με βάση τα στοιχεία του 2012, το συνολικό τους ποσοστό είναι 23,3%.

Ωστόσο, υπάρχει επίσης ένα προφανές και αυξανόμενο πρόβλημα μη εξυπηρετούμενων δανείων στις κεντροευρωπαϊκές και τις ανατολικοευρωπαϊκές οικονομίες. Τα κακά δάνεια στην Ουκρανία υποχωρούν, αλλά υπάρχουν ακόμη εννέα τράπεζες στο σχετικό top 300, και το συνολικό τους ποσοστό είναι 14%.

Το αντίστοιχο ποσοστό για τις σλοβένικες και τις ρουμανικές τράπεζες ξεπερνά το 20%, με την Ουγγαρία στο 19%.

Αντίθετα, το συνολικό ποσοστό στην Ισπανία από την οποία δεκαπέντε τράπεζες φιγουράρουν στο top 300 των μη εξυπηρετούμενων δανείων, το ποσοστό είναι περίπου στο μισό (9,1%). Δεν υπάρχουν ισπανικές τράπεζες στο top 20, αν και η Catalunya δεν συμπεριλήφθηκε εκεί για λίγο μόνο.

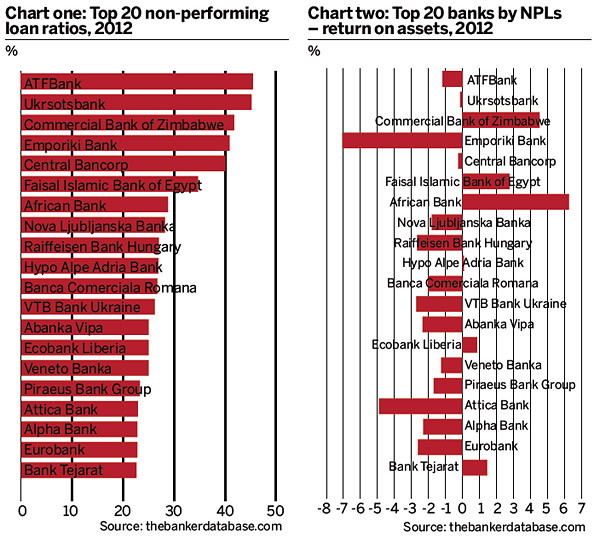

Τα μη εξυπηρετούμενα δάνεια πονούν

Στο τέλος του 2012 και οι δύο κορυφαίες από πλευράς μη εξυπηρετούμενων δανείων τράπεζες ήταν θυγατρικές της UniCredit.

Εν τω μεταξύ, η ATF Bank του Καζακστάν πουλήθηκε σε τοπικό αγοραστή τον Μάιο του 2013, ενώ η μοίρα της Ukrsotsbank της Ουκρανίας είναι ασαφής. Η Unicredit έχει το μεγαλύτερο δίκτυο στην κεντροανατολική Ευρώπη. Και στις εννιά θυγατρικές για τις οποίες υπάρχουν στοιχεία το συνολικό ποσοστό μη εξυπηρετούμενων δανείων ήταν περισσότερο από 12% το 2013. Ωστόσο, το συνολικό ποσοστό του ομίλου είναι σημαντικά χαμηλότερο, στο 7,6% κυρίως χάρη στην πολύ υγιή επιχειρηματική δραστηριότητα της Hypo Vereinsbank.

Αντιστοίχως, η Reiffeisenbank International με το δεύτερο μεγαλύτερο δίκτυο στην ανατολικοκεντρική Ευρώπη έχει συνολικό λόγο χαμηλότερο του 10% σε 13 θυγατρικές, που φιγουράρουν στο top 300.

Οι προβλέψεις δεν αντιστοιχούν πάντα σε φτωχές επιδόσεις, αν το επιχειρηματικό μοντέλο βασίζεται στην ανάληψη υψηλού ρίσκου και είναι έτσι δομημένο ώστε να τιμολογεί το ρίσκο αυτό κατάλληλα. Οι αφρικανικές αγορές εξακολουθούν να παρέχουν καλές αποδόσεις για τους κινδύνους που αναλαμβάνουν οι δανειστές, ενώ ανάμεσα στο top 20 οι τέσσερις από τις πέντε τράπεζες που σημείωσαν κέρδη το 2012 προέρχονταν από την Αφρική.

Από αυτές, η African Bank της Νοτίου Αφρικής, η οποία ειδικεύεται σε υψηλού κινδύνου καταναλωτικό δανεισμό με υψηλά επιτόκια, εμφάνισε λόγο μη εξυπηρετούμενων δανείων κοντά στο 29% το 2012. Ωστόσο, πέτυχε ROA της τάξης του 6,3%, γεγονός που την τοποθετεί ανάμεσα στο 10 καλύτερες κερδοφόρες τράπεζες της λίστας top 1000 του The Banker.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία