Σε μια παγκοσμιοποιημένη οικονομία, η καθιέρωση εταιρικών φορολογικών συντελεστών συχνά περιγράφεται ως ένας διαρκής αγώνας «προς τα κάτω».

Με χαμηλότερο συντελεστή από άλλες χώρες, ένα κράτος μπορεί να προσελκύσει περισσότερες επιχειρήσεις (ή τουλάχιστον τις έδρες τους), οδηγώντας σε απρόσμενα έσοδα από φόρους σε σχέση με τις χώρες που θα χάσουν αυτά τα έσοδα, γιατί οι επιχειρηματίες αποχωρούν από καθεστώτα υψηλής εταιρικής φορολογίας. Για μερικούς, ο αγώνας «προς τα κάτω» έχει ήδη βρει τον πάτο: στο μηδέν.

Ισχύοντες εταιρικοί φορολογικοί συντελεστές ανά χώρα

Ο παρακάτω πίνακας μας παρέχει μια συνολική, παγκόσμια εικόνα των επικρατούντων εταιρικών φορολογικών συντελεστών ανά χώρα (με αλφαβητική σειρά). Η αναφορά στον φορολογικό συντελεστή που ίσχυε πριν τον σημερινό γίνεται για να υποδείξει τη σταθερότητα ή μη του φορολογικού πλαισίου της χώρας.

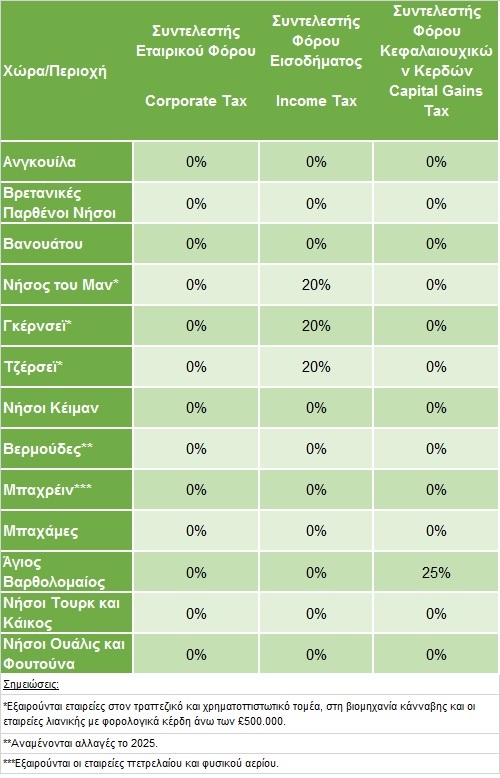

Η γεωγραφία των μηδενικών εταιρικών φόρων

Θα επικεντρώσουμε στην πολύ σύντομη λίστα των τόπων με μηδενικούς εταιρικούς φόρους. Τα δεδομένα για αυτό το άρθρο προέρχονται κυρίως από τις Trading Economics και PwC Tax Summaries, με στοιχεία Ιουνίου του 2024.

Σταθερές: Ζωή, θάνατος και μηδενικοί εταιρικοί φόροι!

Τα μικρά νησιωτικά κράτη στην Καραϊβική, στον Ειρηνικό και στα Βρετανικά Νησιά αποτελούν την πλειοψηφία χωρών και περιοχών χωρίς απαίτηση εταιρικού φόρου. Επίσης, πολλά από αυτά δεν έχουν ούτε φόρο εισοδήματος, αλλά και ούτε φόρο υπεραξίας κεφαλαιουχικών κερδών.

Η ελκυστικότητα και οι συνέπειες των φορολογικών παραδείσων

Οι τόποι με χαμηλούς ή και μηδενικούς φορολογικούς συντελεστές αποτελούν έδρες εκατοντάδων εταιρειών από όλο τον κόσμο, συχνά αναφερόμενοι ως «φορολογικοί παράδεισοι». Πέρα όμως από τους φορολογικούς παραδείσους, είναι γεγονός ότι ορισμένες χώρες έχουν μικρή ανάγκη για εταιρικούς φόρους λόγω των εσόδων που αποκομίζουν από βασικές βιομηχανίες, όπως για παράδειγμα την παραγωγή πετρελαίου.

Ειδικές περιπτώσεις

Τα «μικρά γράμματα» αξίζουν της προσοχής μας. Για παράδειγμα, το Μπαχρέιν δεν έχει εταιρικούς φόρους, εκτός αν μια εταιρεία εμπλέκεται στον τομέα του πετρελαίου και φυσικού αερίου, οπότε εφαρμόζεται ένας αρκετά υψηλός συντελεστής 46%.

Στα κρατίδια του Βρετανικού Στέμματος (Crown Dependencies) οι τραπεζικές και χρηματοπιστωτικές εταιρείες πρέπει να πληρώνουν ένα φορολογικό συντελεστή ύψους 10%. Τα έσοδα από ακίνητα, οι επιχειρήσεις λιανικής με φορολογικά κέρδη άνω των £500.000 και οι εταιρείες στη βιομηχανία κάνναβης επίσης φορολογούνται.

Εν τω μεταξύ, οι Βερμούδες θα εισαγάγουν έναν εταιρικό φόρο 15% το 2025. Αυτός θα ισχύει μόνο για εταιρείες που είναι μέρη πολυεθνικών ομίλων με ετήσια έσοδα $800 εκατομμυρίων και άνω.

Ο παγκόσμιος αντίκτυπος των ελάχιστων φορολογικών συντελεστών

Ο ελάχιστος συντελεστής 15% αποτελεί μέρος μιας συμφωνίας που προτάθηκε από τον ΟΟΣΑ (Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης - OECD), σε μια προσπάθεια να περιοριστούν οι φορολογικοί παράδεισοι αξίας πολλών δισεκατομμυρίων δολαρίων.

Οι Financial Times εξηγούν ότι εάν μια χώρα έχει εταιρικό φορολογικό συντελεστή κάτω από το ελάχιστο όριο του 15%, άλλες αρχές (κυβερνήσεις) μπορούν να εφαρμόσουν έναν «συμπληρωματικό» φόρο για να καλύψουν τη διαφορά. Αυτό μειώνει το κίνητρο για τους φορολογικούς παραδείσους να έχουν χαμηλότερο συντελεστή, καθώς άλλες χώρες μπορούν να αυξήσουν τα φορολογικά τους έσοδα εις βάρος τους.

Συμπεράσματα

Στον περίπλοκο χορό της παγκόσμιας οικονομίας, οι μηδενικοί εταιρικοί φορολογικοί συντελεστές παίζουν καθοριστικό ρόλο στη διαμόρφωση των οικονομικών τοπίων. Ενώ προσφέρουν άμεσα οφέλη στις επιχειρήσεις και προσελκύουν πολυεθνικές εταιρείες, οι μακροπρόθεσμες επιπτώσεις και οι εξελισσόμενοι διεθνείς φορολογικοί κανονισμοί συνεχίζουν να αμφισβητούν τη βιωσιμότητα αυτών των φορολογικών παραδείσων.

Καθώς ο κόσμος κινείται προς πιο τυποποιημένες φορολογικές πρακτικές, η έλξη των μηδενικών φορολογικών δικαιοδοσιών ενδέχεται να μειωθεί, ανοίγοντας τον δρόμο για ένα πιο δίκαιο παγκόσμιο οικονομικό πλαίσιο. Ένας εταιρικός φορολογικός συντελεστής που δεν ξεπερνά το 15% διαφαίνεται ως ένας λογικός τόπος παγκόσμιας σύγκλισης.

Πρέπει να σημειωθεί ότι ο φορολογικός συντελεστής είναι μια διάσταση της εταιρικής επιβάρυνσης. Πέραν του φόρου, πρέπει πάντα να λαμβάνονται υπόψιν και οι απαλλαγές από τη φορολογία, αλλά και τα αναγνωριζόμενα έξοδα χρήσης μιας εταιρείας κατά τη διάρκεια ενός φορολογικού έτους.

Όλες αυτές οι παράμετροι όπως και η σταθερότητα εφαρμογής τους, πρέπει να συνάδουν έτσι ώστε ένα φορολογικό πλαίσιο να θεωρηθεί λογικό για να αποτελέσει πόλο εταιρικής έλξης.

* Ο Νικόλαος Χαβούτης είναι διευθυντής της συμβουλευτικής εταιρείας SoZone Limited ([email protected]).

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα