Η κυβερνητική πρόθεση μετατροπής της επικουρικής κοινωνικής ασφάλισης από το διανεμητικό σύστημα της αλληλεγγύης των γενεών και της συλλογικής αντιμετώπισης του κινδύνου του γήρατος (όπως ορίζουν το Σύνταγμα στο άρθρο 22 παράγρ. 4 και οι αποφάσεις 2287/2015 και 1889/2019 του ΣτΕ που ενσωματώθηκαν στο άρθρο 20 του Ν. 4670/2020) σε κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών (ατομικός κουμπαράς), χωρίς καμία εξ ορισμού αλληλεγγύη των γενεών, παραγωγού ανισοτήτων και ατομικής αντιμετώπισης του κινδύνου του γήρατος, θα προκαλέσει, μεταξύ των άλλων, συνθήκες σημαντικής υπονόμευσης στην πολυπόθητη ανάπτυξη της ελληνικής οικονομίας.

Όμως, παρά αυτό το συμπέρασμα της ερευνητικής προσέγγισης του συγκεκριμένου θέματος, οι κυβερνητικοί παράγοντες υποστηρίζουν ότι «μεγάλο μέρος των εισφορών των ασφαλισμένων θα επενδυθεί στην ελληνική οικονομία, με αποτέλεσμα να ωθήσει με ταχύτερους ρυθμούς την οικονομική μεγέθυνση, δημιουργώντας περισσότερες θέσεις εργασίας, υψηλότερο επίπεδο παραγωγικότητας, υψηλότερους μισθούς και υψηλότερα έσοδα για τον Κρατικό Προϋπολογισμό».

Παράλληλα διακηρύσσεται ότι η προτεινόμενη μετάβαση θα συνοδεύεται από μακροοικονομική μελέτη, που για όσους γνωρίζουν (διεθνείς οργανισμοί, πανεπιστήμια, ερευνητικά κέντρα κ.λπ.) είναι αρκετά επισφαλείς οι προβλέψεις μακροοικονομικών μεγεθών βάθους 60 ετών, όπως έχει αποδειχθεί κατά τις τελευταίες δεκαετίες, ακόμη και για βραχυ-μεσοπρόθεσμες προβλέψεις του ρυθμού ανάπτυξης σε διεθνές, ευρωπαϊκό και εθνικό επίπεδο.

Με άλλα λόγια, τα δεδομένα αυτά αποδεικνύουν ότι οι μακροοικονομικές προβλέψεις βάθους 60 ετών στη χώρα μας, περισσότερο θα εκφράζουν προσδοκίες παρά θα αποδεικνύουν με ερευνητική και μεθοδολογική εγκυρότητα τις σχετικές υποθέσεις εργασίας. Επιπλέον, αξίζει να σημειωθεί ότι στον συντελούμενο δημόσιο πολιτικό και επιστημονικό διάλογο, παρατηρείται μία συστηματική αποφυγή αναφορών στο αχρείαστο για την ελληνική οικονομία και κοινωνία κόστος μετάβασης που θα προκληθεί από την κεφαλαιοποίηση της επικουρικής κοινωνικής ασφάλισης.

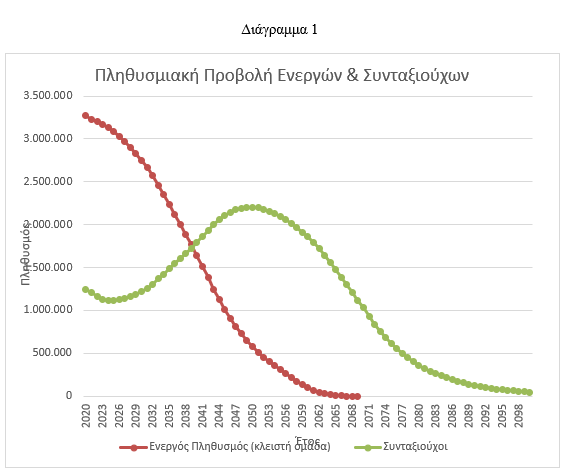

Το κόστος μετάβασης δημιουργείται από το κενό που θα υπάρχει αφού οι εισφορές θα συσσωρεύονται σε έναν ατομικό κουμπαρά και όσο οι σημερινοί εργαζόμενοι από 35 ετών και άνω θα συνταξιοδοτούνται, τόσο θα αυξάνονται οι συνταξιούχοι και θα μειώνεται ο πληθυσμός των ενεργών που θα καταβάλλουν εισφορές (Διάγραμμα 1).

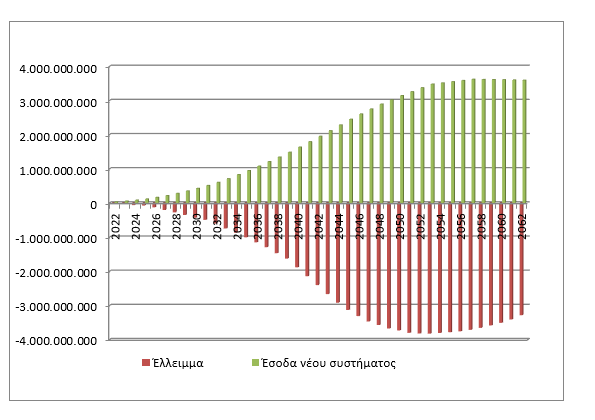

Έτσι, προκειμένου να διατηρηθεί το μέσο μηνιαίο ύψος των επικουρικών συντάξεων στο σημερινό επίπεδο (195 ευρώ μεικτά), θα πρέπει με κάποιο τρόπο να χρηματοδοτείται το ετήσιο έλλειμμα που θα δημιουργείται (Διάγραμμα 2).

Διάγραμμα 2

Παράλληλα, στο Διάγραμμα 2 παρουσιάζονται σε αντιδιαστολή τα ετήσια έσοδα που θα δημιουργούνται στο κεφαλαιοποιητικό σύστημα. Υπολογίζοντας σε παρούσες αξίες τις ετήσιες χρηματοροές (το έλλειμμα του κόστους μετάβασης και τα έσοδα του κεφαλαιοποιητικού συστήματος) διαπιστώνεται ότι το κόστος μετάβασης σε παρούσες αξίες υπολογίζεται σε 64 δισ. ευρώ (με υπόθεση εργασίας το σημερινό επίπεδο σύνταξης να παραμείνει σταθερό) και τα ετήσια αναμενόμενα έσοδα υπολογίζονται σε 59 δισ. ευρώ.

Έτσι, σε ποσοτικούς όρους αποδεικνύεται ότι το προτεινόμενο κεφαλαιοποιητικό σύστημα της επικουρικής κοινωνικής ασφάλισης δεν πρόκειται να επιφέρει κανένα όφελος στην ελληνική οικονομία, καμία οικονομική μεγέθυνση, καμία νέα θέση εργασίας, καμία αύξηση της παραγωγικότητας και των εσόδων του Κρατικού Προϋπολογισμού, λόγω, κατά βάση, του κόστους μετάβασης.

Ουσιαστικά αποδεικνύεται ότι με την κεφαλαιοποίηση της επικουρικής κοινωνικής ασφάλισης, η ελληνική οικονομία θα είναι σε πίεση και υπό αυστηρή επιτήρηση μέχρι και το 2062, που θα ολοκληρωθεί η μετάβαση στο κεφαλαιοποιητικό σύστημα.

Επιπλέον, η ελληνική οικονομία για ένα παρατεταμένο χρονικό διάστημα θα παραμένει με χαμηλή πιστοληπτική διαβάθμιση, αφού θα πρέπει να αντιμετωπίσει επιπρόσθετα από το χρέος των δανείων των μνημονίων, της πανδημίας, των δανείων μετά την πανδημία και το κόστος μετάβασης.

Στην προοπτική αυτή, η επιλογή της κεφαλαιοποίησης της επικουρικής κοινωνικής ασφάλισης δεν θα δημιουργήσει επουδενί το λεγόμενο κόστος ευκαιρίας, δεδομένου ότι οι οικονομικοί πόροι που θα καλύπτουν το κόστος μετάβασης επί 40 έτη θα μπορούσαν να επενδυθούν στην πραγματική οικονομία και να επιφέρουν μέχρι τότε υψηλότερους ρυθμούς ανάπτυξης και βελτίωσης του βιοτικού επιπέδου του πληθυσμού στη χώρα μας.

Παράλληλα, είναι ενδιαφέρον να σημειωθεί ότι σύμφωνα με πρόσφατη (2018) εκτεταμένη μελέτη του Διεθνούς Γραφείου Εργασίας για τις επιπτώσεις της κεφαλαιοποίησης διανεμητικών συστημάτων στις χώρες της Λατινικής Αμερικής και της Βαλτικής, αποδείχτηκε ότι οι θετικές επιδράσεις στις κεφαλαιαγορές ήταν πολύ περιορισμένες και πολύ χαμηλότερες από τις προσδοκίες αυτών που σχεδίασαν τη συγκεκριμένη μετάβαση. Επίσης, οι μόνοι κερδισμένοι από τη μετάβαση στο κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών αποδείχθηκε ότι ήταν οι μεγάλοι διαχειριστές κεφαλαίων.

Αντίθετα, για τις χώρες και τους πολίτες, όπως αναφέρεται στη συγκεκριμένη έρευνα του Διεθνούς Γραφείου Εργασίας (Ortiz, Valverde, Urban, Wodsak, Yu, 2018, “Reversing Pension Privatization: Rebuilding public pension systems in Eastern European and Latin American Countries (2000-2018)”, WP No 63, International Labour Office, Geneva), η κεφαλαιοποίηση των διανεμητικών συστημάτων προκάλεσε:

α) χαμηλούς συντελεστές αναπλήρωσης,

β) μεγάλη μείωση του μέσου επιπέδου των συντάξεων,

γ) ανισότητες μεταξύ του εισοδήματος των φύλων,

δ) μεγάλο κόστος μετάβασης και μεγάλες δημοσιονομικές πιέσεις,

ε) υψηλά κόστη διαχείρισης λόγω των μονοπωλιακών συνθηκών που δημιουργήθηκαν,

στ) μεγάλη συγκέντρωση στην ιδιωτική ασφαλιστική αγορά (αρνητικές επιπτώσεις και συνέπειες της κεφαλαιοποίηση της επικουρικής κοινωνικής ασφάλισης στον κλάδο των Ταμείων Επαγγελματικής Ασφάλισης προαιρετικής ένταξης),

ζ) περιορισμένη επίδραση στις κεφαλαιαγορές και χρηματαγορές, και

η) η μεταφορά του δημογραφικού και του χρηματοοικονομικού κινδύνου (αυτό εννοούν οι υποστηρικτές της κεφαλαιοποίησης της επικουρικής κοινωνικής ασφάλισης με τη διαφοροποίηση του δημογραφικού κινδύνου) στους ασφαλισμένους και τους συνταξιούχους.

Έτσι, σε κάθε αρνητική επίδραση αυτών των κινδύνων, η ευθύνη ανήκει στους πολίτες και μόνο σ' αυτούς, προκειμένου να αντιμετωπίσουν τις δυσμενείς συνέπειες (χρηματοπιστωτικές κρίσεις του 1997, 1998, 2001, 2008) στο συνταξιοδοτικό τους εισόδημα, γεγονός που αντιτίθεται στο άρθρο 22 παράγρ. 4 του Συντάγματος και στις αποφάσεις 2287/2015 και 1889/2019 του Συμβουλίου Επικρατείας.

*Ο κ. Σάββας Γ. Ρομπόλης είναι Ομότ. Καθηγητής Παντείου Πανεπιστημίου. Ο κ. Βασίλειος Γ. Μπέτσης είναι Υποψ. Διδάκτωρ Παντείου Πανεπιστημίου.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία