Έχει χαθεί το μέτρημα των αναβολών του φόρου υπεραξίας ακινήτων. Θεσπίστηκε με την αλλαγή του Κώδικα Φορολογίας Εισοδήματος (άρθρο 41 του ν. 4172/2013), θα είχε πρώτη εφαρμογή από 1/1/2014, αλλά υπήρξαν διαδοχικές αναστολές έως το τέλος του 2016. Η επερχόμενη τελευταία (;) θα ισχύσει έως το τέλος του 2017.

Οι λόγοι της ανικανότητας εφαρμογής αυτού του φόρου είναι οικονομικοί αλλά και τεχνικοί, σε μία χώρα που είναι σε κρίση 8 χρόνια και που στον 21ο αιώνα δεν διαθέτει Κτηματολόγιο.

Με αφορμή την αναβολή, αναφέρουμε κάποια ψέματα της φορολογίας υπεραξίας ακινήτων ενώ θα τολμήσω να αποκαλύψω και δύο (κοινά) μυστικά της αγοράς.

Ψέμα 1ο: Θα πληρώσουν οι πλούσιοι που έχουν τα πολλά και ακριβά ακίνητα

Σε αντίθεση με την επικρατούσα αντίληψη, όσο πιο πλούσιος είναι κανείς τόσο μικρότερο μέρος της συνολικής του περιουσίας είναι ακίνητα. Συνεπώς οι φόροι ακινήτων είναι αντιστρόφως προοδευτικοί. Επίσης η κατοχή ακινήτων αντανακλά την προηγούμενη οικονομική κατάσταση των φορολογουμένων και όχι την τωρινή ή τη μελλοντική.

Αν για παράδειγμα κάποιος κληρονόμησε ένα ακίνητο, δεν σημαίνει ότι έχει την οικονομική δυνατότητα του μακαρίτη. Ταυτοχρόνως, όσο πιο πλούσιος είναι κάποιος, τόσο μεγαλύτερες δυνατότητες έχει να αποφύγει νομίμως την πληρωμή φόρου κατά τη μεταβίβαση ακινήτου.

Εδώ έρχεται το πρώτο μυστικό: οι πλούσιοι πληρώνουν πολύ λιγότερους φόρους στις μεταβιβάσεις ακινήτων. Κατά την περίοδο της ανόδου της οικοδομής στην Ελλάδα με τα φολκλορικά στοιχεία της αντιπαροχής, της τεκμαρτής φορολόγησης και των «μαύρων ταμείων» των κατασκευαστών, το κράτος εισέπραττε μέσω του φόρου μεταβίβασης και η κατοχή ακινήτων ήταν αφορολόγητη. Ο συντελεστής (10%) ήταν παγκόσμιος πρωταθλητής και οι αμοιβές διαφόρων επαγγελμάτων (όπως οι συμβολαιογράφοι) ήταν εξωφρενικές (για αυτό και η τρόικα τις μείωσε δύο φορές, αλλά με μειούμενους συντελεστές για μεγαλύτερες αξίες, κάτι που είναι δώρο-άδωρο για τους πολλούς).

Γιατί και πριν την κρίση, στα «μεγάλα συμβόλαια» ένα μέρος της αναλογικής αμοιβής (1,2%) των συμβολαιογράφων ή/και των δικηγόρων (0,5%) επιστρεφόταν «κάτω από το τραπέζι» στον αγοραστή. Δηλαδή οι υποτιθέμενοι θεματοφύλακες των συμβολαίων έδιναν εκπτώσεις στις νόμιμες (και θεωρητικά αδιαπραγμάτευτες) αμοιβές.

Την ίδια στιγμή, έκαναν τα στραβά μάτια για το «τίμημα εκτός συμβολαίου» (δηλαδή τα «μαύρα» πάνω από την κατά κανόνα αναγραφόμενη αντικειμενική τιμή) που πληρωνόταν μπροστά στα μάτια τους, για να μειωθεί η επιβάρυνση του φόρου μεταβίβασης.

Συνεπώς όσο πιο πλούσιος ήταν κάποιος, τόσο μικρότερο τελικό συντελεστή φόρου και λοιπών επιβαρύνσεων είχε κατά την αγορά ακινήτου. Όσο για τον φόρο υπεραξίας, αυτός είναι για τους φτωχούς και τους μεσαίους, καθώς οι πλούσιοι ιδιοκτήτες ακριβών ακινήτων έχουν φροντίσει να τα κατέχουν μέσω εταιρειών, οπότε δεν πληρώνουν τίποτα γιατί αφορά μόνο φυσικά και όχι νομικά πρόσωπα.

Ψέμα 2ο: Θα εισπράξουμε εκατομμύρια από φόρο υπεραξίας

Θεωρητικά ο φόρος υπεραξίας (15%) επιβάλλεται στη διαφορά στην αξία των ακινήτων που αποκτήθηκαν μετά το 1994 με την αξία η οποία εισπράττεται κατά την πώληση. Ο φόρος αφορά μόνο ιδιώτες και προβλέπονται συντελεστές απομείωσης της αρχικής αξίας με βάση την παλαιότητα και τα χρόνια διακράτησης καθώς και αφορολόγητο κέρδος 25 χιλ. ευρώ.

Όμως, για να εισπραχθεί ένας φόρος, πρέπει να υπάρχει κέρδος (εντάξει, στην Ελλάδα αυτό παραβιάζεται αλλά αυτός είναι ο κανόνας, ασχέτως που τον γράφουμε εμείς). Σύμφωνα με διάφορες μελέτες (όπως μία πρόσφατη της PwC), οι αξίες των κατοικιών στην Ελλάδα πιθανόν να επανέλθουν στα επίπεδα τιμών των ετών 2002-2008 το 2050!

Κατά συνέπεια, ούτε μαθηματικώς δεν προκύπτει φόρος υπεραξίας (σε αντίθεση με τον ΕΝΦΙΑ, που είναι ένας πολλαπλασιασμός ενός αυθαίρετου συντελεστή με μία πλασματική τιμή). Θα έβαζα και στοίχημα (παρότι δεν το συνηθίζω, γιατί δεν είμαι καλός παίκτης), ότι τα ετήσια έσοδα από φόρο υπεραξίας (αν ποτέ εφαρμοστεί) θα είναι λιγότερα από τα 2,7 εκατ. ευρώ που πληρώνει χρόνια σαν ενοίκιο το Υπουργείο Οικονομικών για το κτίριο του Κεράνη στη Θηβών που δεν χρησιμοποιεί, επειδή κάποιοι δημόσιοι υπάλληλοι αρνούνται να μετακινηθούν σε περιοχή που δεν έχει shopping εντός ωραρίου. (Οφείλω να ομολογήσω ότι ο απελθών υπουργός Τ. Αλεξιάδης είχε το σθένος και την αποφασιστικότητα να δώσει ένα τέλος στη γελοιότητα της μετακίνησης του υπουργείου. Μάλιστα με το μειλίχιο ύφος του είχε ομολογήσει λίγο πριν αποχωρήσει ότι ο φόρος υπεραξίας ακινήτων είναι ανεφάρμοστος για τεχνικούς λόγους).

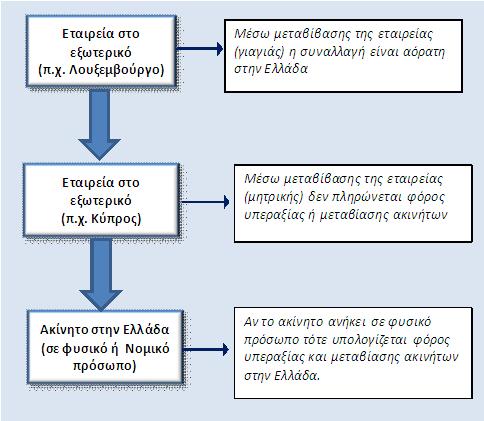

Και εδώ έρχεται το δεύτερο μυστικό: όποιος έχει ένα ακριβό ακίνητο μπορεί να αποφύγει σχεδόν όλους τους φόρους συναλλαγών ακινήτων. Η συνταγή είναι απλή. Ιδρύεται μία εταιρεία στο εξωτερικό, η οποία κατέχει άμεσα ένα ακίνητο (απευθείας σαν αλλοδαπή εταιρεία), είτε έμμεσα σαν μητρική μίας εγχώριας εταιρείας (που είναι ο ιδιοκτήτης του ακινήτου). Αν μεταβιβαστούν οι μετοχές της εταιρείας στο εξωτερικό (ή μεταβιβάζοντας η μητρική στο εξωτερικό τις μετοχές της εγχώριας εταιρείας ιδιοκτήτη-SPV), δεν πληρώνεται κανένας φόρος. Ούτε μεταβίβασης, ούτε υπεραξίας, ούτε συχνά εισοδήματος (ανάλογα με τις Συμφωνίες Αποφυγής Διπλής Φορολογίας).

Αν θέλετε να εξαφανίσετε σαν τον Χουντίνι εντελώς τη συναλλαγή από τα ελληνικά φορολογικά ραντάρ, τότε φτιάξτε μια γιαγιά εταιρεία στο Λουξεμβούργο, που να έχει κόρες σε χώρες εκτός Ελλάδος, που θα είναι οι ιδιοκτήτριες εγχώριων ακινήτων.

Πουλώντας τις κόρες, μεταβιβάζονται τα ακίνητα στην Ελλάδα και τα χρήματα μεταφέρονται στο Λουξεμβούργο χωρίς να σας αγγίζουν ούτε τα ελληνικά capital controls. Ζητώ συγγνώμη αν σας μπέρδεψα. Έφτιαξα και ένα σχεδιάγραμμα για να γίνουν πιο κατανοητά όλα αυτά τα «μυστικά». (Μόνο εγώ και μερικές εκατοντάδες «μυημένοι» της αγοράς τα ξέρουμε).

Ψέμα 3ο : Ο φόρος υπεραξίας είναι ένας δίκαιος φόρος

Απο τότε που ο Μαρξ διατύπωσε την ομώνυμη θεωρία, η υπεραξία θεωρείται ότι εμπεριέχει κέρδος σε βαθμό υπερβολής. Θα μπορούσε ο φόρος υπεραξίας να ονομαστεί «φόρος επί των κερδών από την πώληση ακινήτων», όμως δεν θα είχε την ίδια επικοινωνιακά δυνατή ονομασία. Όπως φάνηκε όμως και στο διάγραμμα, φόρο υπεραξίας πληρώνει μόνο όποιος δεν έχει τη δυνατότητα να κάνει όλες τις πολυτελείς διεθνείς ντρίπλες. Φυσικά θεωρητικά είναι σωστό να φορολογούνται τα κέρδη από την πώληση ακινήτων. Στην πράξη όμως οι κανόνες δεν ισχύουν για όλους.

Οι άμυνες ενάντια σε κυβερνήσεις που καταφεύγουν στην εύκολη λύση της υπερφορολόγησης των ακινήτων είναι άμεσες σε έναν κόσμο που κυριαρχεί ο διεθνής φορολογικός ανταγωνισμός. Είναι κοντόφθαλμο να πιστεύουμε ότι στην Ελλάδα θα φορολογούνται τα ακίνητα με όλους τους τρόπους που σκέφτονται απελπισμένες για έσοδα κυβερνήσεις με νοσηρή φαντασία. Η μεταβίβαση ενός ακινήτου έχει ήδη φορολογηθεί (με όποιο τρόπο και αν έγινε).

Επίσης φορολογείται το εισόδημα που παράγει ένα ακίνητο (ακόμα και αν αφορά ιδιοκατοίκηση). Με δημευτικής έμπνευσης φορολογίες στο τέλος ψάχνουμε σε στατιστικές την οικοδομική απραξία και την επενδυτική άπνοια και αναρωτιόμαστε τι έχουν η έρμη η κτηματαγορά και ο κατασκευαστικός κλάδος και ψοφάνε.

Μία πρακτική πρόταση

Το καλύτερο που έχει να κάνει η κυβέρνηση είναι να καταργήσει τον φόρο υπεραξίας. Οι ξένοι θα καταλάβουν ότι είναι αδύνατον να εισπραχθεί κάτι από ερείπια, οπότε θα συμφωνήσουν να διασωθεί το λιγοστό κρατικό κύρος. Η κυβέρνηση δεν έχει να χάσει και τίποτα.

Το παραμύθι της υπεραξίας δεν κοιμίζει ούτε ναρκωμένους ψηφοφόρους. Άρα εκτός από έσοδα, δεν παράγει ούτε ψήφους.

*Ο Κώστας Μαρκάζος είναι οικονομολόγος.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία