Υπάρχει μια διάχυτη ευφορία για το πλήθος των επενδύσεων που πρόκειται να πραγματοποιηθούν στην Ελλάδα, από τη στιγμή που υπογράφτηκε η πρώτη αξιολόγηση (έχει ξεχαστεί το γεγονός ότι επέρχονται και άλλες με πολύ δύσκολα ζητήματα, που θα δυσκολέψουν τουλάχιστον τη λεγόμενη πολιτική σταθερότητα όπως την εκλαμβάνουν οι χρηματοπιστωτικές αγορές).

Έργο που επαναλαμβάνεται για δεύτερη φορά στην Ελλάδα. Δυστυχώς αυτή η ευφορία δεν τεκμαίρεται, κατ' αρχάς, από την πραγματικότητα των αριθμών.

Αφήνουμε κατά μέρος μια ενδιαφέρουσα πτυχή του θέματος, που αναφέρεται στους παράγοντες που δημιουργούν την επενδυτική ζήτηση. Διότι έχουμε σχεδόν όλοι αποδεχθεί την άποψη ότι θα προηγηθούν οι επενδύσεις ανεξαρτήτως της διαθέσιμης αποταμίευσης και του διαθέσιμου εισοδήματος σε μια χώρα που τα δύο τελευταία μεγέθη έχουν καταρρεύσει. Επιπλέον λησμονούμε την κατάσταση στην οποία βρίσκεται το ελληνικό τραπεζικό σύστημα και την ουσιαστική του αδυναμία να συμβάλλει στην αύξηση των χρηματοδοτήσεων.

Αυτό είναι απόρροια πολλών παραγόντων, αλλά κυρίως της ύπαρξης των Μη Αποτελεσματικών Δανείων (44% του συνόλου των δανείων). Ακόμη και η σταδιακή διευθέτησή τους με την αναμενόμενη πώλησή τους σε διάφορους ειδικούς οργανισμούς, δεν εξασφαλίζει βραχυπρόθεσμα και μεσοπρόθεσμα τη δυνατότητα αύξησης των χορηγήσεων.

Ας τα αφήσουμε όμως αυτά και ας δούμε με βάση τα στοιχεία και όχι με πολιτικές ρητορείες πώς έχουν τα πράγματα.

Οι επενδύσεις παγίου κεφαλαίου (Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου-ΑΣΠΚ) αποτελούν τη βάση της μεγεθυντικής διαδικασίας του ΑΕΠ της χώρας. Σύμφωνα με τη θεωρία του επιταχυντή, η επένδυση είναι συνάρτηση των μεταβολών του συνολικού προϊόντος της οικονομίας.

Αν μελετήσουμε προσεκτικά τον Πίνακα 1, θα καταλήξουμε στο προφανές συμπέρασμα ότι η άνοδος του ΑΕΠ συναρτάται θετικά με την άνοδο του ΑΣΠΚ.

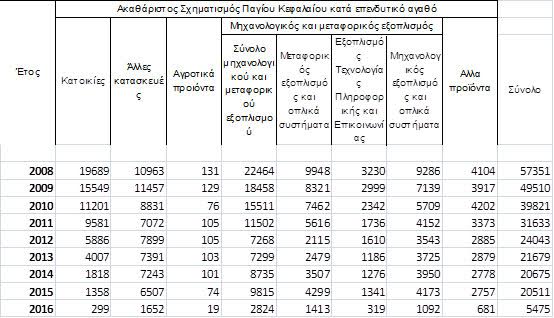

Το 2007 διαπιστώνεται το μέγιστο ύψος των ΑΣΠΚ 59,368 δισ. ευρώ. Η αρχή της κρίσης το 2008 βρίσκει το ύψος των ΑΣΠΚ στα 57,351 δισ. ευρώ. Το 2015 διαμορφώθηκε το ελάχιστο ύψος, γύρω στα 20,500 δισ. ευρώ. Η εξέλιξη των ΑΣΠΚ παρουσιάζεται στον Πίνακα 1.

Πίνακας 1

Για το 2016 , Α' τρίμηνο.

Πηγή: ΕΛΣΤΑΤ, ποσά σε εκατ. ευρώ

Η ένταξη της ελληνικής οικονομίας στο πρόγραμμα δημοσιονομικής προσαρμογής έχει προκαλέσει συντριπτική μείωση του ΑΣΠΚ, σε συνάρτηση με τη δραματική μείωση του ΑΕΠ.

Είναι επίσης κοινός τόπος η διαπίστωση για τη μεγάλη συμβολή των Ακαθάριστων Επενδύσεων Παγίου Κεφαλαίου (ΑΕΠΚ) για κατοικίες αλλά και των κατασκευών στο σύνολο των επενδύσεων.

Η επένδυση σε κατοικίες στην Ελλάδα αποτελούσε την κύρια μορφή επένδυσης των νοικοκυριών την εικοσαετία 1960-1980. Την περίοδο εκείνη, οι επενδύσεις σε κατασκευή κατοικίας ήταν υπερδιπλάσιες (19% του ΑΕΠ) σε σχέση με τις ακαθάριστες επενδύσεις πάγιου κεφαλαίου σε μηχανολογικό εξοπλισμό και εγκαταστάσεις των επιχειρήσεων (9% του ΑΕΠ).

Από τα μέσα της δεκαετίας του 1970 έως τα τέλη της δεκαετίας του 1990, οι επενδύσεις σε κατασκευή κατοικίας ακολουθούν μια έντονα καθοδική τάση, καθώς η αποταμίευση των νοικοκυριών μειώνεται σταδιακά, ενώ τα επιτόκια των στεγαστικών δανείων κινούνται σε απαγορευτικά επίπεδα.

Η καθοδική αυτή τάση, η οποία ανακόπηκε μετά την είσοδο της Ελλάδος στη ζώνη του ευρώ το 2001, καθώς αυξήθηκε σημαντικά η τραπεζική χρηματοδότηση και μειώθηκαν τα επιτόκια των στεγαστικών δανείων, επιταχύνθηκε μετά την παγκόσμια χρηματοοικονομική κρίση του 2008 και την ταχεία αποκλιμάκωση του τραπεζικού δανεισμού που ακολούθησε.

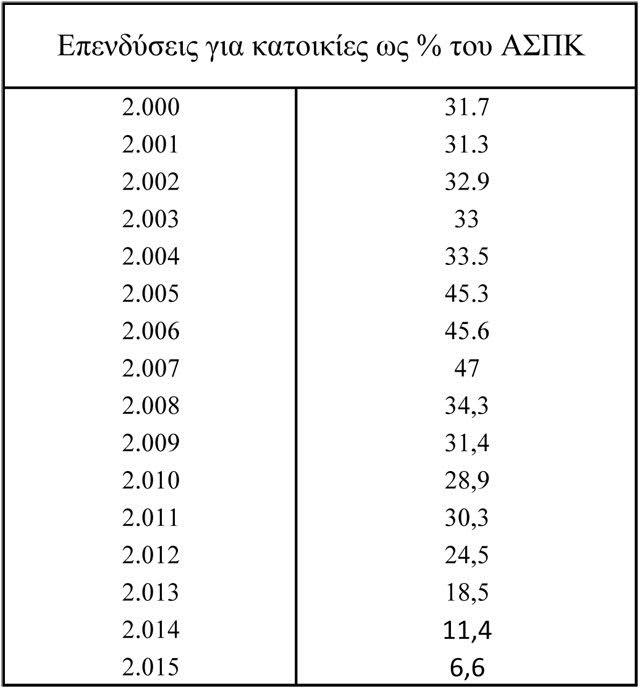

Την περίοδο 2000-2009 κατά μέσο όρο ετησίως, ο ΑΣΠΚ για κατοικίες ανερχόταν στο 34,0% (Πίνακας 2 ) του συνολικού ΑΣΠΚ.

Το 2007 αποτελεί το μέγιστο σημείο, 47,0%. Την περίοδο της βίαιης δημοσιονομικής προσαρμογής 2010-2015 αντιθέτως, υποχωρεί κατά μέσο όρο ετησίως σε 20,0 %. Το έτος 2015 υπάρχει το κατώτατο σημείο 6,6%.

Πίνακας 2

Επενδύσεις για κατοικίες ως % του ΑΣΠΚ

Επειδή σύσσωμες οι πολιτικές αρχηγεσίες αλλά και οι οικονομικοί ιθύνοντες θεωρούν πλήρως αποτυχημένο το προηγούμενο αναπτυξιακό υπόδειγμα και επικαλούνται ένα νέο εξωστρεφές, με υψηλή προστιθέμενη αξία, με ενσωμάτωση προχωρημένης τεχνολογίας κ.τ.λ., πέρα από τα ευχολόγια και τις γενικόλογες ρήσεις θα πρέπει να απαντήσουν πώς, σε τι χρονικό διάστημα και με τι θα αντικατασταθεί το παρουσιαζόμενο έλλειμμα ΑΣΠΚ λόγω της κατάρρευσης της αγοράς κατοικίας.

Υπάρχει συγκεκριμένη απάντηση από όσους εύκολα ευαγγελίζονται νέα αναπτυξιακά υποδείγματα; Ποιος θα πραγματοποιήσει ετησίως επενδύσεις ύψους περίπου 18,0 δισ. ευρώ και με τα πολλαπλασιαστικά αποτελέσματα που προκαλεί στην ελληνική οικονομία ο ΑΣΠΚ στις κατοικίες; Νομίζω ότι η απάντηση δεν μπορεί να είναι παρά κανείς.

Εκτός αν κάποιος φαντασιώνεται την Ελλάδα ως νέο επενδυτικό El Dorado, όπως διαλαλούσε ένας από τους προηγούμενους προέδρους του ΤΑΙΠΕΔ.

Με τα παραπάνω δεν υπερασπίζομαι το προηγούμενο αναπτυξιακό υπόδειγμα, απλά καταγράφω την πραγματικότητα της ελληνικής οικονομίας. Διότι η προφανής απάντηση στο πραγματικό ερώτημα που έθεσα είναι ότι κανείς δεν μπορεί να υποστηρίξει ότι από το 2017 και έπειτα θα υπάρξουν επενδύσεις σε άλλους τομείς, οι οποίες θα επικαλύψουν το έλλειμμα από την απώλεια του ΑΣΠΚ στις κατοικίες.

Συμπερασματικά θα έλεγα τα εξής:

Πρέπει να αντιληφθούμε την πραγματικότητα της ελληνικής οικονομίας και τις πραγματικές δυνατότητες που απορρέουν από αυτή. Η επενδυτική διαδικασία είναι δύσκολη και μάλιστα σε χαλεπούς καιρούς. Μάλιστα γίνεται περισσότερο δύσκολη όταν βασίζονται σε λάθος υπολογισμούς. Αναφέρω ως βασικό λάθος τέτοιου είδους τα εντελώς έξω από κάθε λογική υπολογισθέντα έσοδα από αποκρατικοποιήσεις ύψους 50 δισ. ευρώ.

Σύμφωνα με μετριοπαθείς υπολογισμούς, αν πωληθεί ό,τι είχε υπολογισθεί, το ύψος των εσόδων μετά βίας μπορεί να αγγίξει τα 9-10 δισ. ευρώ μέχρι το 2020. Το γεγονός αυτό δεν μπορεί να επιβεβαιώσει την εξαρτώμενη πρόβλεψη από τις ιδιωτικοποιήσεις, για πολλαπλάσιες εισροές Άμεσων Ξένων Επενδύσεων οι οποίες θα έσπρωχναν την οικονομία, στην ανάπτυξη, λειτουργώντας με τον τρόπο των δημοσίων επενδύσεων στο κεϋνσιανό υπόδειγμα.

Άλλωστε και εδώ τα στοιχεία είναι αμείλικτα για τους θιασώτες και τους ρήτορες της ανάπτυξης μέσω των ΑΞΕ. Το ύψος της μέσης ετήσιας εισροής ΑΞΕ στην Ελλάδα, την περίοδο 2003-2015 (περίοδο που η ελληνική οικονομία βρίσκεται στην ευρωζώνη), ανέρχεται σε 1,5 δισ. ευρώ και αναλογεί στο 3,8% του συνόλου του ΑΣΠΚ. Χρειάζεται επίσης, να αναφερθεί ότι το γενικότερο παγκόσμιο κλίμα δείχνει μείωση των ΑΞΕ, στην παρούσα χρονική περίοδο.

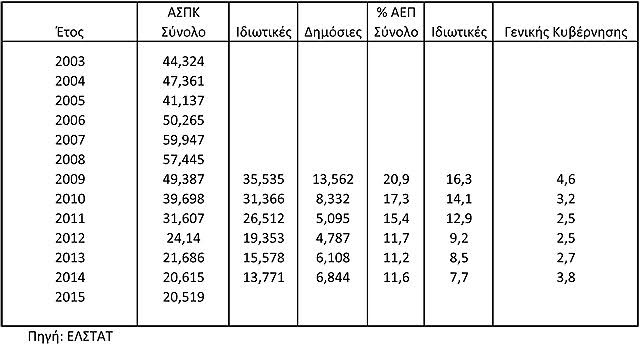

Παράλληλα παρατηρείται και σημαντική μείωση (Πίνακας 4, ποσά σε εκατ. ευρώ), περίπου 50,0% των δημοσίων επενδύσεων την περίοδο της δημοσιονομικής προσαρμογής 2009-2015. Είναι γνωστό ότι η κατάσταση αυτή δεν προβλέπεται να μεταβληθεί τα επόμενα έτη.

Πίνακας 4

Στην επιδιωκόμενη μεγέθυνση της οικονομίας, η αγορά κατοικιών αλλά και ο κατασκευαστικός κλάδος πρέπει να πάρουν τη θέση που τους ανήκει. Η απαξίωση που υφίσταται στο δημόσιο λόγο αλλά και με την υπερφορολόγηση που επιβάλει η ασκούμενη οικονομική πολιτική εξουδετερώνει ένα σημαντικό όπλο το οποίο μπορεί να συμβάλει στην επανεκκίνηση της οικονομίας.

Πολλοί σημαντικοί παραγωγικοί κλάδοι της χώρας (μη μεταλλικά ορυκτά, έπιπλα, ηλεκτρολογικός εξοπλισμός, κατασκευή μεταλλικών προϊόντων κ.ά.) και επίσης σημαντικές επαγγελματικές τάξεις έχουν καθηλωθεί σε υπέρμετρα χαμηλά επίπεδα παραγωγής και εγχώριου κύκλου εργασιών λόγω του ανεξέλεγκτου καταποντισμού της οικονομικής δραστηριότητας στην αγορά ακινήτων.

Παράλληλα θα πρέπει να ληφθεί μέριμνα και για τον κατασκευαστικό τομέα. Ήδη η επανέναρξη από τις αρχές του 2014 της κατασκευαστικής διαδικασίας στους 4 οδικούς άξονες της χώρας, καθώς και η εντατικότερη προώθηση σημαντικών έργων ΣΔΙΤ και άλλων έργων συγχρηματοδοτούμενων από τα διαρθρωτικά ταμεία της Ευρωπαϊκής Ένωσης αναμένεται να συμβάλουν στην αύξηση των δαπανών για επενδύσεις στον τομέα των λοιπών κατασκευών σε επίπεδα υψηλότερα των € 6,8 δισ. το 2014. Σημειωτέον ότι ένα τέτοιο ύψος επαναφέρει τον ΑΣΠΚ πάνω από τον ετήσιο μέσο όρο της περιόδου 2000-2013.

Όμως η τεράστια μείωση του ΑΣΠΚ των κατοικιών είναι δύσκολο να αντικατασταθεί με άλλου είδους ΑΣΠΚ, ας πούμε στο προβλεπτό μέλλον. Συνεπώς η σημερινή κατάσταση ανισορροπίας της ελληνικής οικονομίας (αντιπληθωρισμός, ύφεση-στασιμότητα, ανεργία, αύξηση της ανισοκατανομής του εισοδήματος) προβλέπεται να συνεχισθεί στο προβλεπτό μέλλον.

Παράλληλα και τα ρέποντα προς ισορροπία δημοσιονομικά και τα αναφερόμενα στο εξωτερικό ισοζύγιο μεγέθη δύσκολα θα διατηρηθούν χωρίς την επανάκαμψη του ΑΣΠΚ και στον τομέα των κατοικιών. Διαφορετικά, αν αναμένουμε μόνο ΑΣΠΚ σε νέους και εξωστρεφείς κλάδους (απολύτως επιθυμητό), θα παραμείνουμε για πολλά χρόνια στη στασιμότητα.

Προς επίρρωση σημειώνω την εκτίμηση του ΔΝΤ για πολύ ασθενή συσσώρευση κεφαλαίου στην Ελλάδα μεσοπρόθεσμα και μακροπρόθεσμα. Σύμφωνα με το ΔΝΤ, η συμμετοχή του ΑΣΠΚ στον προσδιορισμό του ΑΕΠ δεν θα υπερβεί το 0,5.

**Ο Κώστας Μελάς είναι Δρ Οικονομίας, πρόεδρος του ομίλου Κοινωνικού Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία