Χωρίς την κατανόηση των βασικών χρηματοοικονομικών εννοιών, οι πολίτες δεν θα μπορούν να πάρουν αποτελεσματικές αποφάσεις για τα οικονομικά τους. Αντίθετα, τα άτομα που είναι χρηματοοικονομικά ενημερωμένοι έχουν την ικανότητα να λαμβάνουν πιο αποτελεσματικές χρηματοοικονομικές αποφάσεις αναφορικά με τις αποταμιεύσεις, τις επενδύσεις αλλά και τη συνταξιοδότησή τους.

Αυτό είναι ένα από τα βασικά συμπεράσματα της μελέτης που διεξήχθη το 2014 από τη γνωστή εταιρία Standard & Poor's και τη συμμετοχή και καθοδήγηση της καθηγήτριας Αnna Lussardi, για τη μέτρηση του Χρηματοοικονομικού Αλφαβητισμού (Financial Literacy) σε ολόκληρο τον κόσμο.

Περισσότερα από 150.000 άτομα, σε 140 χώρες, συμμετείχαν σε συνεντεύξεις και απάντησαν σε απλές ερωτήσεις χρηματοοικονομικής γνώσης, όπως για τον πληθωρισμό, τα επιτόκια, τον ανατοκισμό και τη διασπορά του κινδύνου.

Τα ευρήματα της έρευνας, τα οποία δημοσιοποιήθηκαν στο τέλος του 2015, ήταν εντυπωσιακά και πρέπει να μελετηθούν προσεκτικά από τους διαμορφωτές της οικονομικής και εκπαιδευτικής πολιτικής αφού αφορούν είτε άμεσα είτε έμμεσα την πλειοψηφία των πολιτών, οι οποίοι παίρνουν δύσκολες αποφάσεις για την κατανάλωση και την αποταμίευσή τους, τις επενδύσεις τους, αλλά και τη συνταξιοδότησή τους.

Σύμφωνα με τα αποτελέσματα της έρευνας, μόνο ένας στους τρεις ενηλίκους σε παγκόσμιο επίπεδο μπορεί να αντιληφθεί τις πολύ απλές χρηματοοικονομικές έννοιες και αυτό καταγράφεται σαν ένα ιδιαίτερα σημαντικό πρόβλημα.

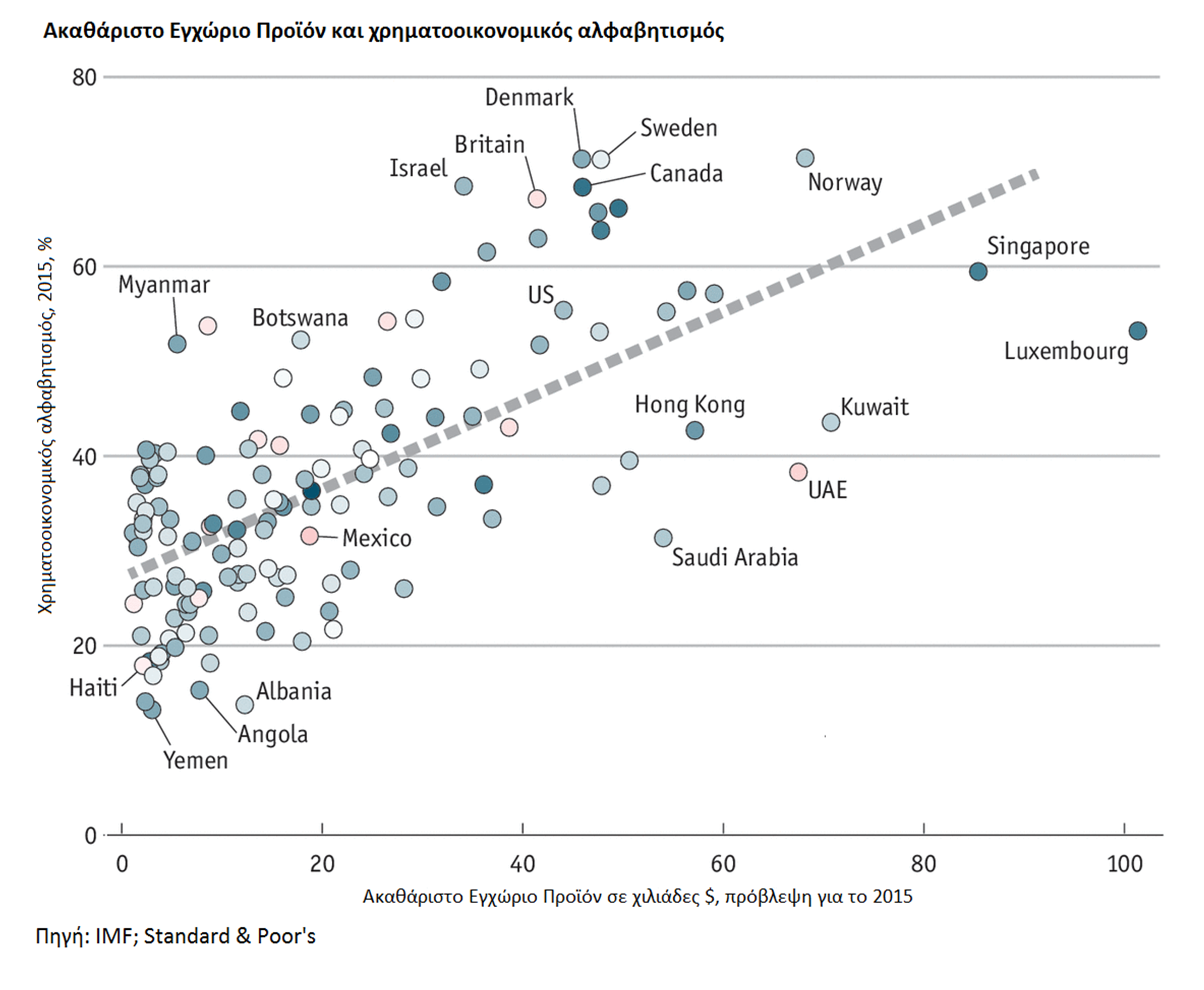

Το πρόβλημα είναι ιδιαίτερα οξύ σε χώρες του τρίτου κόσμου όπως η Υεμένη, η Σομαλία και το Μπαγκλαντές. Οι χώρες με τα υψηλότερα επίπεδα χρηματοοικονομικού αλφαβητισμού είναι οι βόρειες χώρες της Ευρώπης (Δανία, Σουηδία Νορβηγία) η Αυστραλία, η Σιγκαπούρη, το Λουξεμβούργο και ο Καναδάς.

Η χώρα μας παρουσιάζει σχετικά μέτρια ποσοστά χρηματοοικονομικού αλφαβητισμού και βρίσκεται λίγο πιο κάτω από την Ισπανία και την Ιταλία.

Ιδιαίτερα έντονα προβλήματα χρηματοοικονομικού αναλφαβητισμού κατεγράφησαν σε ολόκληρο τον κόσμο στις κοινωνικά ευαίσθητες ομάδες του πληθυσμού όπως οι χωρισμένες γυναίκες, οι φτωχοί, οι ηλικιωμένοι και οι χαμηλοσυνταξιούχοι.

Σύμφωνα με τα αποτελέσματα της έρευνας και παρά το γεγονός ότι ο χρηματοοικονομικός αλφαβητισμός είναι υψηλότερος μεταξύ των πλουσιότερων και πιο καλά εκπαιδευμένων πολιτών, αλλά και εκείνων που χρησιμοποιούν χρηματοοικονομικές υπηρεσίες, φαίνεται ότι δισεκατομμύρια πολίτες είναι ανέτοιμοι να διαχειρισθούν τις ραγδαίες εξελίξεις ενός ασταθούς, πολύπλοκου και διαρκώς μεταβαλλόμενου χρηματοοικονομικού περιβάλλοντος.

Η υπερχρέωση των νοικοκυριών αλλά και των επιχειρήσεων σε ολόκληρο τον κόσμο είναι σε ένα πολύ μεγάλο βαθμό αποτέλεσμα της χρηματοοικονομικής άγνοιας και της έλλειψης οικονομικής παιδείας των πολιτών. Φυσικά σε πολλές περιπτώσεις είναι υπεύθυνες και οι κυβερνήσεις, οι οποίες παρότρυναν τους πολίτες να χρησιμοποιούν διάφορα χρηματοπιστωτικά προϊόντα, χωρίς να συνειδητοποιούν τους κινδύνους που αυτά εμπερικλείουν.

Όπως όλοι γνωρίζουμε και η εμπειρική έρευνα επιβεβαιώνει, η χρηματοοικονομική άγνοια κοστίζει. Σύμφωνα με τους Lussardi - Tuffano (2015), οι καταναλωτές που αδυνατούν να κατανοήσουν την έννοια του ανατοκισμού των τόκων πληρώνουν περισσότερα τραπεζικά έξοδα, έχουν μεγαλύτερα χρέη και καταλήγουν να επιβαρύνονται με υψηλότερα επιτόκια δανεισμού.

Στο ίδιο συμπέρασμα είχαν φτάσει και οι Stango and Zinman (2009), οι οποίοι είχαν επισημάνει ότι οι καταναλωτές με χρηματοοικονομική άγνοια παρουσιάζουν υψηλά επίπεδα δανεισμού και χαμηλά επίπεδα αποταμίευσης.

Η υπερβολική χρήση πιστωτικών καρτών για παράδειγμα, η λήψη στεγαστικών και καταναλωτικών δανείων, αλλά και η αγορά πολύπλοκων χρηματοπιστωτικών προϊόντων όπως τα σύνθετα δομημένα και παράγωγα προϊόντα που προωθήθηκαν σε επενδυτές, σε ασφαλιστικά ταμεία αλλά και σε τράπεζες, προκάλεσαν χρηματοοικονομικές καταστροφές με πολύπλευρες απώλειες.

Η χρηματοοικονομική αυτή κακοποίηση των πολιτών δημιουργεί στη συνέχεια δευτερογενείς επιπτώσεις όχι μόνο στην πραγματική οικονομία αλλά και την ψυχική υγεία αυτών και των παιδιών τους.

Από την άλλη μεριά, τα δυνητικά οφέλη της ουσιαστικής χρηματοοικονομικής γνώσης είναι πολλαπλά: τα άτομα με χρηματοοικονομική γνώση κάνουν καλύτερο χρηματοοικονομικό και συνταξιοδοτικό προγραμματισμό (Lussardi and Mitchell 2015) .

Επιπλέον, οι καλά πληροφορημένοι επενδυτές είναι πιο πιθανό να προβούν σε διασπορά του κινδύνου, τόσο σε επίπεδο κατανομής κεφαλαίων σε διαφορετικές επιχειρήσεις, όσο και σε επίπεδο επενδύσεων.

Στον πίνακα 1 παρουσιάζεται η σχέση του ακαθάριστου προϊόντος και της οικονομικής ανάπτυξης, έτσι όπως εκτιμήθηκε από το εξεταζόμενο δείγμα χρησιμοποιώντας προβλέψεις για το κατά κεφαλήν ΑΕΠ του 2015. Tα αποτελέσματα έχουν εξαιρετικό ενδιαφέρον και επιβεβαιώνουν τον σημαντικό ρόλο του χρηματοοικονομικού αλφαβητισμού των πολιτών, στην ανάπτυξη των χωρών τους.

Οι χρηματοοικονομικά καλά εκπαιδευμένοι πολίτες/καταναλωτές θα πάρουν πιο συνετές και αποτελεσματικές αποφάσεις για τις οικογένειές τους, αυξάνοντας την οικονομική και προσωπική τους ασφάλεια και την ποιότητα της ζωής τους.

Οι αποφάσεις αυτές θα ελαχιστοποιήσουν τις πιθανές απώλειες από διάφορες καταναλωτικές, επενδυτικές και συνταξιοδοτικές επιλογές και θα επιδράσουν θετικά στη σταθερότητα του χρηματοπιστωτικού συστήματος. Όπως και τα εμπειρικά αποτελέσματα αποδεικνύουν, υπάρχει μία σαφής θετική και στατιστικά σημαντική επίδραση του χρηματοοικονομικού αλφαβητισμού στην ανάπτυξη, γεγονός που επιβεβαιώνεται και από το σχετικά υψηλό R2, το οποίο φθάνει το 46%.

Φυσικά η σχέση αυτή θα μπορούσε και πρέπει να ελεγχθεί αν είναι (και) αμφίδρομη, δηλαδή κατά πόσο το ύψος του κατά κεφαλήν ΑΕΠ επηρεάζει το μέγεθος του χρηματοοικονομικού αναλφαβητισμού, κάτι το οποίο οι ερευνητές δεν έχουν ελέγξει.

Ούτως ή άλλως, τα αποτελέσματα έχουν τεράστιο ενδιαφέρον και η πολιτεία θα πρέπει να προσφέρει συγκεκριμένες κατευθύνσεις εκπαίδευσης και οικονομικής πολιτικής, ιδιαίτερα στις πιο ευάλωτες κατηγορίες πολιτών όπως είναι οι γυναίκες, οι φτωχοί και τα άτομα που πλησιάζουν τη συνταξιοδότηση.

Τέλος, η δημιουργία μιας νέας γενιάς ενημερωμένων πολιτών, ξεκινώντας τη χρηματοοικονομική εκπαίδευση από μικρή ηλικία, παραμένει στόχος κάθε δημοκρατικής κοινωνίας αφού οι ενημερωμένοι πολίτες θα είναι σε θέση να αξιολογήσουν την αξιοπιστία των εναλλακτικών πολιτικών των κομμάτων εξουσίας.

* Καθηγητής Χρηματοοικονομικής στο Πανεπιστήμιο Πειραιά

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία