Μια σειρά από χρονικούς και κυκλικούς δείκτες υποδεικνύει ότι ο Μάρτιος θα είναι ιδιαίτερα δύσκολος και όλα δείχνουν ότι συνεχίζουμε να κατευθυνόμαστε προς ένα χαμηλό στα τέλη Μαρτίου-Απριλίου.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) παραμένει σχετικά επιθετική απέναντι στην πιθανότητα επιβράδυνσης της ανάπτυξης στις ΗΠΑ, τις διεθνείς νομισματικές συνθήκες και τον αντίκτυπο του αμερικανικού δολαρίου και της ενέργειας στα κέρδη. Το τελευταίο παράδειγμα που επιβεβαιώνει αυτή τη στάση αποτελεί η πρόσφατη ομιλία του Αντιπροέδρου της Τράπεζας, Stanley Fischer.

Δεν πιστεύουμε ότι το δολάριο θα υποχωρήσει από τα τρέχοντα επίπεδα, παρά την ξεκάθαρη μεταβολή δυναμικής (η πώληση του ευρώ μοιάζει τώρα να ευνοείται). Το ζήτημα του Brexit, σε συνδυασμό με την προσφυγική κρίση και τα νέα προβλήματα των χωρών του ευρωπαϊκού Νότου (το λεγόμενο «Club Med») -η Ελλάδα θα χρειαστεί νέα χρηματοδότηση μέχρι τον Μάιο και η Πορτογαλία μετατρέπεται σε πολιτική φάρσα, με τα επιτόκιά της να αυξάνονται- οδηγεί το EUR χαμηλότερα. Ο John Hardy, ο εξαίρετος Στρατηγικός Αναλυτής Συναλλάγματος της Saxo Bank, εκτιμά ότι το ευρώ χάνει τη δυναμική του (και, κατά συνέπεια, ότι το USD ενισχύεται). Μην σας ξεγελάει αυτό: ένα πιο ισχυρό δολάριο θα οδηγήσει σε ΑΠΟΦΥΓΗ κινδύνου σε ΟΛΕΣ τις κατηγορίες προϊόντων, καταστρέφοντας τη σταθερότητα στα εμπορεύματα, μειώνοντας τις επενδύσεις και περιορίζοντας τα αμερικανικά κέρδη.

Πηγή: StockCharts.com

Δύο τα καναρίνια στο ανθρακωρυχείο

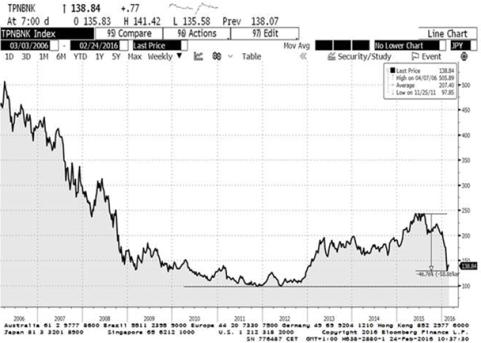

Δύο κύρια ζεύγη νομισμάτων, το GBPUSD και το USDJPY, έχουν καταγράψει δραματικές πωλήσεις. Μήπως αντιπροσωπεύουν ό,τι και τα καναρίνια που κουβαλούσαν κάποτε μαζί τους οι ανθρακωρύχοι στις στοές; Πιστεύω πως ναι. Το JPY αποτελεί το νόμισμα στο οποίο καταφεύγουν οι επενδυτές σε συνθήκες αποφυγής κινδύνου, κυρίως εξαιτίας του ολοφάνερα αποτυχημένου μοντέλου των χαμηλών και αρνητικών επιτοκίων που ακολουθεί η Ιαπωνία. Από τη στιγμή που υιοθετήθηκαν οι αρνητικές αποδόσεις, οι τραπεζικές μετοχές έχουν υποχωρήσει περισσότερο από 20%. Είκοσι τοις εκατό!

Με αυτό θα βρεθούν αντιμέτωπες οι ευρωπαϊκές τράπεζες (και αργότερα, οι αμερικανικές). Η GBP βρίσκεται σε προσφορά προς πώληση – και αυτό είναι απολύτως λογικό, όπως περιγράφω στο πρόσφατο άρθρο μου με τίτλο «Τι σημαίνει πραγματικά το Brexit». Η αβεβαιότητα αποτελεί τον χειρότερο εχθρό της αγοράς – και αναμένεται τεράστια δόση αβεβαιότητας από το Ηνωμένο Βασίλειο στο άμεσο μέλλον. Και σε αυτή την περίπτωση, ο μεγάλος χαμένος ενδέχεται να είναι το EUR και η ίδια η Ευρωπαϊκή Ένωση (ΕΕ). Πλέον έχουμε και επίσημα μια Ευρώπη δύο ταχυτήτων.

Ο δείκτης Topix της Ιαπωνίας για τον τραπεζικό κλάδο βρίσκεται στο -46% σε σχέση με το υψηλό της προ-Abenomics εποχής! (Θυμηθείτε ότι όλες οι κρίσεις ξεκινούν από τον τραπεζικό κλάδο – και ότι οι περισσότερες κρίσεις των τελευταίων 40 ετών ξεκίνησαν από την Ιαπωνία!)

Σχόλιο: Έχουμε χάσει το μεγαλύτερο μέρος -αν όχι το σύνολο- του «κέρδους» που επέφεραν τα Abenomics!

Έλαβα την άδεια να αναδημοσιεύσω την ανάλυση χρονοσειρών (time-series analysis) στο USDJPY, που πραγματοποίησε για μένα ο φίλος μου Rick Atkinson. Οφείλω να πω ότι απαιτεί θάρρος να τη μελετήσει κανείς: ο Rick προβλέπει ότι η τιμή του USDJPY θα διαμορφωθεί στην περιοχή κάτω του 50 (και έχει αποδειχθεί εξαιρετικός στις εκτιμήσεις του σε άλλες αγορές). Θα παρουσιάσω αναλυτικές λεπτομέρειες στο επόμενο «Χρονικό του Steen», ένα ειδικό αφιέρωμα με τίτλο «Η Ιαπωνία δημιουργεί προβλήματα σε ολόκληρο τον κόσμο».

Εντωμεταξύ, η GBP αντιμετωπίζει δριμείες πιέσεις, ενώ κυμαίνεται στα χαμηλότερα επίπεδα από την περίοδο 2008-2009!

Ένας από τους καλύτερους «εκτιμητές» της αγοράς, ο Tom McClellan, έχει να παρουσιάσει ένα ενδιαφέρον διάγραμμα:

Πηγή: McClellan Financial Publications: McClellan Market Report

Ο Πρόεδρος της Παγκόσμιας Τράπεζας, Jim Yong Kim, σχολίασε πριν τη συνάντηση των G20 στη Σαγκάη την περασμένη εβδομάδα: «Υπάρχει μεγάλη αβεβαιότητα. Οι παγκόσμιες αγορές χαρακτηρίζονται από έντονη αστάθεια και διακυμάνσεις. Όμως, δεν πιστεύω ότι βρισκόμαστε στο σημείο όπου θα υπάρξει κάποιου είδους συντονισμένη, οργανωμένη ενέργεια στον οποιονδήποτε κλάδο». (Πηγή: Bloomberg LLP – βλ. προηγούμενο σύνδεσμο)

Πιστεύω ακράδαντα ότι η Ασία καθοδηγεί τις αναπτυγμένες αγορές. Η Κίνα μέσω της ανάπτυξης και της ζήτησης, και η Ιαπωνία μέσω του «μοντέλου προς αποφυγή» που έχει υιοθετήσει. Με άλλα λόγια, η Ιαπωνία μάς οδηγεί στη λάθος κατεύθυνση και είναι ολοφάνερο σε όλους ότι οι «ιαπωνικές λύσεις» δεν αποδίδουν.

Τα ιαπωνικού τύπου δημογραφικά στοιχεία, η απουσία παραγωγικότητας, η άρνηση της μεταναστευτικής εισόδου και ο ανταγωνισμός ενάντια στη συμμετοχή των γυναικών στο εργατικό δυναμικό αποτελούν ακριβώς αυτά που δεν πρέπει να αντιγράψουμε. Δυστυχώς, αυτό που κάνει τώρα η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) σε επίπεδο νομισματικής πολιτικής, καθώς και η στάση του Βρετανού Πρωθυπουργού, David Cameron, και της ΕΕ αναφορικά με τη μετανάστευση, αντικατοπτρίζουν τις αποτυχημένες πολιτικές της Ιαπωνίας. Με απλά λόγια, ΔΕΝ αντιμετωπίζουμε την εσφαλμένη τοποθέτηση επενδύσεων και επιμένουμε να μην είμαστε παραγωγικοί, με μια διάρθρωση κινήτρων που τιμωρεί σε ολοένα και μεγαλύτερο βαθμό όσους αποταμιεύουν, όσους πραγματοποιούν επενδύσεις, αλλά και οποιονδήποτε άλλον προσπαθεί για το καλύτερο.

Ο Μάρτιος ενδεχομένως να αποδειχθεί μήνας κρίσιμης σημασίας σε επίπεδο νομισματικής πολιτικής. Εδώ και λίγες εβδομάδες, έχω δηλώσει ότι δεν υπάρχει πλέον σχεδιασμός σε επίπεδο κεντρικών τραπεζών. Αρχικά τα γεγονότα, και πλέον και οι κινήσεις των τιμών, υποστηρίζουν αυτή μου την τοποθέτηση.

Στρατηγική:

Το μοντέλο μου -βάσει τιμής- προτείνει θέση πώλησης στα GBPUSD, DAX, S&P, USDJPY, GBPJPY και AUDJPY. Την προηγούμενη εβδομάδα αγόρασα γερμανικά κρατικά ομόλογα και βρίσκομαι πολύ κοντά να ξεκινήσω τις πωλήσεις στα εμπορεύματα – όλες αυτές οι κινήσεις αντικατοπτρίζουν την πάγια θέση μου: το USD είναι τα πάντα. Με τη Fed να επιμένει στην επιθετική στάση της, τη μικρή άνοδο στα μισθολογικά κόστη και μια ΕΕ δύο ταχυτήτων, πραγματικά δεν μπορώ να προβλέψω οποιαδήποτε θετική εξέλιξη τις επόμενες 40 ημέρες.

Από την άλλη, βέβαια, έχω κάνει λάθος πολλές φορές στο παρελθόν – ωστόσο, εγώ σας προειδοποίησα. «Με την προειδοποίηση εξοπλίζεσαι. Το να είσαι έτοιμος είναι η μισή νίκη.» – Μιγκέλ ντε Θερβάντες.

*Ο Steen Jakobsen είναι Επικεφαλής Οικονομολόγος της Saxo Bank

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία