Η σημερινή οικονομική κατάσταση της ΕΕ θυμίζει έντονα την αντίστοιχη κατάσταση που ίσχυε στην Ιαπωνία περίπου 20 χρόνια πριν, όταν η χρηματοοικονομική κρίση της εποχής (1) είχε εξαναγκάσει την ΚΤ της Ιαπωνίας (BoJ) να προβεί σε τεράστιες εκδόσεις χρήματος, σε μια προσπάθεια να σπρώξει την οικονομία έξω από την ύφεση.

Σε πρόσφατο άρθρο του ο Διοικητής της ΚΤ της Ιαπωνίας, Haruhiko Kuroda (2), υπενθύμισε ότι ήταν η ΚΤ της Ιαπωνίας που εισήγαγε, το 1999, την πολιτική του μηδενικού επιτοκίου (zero interest rate policy - ZIRP ), αλλά και την πρώτη ποσοτική επέκταση (quantitative easing - QE), το 2001.

Επίσης υπενθύμισε ότι μετά από 10 περίπου έτη από εκείνη την ημερομηνία, πάλι η ΚΤ της Ιαπωνίας εισήγαγε μια ενημερωμένη έκδοση της QE, με τη μορφή της ποσοτικής και ποιοτικής επέκτασης (quantitative and qualitative easing - QQE), ενώ αρχικά στις ΗΠΑ και στη ΜΒ και στη συνέχεια στην ΕΕ ξεκινούσε η δικιά τους ποσοτική επέκταση (quantitative easing - QE).

Σύμφωνα με τον Kuroda, πρόκειται για την πρώτη προσπάθεια στη μοντέρνα νομισματική ιστορία να χρησιμοποιηθεί η έντονη και άμεση μεγέθυνση της νομισματικής βάσης της τράπεζας ως κύριο μέσον άσκησης της επεκτατικής νομισματικής πολιτικής αντί της διαχείρισης του βραχυπρόθεσμου επιτοκίου.

Τα συγκεκριμένα μέτρα υποστηρίχθηκαν από τη ρητή δήλωση της ΚΤ της Ιαπωνίας ότι θα διατηρηθούν μέχρις ότου επιτευχθεί ο στόχος του πληθωρισμού. Δηλαδή μέχρις ότου ο πληθωρισμός δεν ανέβαινε σε συγκεκριμένο προκαθορισμένο επίπεδο. Το γεγονός αυτό καθιστά, εν τοις πράγμασι, την ΚΤ της Ιαπωνίας πρωτοπόρο σε αυτό που ονομάζεται "forward guidance".

Πράγματι, στις αρχές του αιώνα, συζητείτο εάν η Ιαπωνία θα έπεφτε σε ένα αντιπληθωριστικό σπιράλ, ανάλογο με αυτό των ΗΠΑ τη δεκαετία του 1930. Σύμφωνα με τον διοικητή της τράπεζας, αυτό δεν συνέβη και ένας από τους λόγους είναι ότι η τράπεζα προμήθευσε σημαντική ποσότητα πόρων στη χρηματοοικονομική αγορά. Αποτέλεσμα, η οικονομία να αποφύγει ένα σημαντικό αντιπληθωριστικό καθοδικό σπιράλ. Το μάθημα αυτό αποτέλεσε στη συνέχεια απάντηση στην πρόσφατη παγκόσμια χρηματοοικονομική κρίση. Παρ' όλα αυτά, θα πρέπει να υπογραμμισθεί, συνεχίζει ο Kuroda, ότι τα συγκεκριμένα μέτρα δεν ήταν αρκετά για να θέσουν τέλος σε ένα επιμήκη αντιπληθωρισμό και να υποστηρίξουν μια σταθερή μεγέθυνση της οικονομίας.

Με αποτέλεσμα, όπως σήμερα υποστηρίζεται, η Ιαπωνία έχει πέσει στη λεγόμενη παγίδα ρευστότητας. Το ερώτημα είναι γιατί; Σύμφωνα με τον Kuroda, αυτό συμβαίνει γιατί ονομαστικό zero lower bound συνδυάζεται με την επιβράδυνση της οικονομίας γεγονός που προκαλεί ταυτόχρονα την επιβράδυνση του φυσικού επιτοκίου. Τα αποτελέσματα αυτά συμβαίνουν ταυτόχρονα και έτσι η τράπεζα δεν έχει την ικανότητα να μειώσει τα πραγματικά επιτόκια σε ένα σημαντικά χαμηλότερο επίπεδο από το φυσικό επιτόκιο. Με άλλα λόγια, δεν λειτουργεί το σημαντικότερο κανάλι της νομισματικής πολιτικής.

Ανεξαρτήτως της θεωρητικής εξήγησης που δίνεται από τον Kuroda, και η οποία μπορεί με άνεση να κατεδαφισθεί (3), το ζήτημα είναι ότι σε περιπτώσεις που η οικονομία βρίσκεται σε παγίδα ρευστότητας, η άσκηση νομισματικής πολιτικής είναι αναποτελεσματική. Το γνωρίζουμε ογδόντα ολόκληρα έτη, δηλαδή από την έκδοση της Γενικής Θεωρίας του Keynes.

Στην περίπτωση της παγίδας ρευστότητας όλο το χρήμα που εισέρχεται στην αγορά παρακρατείται από όλους όσοι συμμετέχουν στην αγορά (τράπεζες και επιχειρηματίες). Θα μπορούσαμε να το παρουσιάσουμε σαν ένα μεγάλο σφουγγάρι που απορροφά κάθε ρευστότητα μέχρι τελευταίας σταγόνας.

Τον Απρίλιο του 2013, η ΚΤ της Ιαπωνίας εφάρμοσε την ποσοτική και ποιοτική επέκταση (quantitative and qualitative easing - QQE) με διακηρυγμένο στόχο να φέρει τον πληθωρισμό στο 2%, αγοράζοντας στοιχεία ενεργητικού σε πρωτοφανή επίπεδα χωρίς προηγούμενο. Η νομισματική βάση της οικονομίας έφθασε στο 60% του ΑΕΠ, σχεδόν το διπλάσιο και λίγο περισσότερο από αυτό που έκαναν στη συνέχεια η FED και η Bank of England.

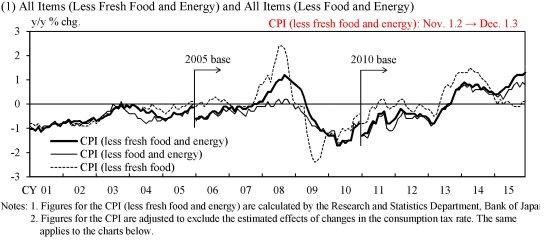

Για τον Kuroda, η QQE έχει στεφθεί από επιτυχία. Η πληθωριστική τάση έχει καλυτερέψει διότι τα στοιχεία του πληθωρισμού (ΔΤΚ), χωρίς τα φρέσκα τρόφιμα και την ενέργεια, είναι θετική για 26 συνεχείς μήνες. Κάτι που είχε να συμβεί από το τέλος της δεκαετίας του 1990. Τα στοιχεία του Νοεμβρίου 2015 δείχνουν πληθωρισμό 1,2%. Βεβαίως αν συμπεριληφθούν τα στοιχεία για την ενέργεια ο πληθωρισμός ευρίσκεται ελάχιστα πάνω από το μηδέν.

Όλα αυτά σε ένα οικονομικό περιβάλλον στο οποίο η αγορά εργασίας βρίσκεται πολύ κοντά στην πλήρη απασχόληση καταρρίπτοντας την επικρατούσα άποψη ότι ο αντιπληθωρισμός φέρνει μαζί του και την ανεργία. Η τελευταία έκθεση της ΚΤ της Ιαπωνίας (Ιανουάριος 2016) επιβεβαιώνει ότι παρότι η οικονομία δείχνει σημάδια ανάκαμψης, η επανεκκίνηση είναι αργή και εκτεθειμένη σε κινδύνους.

Το ενεργητικό της ΚΤ της Ιαπωνίας μεγεθύνθηκε όσο αυξήθηκε το δημόσιο χρέος της χώρας: βρίσκεται σήμερα κοντά στο 230,0% του ΑΕΠ από 170,0% το 2007. Παρ' όλα αυτά ο στόχος του πληθωρισμού δεν επιτεύχθηκε ακόμη. Αυτό δείχνει, σύμφωνα με τον Kuroda ότι η νοοτροπία του αντιπληθωρισμού δεν είναι εύκολο να λησμονηθεί. Μην ξεχνάμε ότι η Ιαπωνία βρίσκεται σε αυτή την παγίδα πάνω από 15 έτη.

Το τελευταίο συμπέρασμα του Kuroda είναι ίσως το σημαντικότερο που πρέπει να ληφθεί υπόψη από τους ηγέτες της ΕΕ.

Αν εγκατασταθεί η νοοτροπία του αντιπληθωρισμού και στην ευρωζώνη (ήη βρισκόμαστε ικανό διάστημα εγκλωβισμένοι σε αυτή τη νοοτροπία), είναι σχεδόν σίγουρο ότι το παράδειγμα της Ιαπωνίας θα συνοδευθεί και από το αντίστοιχο της Ευρωζώνης.

1 Δες: Κ. Μελάς, Οι Σύγχρονες Κρίσεις του Παγκόσμιου Χρηματοπιστωτικού Συστήματος (1974-2008), ΑΑ. Λιβάνη, 2011.

2 Haruhiko Kuroda, Japan's Experience of Overcoming the Zero Lower Bound, January 12, 2016, Bank of Japan.

3 Το βασικό πρόβλημα αυτής της αντίληψης που ανάγεται στον Knut Wicksell και μετά πέρασε στον Friedrich Hayek και στη συνέχεια στο Milton Friedman είναι ότι είναι αδύνατον να υπολογισθεί το φυσικό επιτόκιο ...διότι απλούστατα δεν υπάρχει, όπως έχει καταλυτικά δείξει ο Piero Sraffa από το μακρινό 1932.

*Ο Κώστας Μελάς είναι Δρ Οικονομίας, πρόεδρος του ομίλου Κοινωνικού Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα