Σημαντικά κέρδη έχουν καταγράψει από την αρχή του έτους τα πολύτιμα μέταλλα.

Χρυσός και ασήμι αποτελούν κάποια από τα ελάχιστα τμήματα του «παζλ» των διεθνών κεφαλαιαγορών που έχουν αποφύγει τις μεγάλες ρευστοποιήσεις, οι οποίες παρατηρούνται σε λοιπά εμπορεύματα και μετοχές.

Σε υψηλά 8 μηνών ο χρυσός και σε υψηλό 3 μηνών το ασήμι, με τη λειτουργία τους ως "ασφαλή επενδυτικά καταφύγια" εν μέσω κραχ στα μετοχικά χρηματιστήρια και αναζωπύρωσης της ανησυχίας για την πορεία της παγκόσμιας οικονομίας να στηρίζει την τιμή τους.

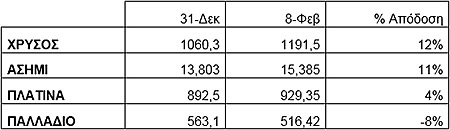

Πίνακας: Αποδόσεις των βασικών πολύτιμων μετάλλων από την αρχή του έτους

Θετική για τα πολύτιμα μέταλλα η αποδυνάμωση του Δολαρίου, με το οποίο παραδοσιακά διατηρούν αντίθετη σχέση. Η πρόσφατη υποχώρηση του greenback από τα υψηλά 10 και πλέον ετών έναντι του «καλαθιού» των υπόλοιπων βασικών νομισμάτων (Ευρώ, Γεν, Στερλίνα κ.λπ.) κάνει τα μέταλλα «φθηνότερα» στους αγοραστές που έχουν νόμισμα βάσης διαφορετικό άλλο από το Δολάριο.

Ο χρυσός και το ασήμι, παρότι δεν προσφέρουν επιτοκιακές αποδόσεις, ενώ αντίθετα επιβαρύνονται από κόστη διακράτησης, επωφελούνται από τη συνέχιση της εκτεταμένης "εκτύπωσης" χρήματος από τις κεντρικές τράπεζες.

Τα χαμηλά επιτόκια μειώνουν την επιθυμία των τραπεζών και λοιπών θεσμικών επενδυτών για καταθέσεις στην εκάστοτε κεντρική τράπεζα και ταυτόχρονα καθιστούν εύλογη την αναζήτηση νέων τρόπων επίτευξης υψηλότερων αποδόσεων.

Τα χαμηλά επιτόκια της αγοράς στηρίζουν τα μέταλλα λόγω του ότι κάνουν φθηνότερο τον δανεισμό για λήψη μοχλευμένων θέσεων από τους κερδοσκόπους. Άλλωστε στην υψηλή ρευστότητα βασίστηκε μεγάλο τμήμα του «ράλι» στα χρηματιστήρια μετοχών από το 2009 έως το 2015.

Υπενθυμίζουμε ότι η Bank of Japan μείωσε πρόσφατα το παρεμβατικό της επιτόκιο σε αρνητικό έδαφος, σε μία κίνηση-έκπληξη, η ΕΚΤ εμφανίζεται πρόθυμη να επεκτείνει χρονικά ή ποσοτικά το κολοσσιαίο πρόγραμμα ποσοτικής χαλάρωσης που ήδη «τρέχει», η Bank of England διατηρεί το παρεμβατικό της επιτόκιο σε ιστορικό χαμηλό κ.λπ.

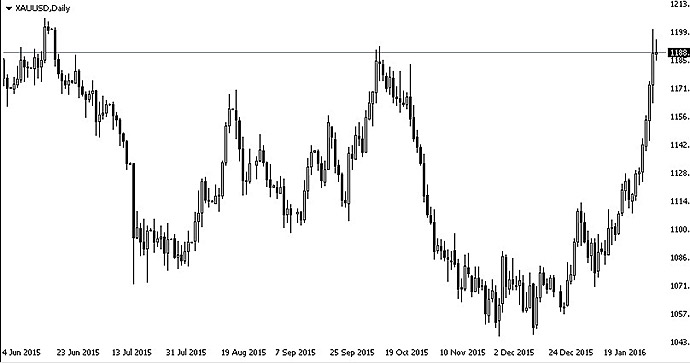

Γράφημα 1: Σε υψηλό 8 μηνών η τιμή του χρυσού

Πηγή: Metatrader

Η πτώση των αποδόσεων (yields) στα κρατικά ομόλογα ΗΠΑ, Γερμανίας, Ιαπωνίας κ.λπ. δείχνει ότι οι πάντα διορατικές αγορές ομολόγων προεξοφλούν επιδείνωση των βασικών μάκρο, συνέχιση της μεταβλητότητας (volatility) στις μετοχικές αγορές και επέκταση των πολιτικών νομισματικής χαλάρωσης.

Όπως δείχνουν οι τιμές, τα κεφάλαια που φεύγουν τους τελευταίους μήνες από τις αγορές μετοχών κατευθύνονται προς assets, όπως χρυσός και ασήμι, που είχαν "μείνει πίσω" από πλευράς αποδόσεων τα τελευταία χρόνια. Τα δύο μέταλλα κατέγραψαν χαμηλό 6 ετών στα τέλη του 2015, με τις συνολικές τους απώλειες από το ιστορικό υψηλό του 2011 να φτάνουν στο χαμηλά τους το 45% για τον χρυσό και το 72% για το ασήμι.

Στα αρνητικά για ασήμι, πλατίνα και παλλάδιο, η χρήση τους στη βιομηχανία (μπαταρίες, καταλύτες, κυκλώματα κ.λπ.), που αποθαρρύνει κάποιους επενδυτές από την αγορά τους, με δεδομένες τις ανησυχίες για την επιβράδυνση της παγκόσμιας οικονομίας.

Παράλληλα, υπάρχουν εκτιμήσεις ότι οι απώλειες εισοδημάτων των ανώτερων οικονομικά τάξεων στις αναδυόμενες οικονομίες (Κίνα, Ινδία, Ρωσία, Βραζιλία κ.λπ.) θα προκαλέσει μείωση και της φυσικής ζήτησης για πολύτιμα μέταλλα, ενώ και οι κεντρικές τράπεζες των εν λόγω χωρών αυτών θα μπορούσαν να προβούν σε πωλήσεις χρυσού προκειμένου να στηρίξουν τα αποθεματικά τους.

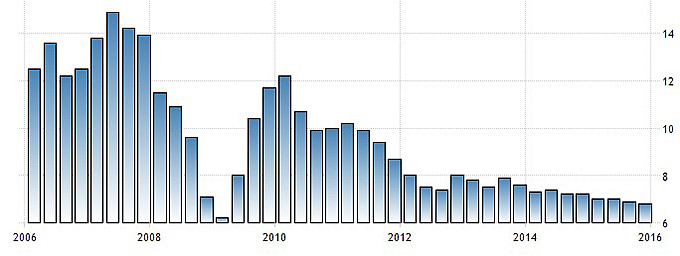

Γράφημα 2: Η κινέζικη οικονομία αναπτύσσεται με τους βραδύτερους ρυθμούς των τελευταίων δεκαετιών

Πηγή: Στατιστική Υπηρεσία Κίνας

Ερωτηματικά για τις επόμενες κινήσεις των πολύτιμων μετάλλων προκαλεί η ιστορικά υψηλή συσχέτιση των τιμών τους με τα ενεργειακά προϊόντα (πετρέλαιο, φυσικό αέριο), τα σιδηρομεταλλεύματα και τα αγροτικά εμπορεύματα, που βρίσκονται σε πολυετή χαμηλά λόγω της τάσης για απομόχλευση (develeraging) στην παγκόσμια οικονομία και στις χρηματιστηριακές αγορές.

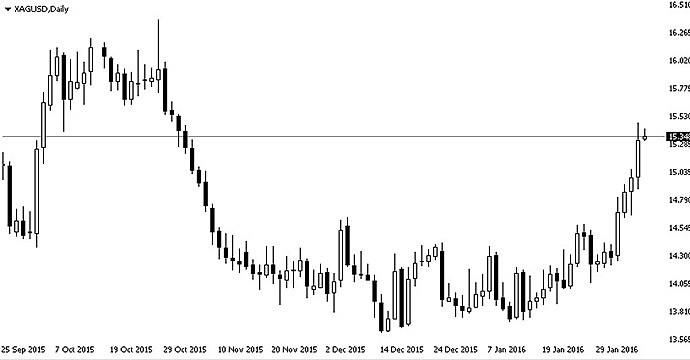

Γράφημα 3: Σε υψηλό 3 μηνών το ασήμι

Πηγή: Metatrader

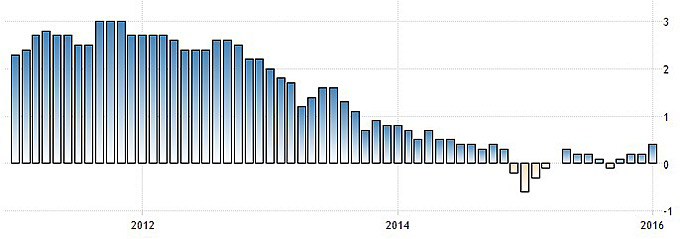

Ενδιαφέρον προκαλεί επίσης το αν χρυσός και ασήμι, που θεωρούνται παραδοσιακά μέσα προστασίας από την άνοδο του πληθωρισμού, θα συνεχίσουν να υπεραποδίδουν το 2016 εν μέσω χαμηλού πληθωρισμού στις μεγάλες οικονομίες.

Γράφημα 4: Σε πτωτικό «σπιράλ» ο πληθωρισμός στην Ευρωζώνη

Πλέον, και μετά τη σημαντική άνοδο των πολύτιμων μετάλλων από τις αρχές του 2016, το μεγάλο "στοίχημα" για τους αγοραστές τους είναι το αν η τρέχουσα ανοδική κίνηση αποτελεί απλά τεχνική αντίδραση («πήδημα ψόφιας γάτας») ή αν αποτελεί προθάλαμο μεγαλύτερης ανόδου λόγω αναδιάρθρωσης των μεγάλων επενδυτικών χαρτοφυλακίων και ευνοϊκών για αυτά μακροοικονομικών και χρηματιστηριακών συνθηκών.

Στην τελευταία περίπτωση, η άνοδος των πολύτιμων μετάλλων θα σημάνει μείωση των αποκλίσεων από τις ξένες μετοχές, οι οποίες ήταν οι μεγάλες «κερδισμένες» του 7ετούς «ράλι» στα παγκόσμια χρηματιστήρια και ταυτόχρονα συνέχιση των οικονομικών και γεωπολιτικών ρίσκων που κάνουν επιθυμητή την αγορά «ασφαλών καταφυγίων».

* Ο Πέτρος Στεριώτης είναι οικονομολόγος (MSc) με πιστοποιήσεις της Επιτροπής Κεφαλαιαγοράς στην Παροχή Επενδυτικών Συμβουλών και τη Διαχείριση Χαρτοφυλακίου Πελατών (email: [email protected]).

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία