Υπάρχει μια προσπάθεια, κυρίως από τη μεριά της νεο-κευνσιανής σκέψης (Paul Krugman, Joseph Stiglitz ), να επανέλθει στο προσκήνιο το παλιό υπόδειγμα IS-LM.

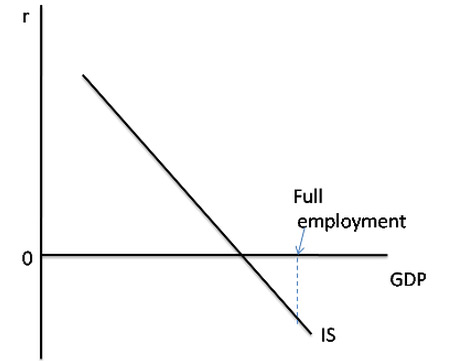

Σύμφωνα με το γνωστό αυτό υπόδειγμα, η νομισματική πολιτική επιτρέπει, διαμέσου της μείωσης του επιτοκίου, να δοθεί κίνητρο και να μπορέσει να επανέλθει η οικονομία σε επίπεδο πλήρους απασχόλησης. Υπάρχει όμως ένα όριο στη συγκεκριμένη προσπάθεια (το λεγόμενο "Zero Lower Bound"), δεδομένου ότι τα ονομαστικά επιτόκια δεν μπορούν να μειωθούν κάτω από το μηδέν (γνωστή και ως κριτική του Keynes στη νεοκλασική προσέγγιση).

Αν λοιπόν το επιτόκιο που απαιτείται για να επανέλθει σε κατάσταση πλήρους απασχόλησης είναι αρνητικό, η νομισματική πολιτική απλά είναι ανίκανη να το επιτύχει. Συνεπώς, σε αυτή την περίπτωση, απαιτείται η άσκηση επεκτατικής δημοσιονομικής πολιτικής (αύξηση της δημόσιας δαπάνης ή μείωση των φόρων).

Την τελευταία περίοδο, όμως, τα αρνητικά επιτόκια βρίσκονται στον ορίζοντα. Αυτή η κατάσταση οφείλεται από τις δράσεις των κεντρικών τραπεζών οι οποίες, μέσω πράξεων ανοικτής αγοράς, αγοράζουν ομολογίες (κυρίως κρατικές) σπρώχνοντας τις αποδόσεις τους σχεδόν στο μηδέν.

Επίσης επιβάλλουν αρνητικά επιτόκια στις υπερβάλλουσες καταθέσεις των εμπορικών τραπεζών.

Σύμφωνα με τον Joseph Stiglitz, ακόμη και στην περίπτωση που τα επιτόκια καταρρεύσουν σε αρνητικά επίπεδα, δεν σημαίνει ότι θα υπάρξουν θετικές επιδράσεις στην οικονομία.

Ο Stiglitz αναφέρει ως παράδειγμα την περίπτωση των ΗΠΑ, όπου το πραγματικό επιτόκιο ήταν αρνητικό (με ευθύνη του πληθωρισμού) για πολύ καιρό, αλλά αυτό δεν μεταφράστηκε σε μεγάλη ώθηση στην πραγματική οικονομία.

Το ίδιο μπορεί να συμβεί και στην περίπτωση που τα πραγματικά επιτόκια γίνουν αρνητικά αλλά με ευθύνη των ονομαστικών επιτοκίων.

Αυτό συμβαίνει επειδή η ζήτηση εξαρτάται λίγο από το επιτόκιο. Η λύση του προβλήματος πρέπει να αναζητηθεί στο εισόδημα των εργαζομένων/καταναλωτών.

Αυτό συμβαίνει επειδή η ζήτηση εξαρτάται λίγο από το επιτόκιο. Η λύση του προβλήματος πρέπει να αναζητηθεί στο εισόδημα των εργαζομένων/καταναλωτών.

Βεβαίως υπάρχουν και οι υποστηρικτές της αποτελεσματικότητας της νομισματικής πολιτικής και δείχνουν τα αποτελέσματα της μεγέθυνσης της αμερικανικής οικονομίας.

Υπάρχει όμως η περίπτωση της Ιαπωνίας, όπου η σημαντικά επεκτατική νομισματική πολιτική δεν έχει καταφέρει να δημιουργήσει μια σταθερή τάση μεγέθυνσης.

Στη Μεγάλη Βρετανία επίσης δεν έχει δημιουργηθεί μια σταθερή τάση μεγέθυνσης, εκτός από την περίοδο που η κυβέρνηση δημιούργησε μια φούσκα στην αγορά ακινήτων. Συνεπώς υπάρχουν όρια στην άσκηση νομισματικής πολιτικής, όπως ακριβώς υποστήριζε ο Keynes, και στις περιπτώσεις αυτές η άσκηση δημοσιονομικής πολιτικής είναι αναγκαία.

*Ο Κώστας Μελάς είναι Δρ Οικονομίας, πρόεδρος του ομίλου Κοινωνικού Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο