Πότε μια αύξηση των εταιρικών φορολογικών συντελεστών ευνοεί μια εταιρεία; Όταν θα προκαλέσει μια εφάπαξ αλλά ισχυρή θετική επανεκτίμηση «κρίσιμων περιουσιακών στοιχείων», όπως στην περίπτωση των μεγαλύτερων και πιο ζημιογόνων ελληνικών τραπεζών.

Το «κρίσιμο Λογιστικό Μέγεθος» στην περίπτωση αυτή είναι η Αναβαλλόμενη Φορολογική Απαίτηση (DTA) από αναγνώριση Φορολογικών Ζημιών εις Νέον (DTA_LC). Το κονδύλι αυτό του Ενεργητικού είναι δημιούργημα της οικονομικής κρίσης και της εφαρμογής των κανόνων των Διεθνών Λογιστικών Προτύπων.

Σύμφωνα με τη Διεθνή Λογιστική [1] (IAS 12 & USA SFAS 109), σε περίπτωση καταγραφής ζημιών, οι οποίες αναγνωρίζονται από τη φορολογική αρχή (Ζημίες εις Νέον), επιτρέπεται η αναγνώριση στο Ενεργητικό (Assets) μιας απαίτησης για φόρους (DTA_LC), ισόποσης του ποσού που αναμένεται να εξοικονομηθεί [2] μελλοντικά. Η απαίτηση αυτή προβλέπεται να συμψηφίζεται με μελλοντικές υποχρεώσεις από φόρους και για τον λόγο αυτό απαιτείται σε κάθε χρήση η επανεκτίμησή της.

Το ποσό των «μη ανακτήσιμων φορολογικών απαιτήσεων» διαγράφεται και βαρύνει εφάπαξ τα αποτελέσματα της χρήσης. Σε περίπτωση μεταβολής των συντελεστών φορολογίας, οι Αναβαλλόμενες Φορολογικές Θέσεις Ενεργητικού και Παθητικού (DTA/DTL) επανεκτιμούνται με τον νέο συντελεστή και οι διαφορές που προκύπτουν επηρεάζουν [3] τον Λογαριασμό Αποτελεσμάτων (P&L) ή των Λοιπών Εισοδημάτων (OCI).

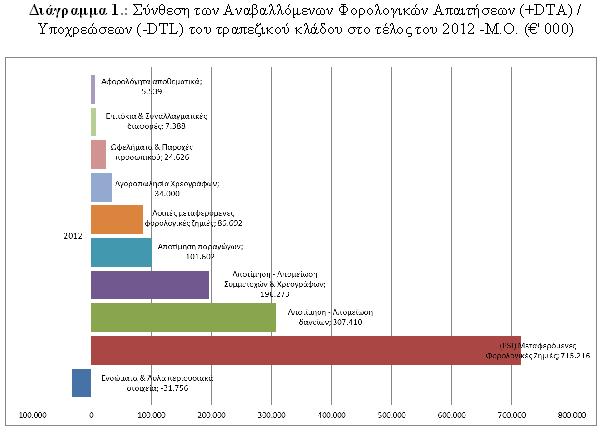

Στο τέλος του 2012, και οι (6) εναπομείναντες (από τους αρχικά 14 προ της κρίσης) εισηγμένοι τραπεζικοί όμιλοι περιλαμβάνουν στο Ενεργητικό τους αναβαλλόμενες απαιτήσεις από φόρους (DTA) ύψους περίπου 6,7 δισ. ευρώ, που αντιστοιχεί στο 2,17 % του ενεργητικού τους (308 δισ.) και στο 184% της (αρνητικής) Καθαρής Θέσης τους (3,6 δισ.). Το μεγαλύτερο τμήμα των απαιτήσεων αυτών (87% κατά μέσο όρο) δημιουργήθηκε από την αναγνώριση στο Ενεργητικό των τραπεζών Αναβαλλόμενων Φόρων από Ζημίες (DTA_LC), οι οποίες προέκυψαν κυρίως από την εφαρμογή του P.S.I. [4], την απομείωση του χαρτοφυλακίου των Δανείων και των Συμμετοχών τους, καθώς και αποτιμήσεις των Παραγώγων τους.

Tο διάγραμμα 1 που ακολουθεί απεικονίζει τις συνιστώσες των Αναβαλλόμενων Φόρων Ενεργητικού (DTA) και Παθητικού (DTL) των τραπεζών στις 31/12/2012.

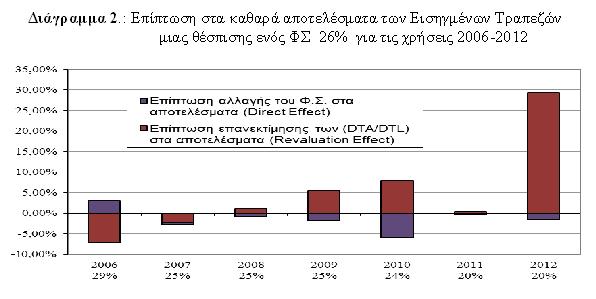

Με βάση τα ανωτέρω υπολογίζεται ότι η αύξηση του φορολογικού συντελεστή από 20% σε 26% στο 2012 προικοδότησε τις εταιρείες του τραπεζικού κλάδου με μια αύξηση του ενεργητικού [5] και των αποτελεσμάτων τους (revaluation effect) κατά περίπου 1,5 δισ. ευρώ, το οποίο αντιστοιχεί σε περισσότερο από το (¼) των Ζημιών του κλάδου στο τέλος του 2012. Βεβαίως η μεταβολή του φορολογικού συντελεστή (μείωση/αύξηση), πέραν της επίδρασης - επανεκτίμησης (revaluation effect), έχει κατά περίπτωση μια θετική/ αρνητική επίδραση στα κέρδη της χρήσης (direct effect) μέσω της μείωσης/αύξησης της φορολογικής επιβάρυνσης.

Στο διάγραμμα (2) που ακολουθεί εκτιμάται η επίδραση στα καθαρά αποτελέσματα των τραπεζικών ομίλων της θέσπισης ενός φορολογικού συντελεστή 26% για την περίοδο 2006-2012, ως αποτέλεσμα της επανεκτίμησης των καθαρών Αναβαλλόμενων Φορολογικών Θέσεων Ενεργητικού τους (DTAs) που υφίσταντο στην αρχή κάθε χρήσης. Έτσι π.χ. σε αντίθεση με την χρήση 2012, που είχαμε αύξηση του φορολογικού συντελεστή, για τη χρήση 2006 προκύπτει μείωσή του κατά 3 μονάδες (από 29% σε 26%) [6] η οποία επιφέρει ακριβώς τα αντίθετα αποτελέσματα (μείωση Ενεργητικού και Αποτελεσμάτων μετά φόρων).

Επίσης, η προσμέτρηση των Αναβαλλόμενων Φορολογικών Απαιτήσεων (DTAs) από τις Ζημίες του PSI στα εποπτικά κεφάλαια των τραπεζών μειώνει τις κεφαλαιακές τους ανάγκες και τον λογαριασμό της ανακεφαλαιοποίησης. Η ΤτΕ, μετά την σύμφωνη γνώμη των ευρωπαϊκών εποπτικών αρχών, ορίζει τον συντελεστή στάθμισης των DTAs στα εποπτικά ίδια κεφάλαια. Το μέγιστο όφελος για την εν λόγω περίοδο εκτιμάται στα 4,5 δις ευρώ.

Συμπεράσματα: Μια μεταβολή των φορολογικών συντελεστών (ΦΣ) μπορεί να έχει σημαντικότατες επιπτώσεις στην κεφαλαιακή δομή και την κερδοφορία των επιχειρήσεων (Revaluation Effect). Το μέγεθος της επίπτωσης, πέρα από το εύρος της μεταβολής του ΦΣ, εξαρτάται από το ύψος των κονδυλίων των Αναβαλλόμενων Φόρων Ενεργητικού (DTA) ή Παθητικού (DTL) κατά τη χρονική στιγμή που οι νέοι συντελεστές τίθενται σε ισχύ. Μια αύξηση των ΦΣ ευνοεί εταιρείες που διαθέτουν σημαντικές Αναβαλλόμενες Φορολογικές Απαιτήσεις (DTAs), διότι ενισχύει το Ενεργητικό και την κερδοφορία τους, ενώ, αντίθετα, επιβαρύνει αρνητικά τα αποτελέσματα και αυξάνει τις υποχρεώσεις εταιρειών με Αναβαλλόμενες Φορολογικές Υποχρεώσεις (DTL). Τα ανωτέρω φαίνεται να συνδέονται με τη φύση των εργασιών και τα ιδιαίτερα χαρακτηριστικά κάθε κλάδου. Το τελευταίο θα μπορούσε να αποτελέσει κίνητρο για συμπεριφορές τύπου lobbying, υπέρ ή κατά μιας φορολογικής μεταρρύθμισης, η οποία επικεντρώνεται στην αύξηση ή μείωση των εταιρικών φορολογικών συντελεστών.

Με βάση τα ανωτέρω εύλογα τίθεται το ερώτημα κατά πόσο οι τράπεζες θα επιτύχουν στα επόμενα χρόνια την απαιτούμενη κερδοφορία ώστε να μπορέσουν να συμψηφίσουν [7] τις συσσωρευμένες Αναβαλλόμενες Φορολογικές Απαιτήσεις με μελλοντικές Υποχρεώσεις για Φόρους. Σε αντίθετη περίπτωση είναι υποχρεωμένες να επιβαρύνουν άμεσα τα αποτελέσματά τους με το συνολικό ποσό των απαιτήσεων που κρίνονται ανεπίδεκτες συμψηφισμού (IAS 12.34). Επίσης, σύμφωνα με πρόσφατα ψηφισθείσα φορολογική διάταξη (άρθρο 27Α του ΚΝ. 4172/2013) σε περίπτωση πτώχευσης, εξυγίανσης, ή εκκαθάρισης του νομικού προσώπου το υπολειπόμενο (μη συμψηφισθέν ποσό) της απαίτησης (DTAs), αποτελεί άμεσα εισπράξιμη απαίτηση έναντι του ελληνικού Δημοσίου.

*Ο κ. Ευάγγελος Χύτης είναι καθηγητής Εφαρμογών (PhD), Λογιστικής, Τμήμα Λογιστικής & Χρηματοοικονομικής του ΤΕΙ Ηπείρου, Πρέβεζα ([email protected]).

[1] http://www.ifrs.org/current-projects/iasb-projects/income-taxes/Pages/Income-Taxes.aspx

[2] Προϋπόθεση για τον χειρισμό αυτό αποτελεί η τεκμηρίωση τόσο αρχικά όσο και μετέπειτα της ύπαρξης επαρκούς φορολογητέου εισοδήματος.

[3] Εξαίρεση αποτελεί η περίπτωση που η αρχική αναγνώριση των Αναβαλλόμενων Φόρων έγινε εκτός αποτελεσμάτων - όπου και ακολουθούν την αρχική τους διαδρομή «backwards tracing» - και ορισμένες κατηγορίες προσωρινών διαφορών που δεν υπόκεινται σε επανεκτίμηση.

[4] Η συμφωνία Ιδιωτικής Ανταλλαγής κρατικών Ομολόγων (P.S.I.) περιελάμβανε εθελοντική διαγραφή από τους ιδιώτες πιστωτές της Ελλάδας ποσοστού 53,5% των οφειλομένων προς αυτούς ποσών υπό τη μορφή Ομολόγων του Ελληνικού Δημοσίου (ΟΕΔ).

[5] Λόγω επανεκτίμησης των υφιστάμενων κατά την 01/01/2012 DTA ύψους περίπου 6,85 δις.

[6] Υπολογίζεται με βάση την διαφορά που προκύπτει σε σχέση με τον Φορολογικό Συντελεστή που ήταν σε ισχύ σε κάθε χρήση.

[7] Σχετική φορολογική ρύθμιση, ειδικά για τις Ζημιές από το PSI, προβλέπει τη δυνατότητα φορολογικού συμψηφισμού τους σε 30 ισόποσες ετήσιες δόσεις.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία