Στην προσπάθεια της κυβέρνησης να παρουσιάσει μέτρα άμεσης φορολογικής απόδοσης συχνά αναφέρεται η αύξηση της χρήσης καρτών. Παρακάτω δίνεται μία περιγραφή των σημερινών δυνατοτήτων. Παράλληλα θα γίνει μία προσπάθεια ξεκαθαρίσματος κυρίαρχων μύθων (όπως η διασύνδεση των ταμειακών μηχανών με το taxis σε πραγματικό χρόνο) και της πραγματικότητα ενός κόσμου που αλλάζει γύρω μας (ακόμα και μέσα στην τσέπη μας).

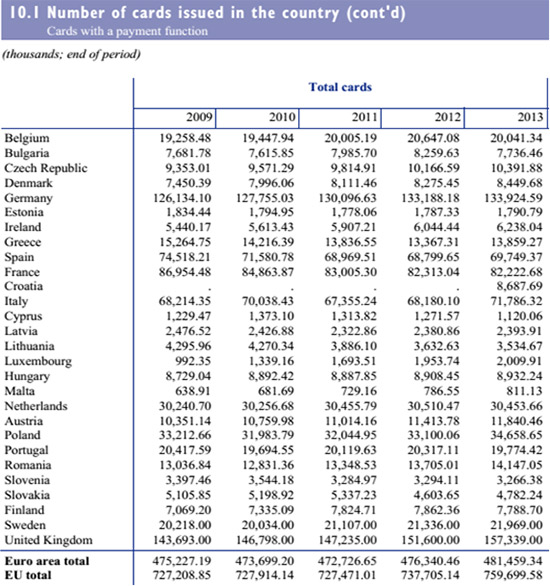

1. Η Ελλάδα ήδη διαθέτει αρκετές από τις απαραίτητες τεχνολογικές υποδομές. Είναι χαρακτηριστικό ότι ο συνολικός αριθμός των καρτών που κυκλοφορούν (13,9 εκατομμύρια) είναι συγκρίσιμος με άλλων προηγμένων χωρών. Μάλιστα οι χρεωστικές αυξάνονται σταθερά καθ' όλη τη διάρκεια της κρίσης. (Πηγή: ECB Payment Statistics)

Το πρόβλημα είναι ότι ο αριθμός και κυρίως το μέσο ύψος των συναλλαγών είναι χαμηλό, ενώ οι συναλλαγές με μετρητά είναι σε δυσανάλογα υψηλό ποσοστό. Αν αυξηθεί ο όγκος των λιανικών πωλήσεων με κάρτες και ηλεκτρονικές πληρωμές, τότε οι καταγραφόμενες συναλλαγές είναι ανιχνεύσιμες και είναι σχεδόν αδιάφορο για την εφορία η έκδοση απόδειξης λιανικής. Ο έλεγχος θα γίνει ουσιαστικός αντί να στέλνονται συνεργεία ελέγχου τις νύχτες στα μπουζούκια και τα καλοκαίρια στα νησιά, που μόνο πρόσκαιρα και ασήμαντα αποτελέσματα μπορούν να φέρουν. Αντίθετα η πολυδιαφημισμένη διασύνδεση των ταμειακών μηχανών με το taxis όταν δεν εκδίδονται αποδείξεις δεν λύνει κανένα πρόβλημα.

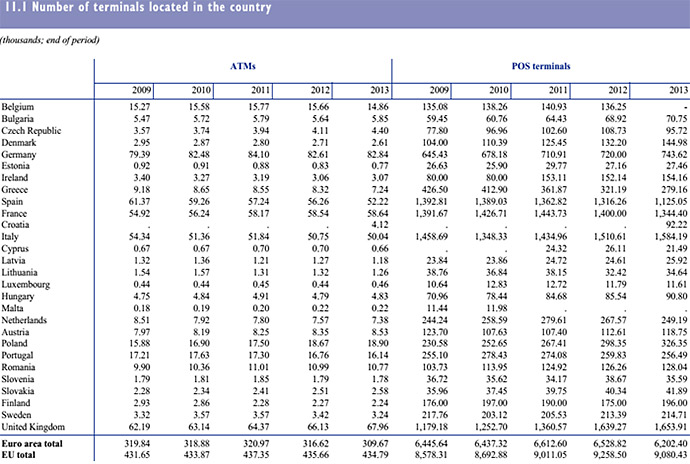

Σύμφωνα με τα στοιχεία της ΕΚΤ, τα ΑΤΜ στην Ελλάδα εμφανίζονται σε καλύτερη αναλογία από αρκετές χώρες.

Ακόμα και ο αριθμός των POS είναι σχετικά ικανοποιητικός, παρά τη μείωσή τους σε 279.160 (το 2013) από 426.500 (το 2009), ενώ υπάρχει πολύ μεγάλο περιθώριο να αυξηθεί ο αριθμός τους κυρίως μέσω επέκτασής τους σε κλάδους όπου είναι ανύπαρκτα αλλά και λόγω επέκτασης χρήσης. Στην Ελλάδα γίνεται χρήση μετρητών σε μεγαλύτερο βαθμό από άλλες χώρες, δυσανάλογα σε σχέση με την υποδομή και τις σημερινές δυνατότητες ηλεκτρονικών συναλλαγών.

Υπάρχουν κατηγορίες πληθυσμού (ηλικιωμένοι συνταξιούχοι οι οποίοι στήνονται στις ουρές καθώς δεν θέλουν ή δεν μπορούν να κάνουν χρήση καρτών). Παρ' όλα αυτά δύσκολα θα βρεθεί κάποιος που να μην έχει ένα κινητό στην τσέπη.

Όταν ζούμε στην εποχή αλλαγών στην τεχνολογία που περιορίζουν παραδοσιακές λειτουργίες των τραπεζών και αυξάνουν τον ρόλο των smart phοnes και των tablets, θα πρέπει να εκμεταλλευτούμε αυτή την αλλαγή του σκηνικού που θα αλλάξει τις δυνατότητες του φορολογικού ελέγχου. Αν γνωρίζεις την είσπραξη μιας ταβέρνας, δεν σε ενδιαφέρει εάν εκδίδει αποδείξεις ή εισπράττει με δελτία παραγγελίας.

Η διείσδυση πληρωμών με κάρτες και ηλεκτρονικά μέσα είναι ανύπαρκτη στις υπηρεσίες, αλλά και στις λιανικές πωλήσεις αγαθών, ακόμα και σε κλάδους όπου υπάρχει μεγάλη χρήση πληροφορικής όπως π.χ. τα φαρμακεία στα οποία σχεδόν το σύνολο των συναλλαγών γίνεται με μετρητά όταν εκτελούν ηλεκτρονικά τις συνταγές. Σήμερα όλο και περισσότερες συναλλαγές περνάνε μέσα από το internet και τα κινητά. Εύκολα μπορούν να συνδυαστούν με πληρωμή από ηλεκτρονικά πορτοφόλια και προπληρωμένες κάρτες, με την έκδοση ηλεκτρονικών τιμολογίων και αποδείξεων από tablets, ακόμα και από υδραυλικούς ή ηλεκτρολόγους. Οι τεχνολογίες είναι διαθέσιμες, το θέμα είναι να τις χρησιμοποιήσουμε.

Η χρήση των ηλεκτρονικών συναλλαγών υποστηρίζεται σωστά και από τον πρόσφατο νόμο για τα Ελληνικά Λογιστικά Πρότυπα (4208/2014). Η αυθεντικότητα (άρθρο 15) των τιμολογίων (συμπεριλαμβανομένων των λιανικών συναλλαγών) ορίζει οτι «κάθε οντότητα οφείλει να εφαρμόζει τα κατάλληλα στις περιστάσεις μέτρα διασφάλισης της αυθεντικότητας της προέλευσης, της ακεραιότητας του περιεχομένου και της αναγνωσιμότητας του τιμολογίου. Αυτό μπορεί να επιτυγχάνεται με οποιεσδήποτε δικλίδες της οντότητας δημιουργούν αξιόπιστη και ελέγξιμη αλληλουχία (αλυσίδα) τεκμηρίων που συνδέουν κάθε τιμολόγιο με τη σχετική προμήθεια αγαθών ή παροχή υπηρεσιών, και αντίστροφα». Υπάρχει καλύτερα ελέγξιμη αλληλουχία τεκμηρίων από τη συναλλαγή που πραγματοποιείται και πληρώνεται ηλεκτρονικά;

2. Το ζητούμενο είναι οι πάροχοι καρτών (VISA, Mastercard κ.λπ.) να παρέχουν αξιοποιήσιμα στοιχεία (αξία συναλλαγών ανά ΑΦΜ, Ελλήνων κατοίκων και επιχειρήσεων με έδρα στην Ελλάδα). Όταν αυτό πραγματοποιηθεί, τότε θα εμφανιστούν ακόμα και οι συναλλαγές με κάρτες Ελλήνων στο εξωτερικό καθώς και κατοίκων Ελλάδας (που φορολογούνται εδώ) και έχουν εκδώσει κάρτα από ξένη τράπεζα. Η συλλογή των στοιχείων αρκεί να γίνεται σε ετήσια βάση, αν και δεν θα αποτελούσε πρόβλημα για τους παρόχους να τα στέλνουν μηνιαία. Το θέμα είναι η διασταύρωση ποσών με τα ετήσια δηλούμενα εισοδήματα φυσικών και νομικών προσώπων.

3. Οι τουρίστες μπορούν να συμβάλουν θετικά μέσω της χρήσης καρτών και ηλεκτρονικών πληρωμών με τις οποίες είναι έτσι και αλλιώς εξοικειωμένοι. Με αυτόν τον τρόπο θα αξιοποιηθούν 25 εκατομμύρια επισκέπτες-καταναλωτές τον χρόνο που μαζί με την κατάλληλη ενημέρωση θα χρησιμοποιηθούν ενάντια στην απόκρυψη εισοδημάτων και ΦΠΑ (χωρίς να χρειάζεται να καλωδιωθούν και να ενταχθούν σε ειδικά σώματα ελέγχου έκδοσης αποδείξεων, που αποτελούν φαιδρές προτάσεις). Ο ΣΕΤΕ έχει τις δυνατότητες και μπορεί να παίξει ένα πολύ σημαντικό ρόλο στην όλη προσπάθεια.

4. Η υιοθέτηση των ηλεκτρονικών συναλλαγών στην αγορά πρέπει να γίνει κυρίως προαιρετικά μέσω κινήτρων. Εξαιρώ όλες τις συναλλαγές του Δημοσίου που μπορεί να επιβληθούν υποχρεωτικά με ηλεκτρονικούς τρόπους, με δεδομένο ότι το Δημόσιο σχεδόν σε όλες τις χώρες είναι ο μεγαλύτερος αποδέκτης και εντολέας πληρωμών. Πάντως με νομοθετικές απαγορεύσεις δεν αλλάζουν συμπεριφορές. Ας μην ξεχνάμε ότι στην Ελλάδα δεν εφαρμόζεται η απαγόρευση καπνίσματος σε εσωτερικούς χώρους (που σίγουρα ανιχνεύεται πιο εύκολα από τις πληρωμές με μετρητά). Άλλωστε απο το 2010 ισχύει ο περιορισμός της χρήσης μετρητών για λιανικές συναλλαγές άνω των 1.500 ευρώ (άρθρο 20 ν. 3842/2010), εύκολα όμως παρακάμπτεται στην έκδοση απόδειξης με το σπάσιμο της συναλλαγής σε μικρότερα ποσά.

Τα κίνητρα πρέπει να είναι θετικά και όχι αρνητικά. Κίνητρο είναι ο φόβος να χάσεις τη δουλειά σου, αλλά μακροχρόνια επικρατούν οι επιχειρήσεις που αμείβουν την προσπάθεια και τα αποτελέσματα των υπαλλήλων τους. Επιλεκτικά πάντως θα πρέπει να γίνει υποχρεωτική η χρήση ηλεκτρονικών πληρωμών για ορισμένους κλάδους. Όμως η εθελοντική συμμετοχή θα αποδώσει πολλαπλάσια, ειδικά αν υπάρχει προσωπικό όφελος. Σήμερα οι τράπεζες παρέχουν ελκυστικά κίνητρα για τη χρήση καρτών. Θα μπορούσε η εφορία να δώσει πρόσθετα, όπως επιστροφή μετρητών με βάση τη χρήση σε συγκεκριμένες κατηγορίες επαγγελμάτων. Πάντα όμως θα πρέπει να έχουμε υπόψη ότι ο πρόθυμος φοροφυγάς θα έχει τη δυνατότητα να πλειοδοτήσει σε εκπτώσεις για συναλλαγή με μετρητά ή χωρίς απόδειξη. Κατά συνέπεια χρειάζεται μέτρο και να αποφευχθούν λογικές που κυκλοφορούν δημοσιογραφικά περί έκπτωσης όλων των δαπανών όπως στο (υποτιθέμενο) «αμερικανικό μοντέλο», γιατί στο τέλος το κράτος θα χάσει περισσότερα από όσα θα εισπράξει (θυμίζω το φιάσκο με την πρώτη εφαρμογή έκπτωσης των αποδείξεων το 2010 επί υπουργίας Παπακωνσταντίνου).

5. Οι λοταρίες δεν είναι σοβαρό μέτρο και δεν έχει μετρήσιμα αποτελέσματα. Κακώς συσχετίζεται με τη στρατηγική αύξησης των ηλεκτρονικών πληρωμών. Οι κληρώσεις εφαρμόστηκαν σε ελάχιστες χώρες (που δεν είναι όλες για μίμηση) και όχι πάντα επιτυχημένα, αντίθετα με όσα σκοπίμως διαδίδονται. Έχουμε γράψει εναντίον του μέτρου και όταν ανακοινώθηκε από την προηγούμενη κυβέρνηση εδώ και όταν υιοθετήθηκε από τη σημερινή εδώ. Επίσης η διοργάνωση λοταρίας (όπως κάθε μέτρο) έχει κόστη και για το κράτος και για τις επιχειρήσεις (εκτός και αν δεν μας ενδιαφέρει).

6. Η οποιαδήποτε διασύνδεση με το taxis (και δεν αναφέρομαι στις υπερβολές άσχετων δημοσιογράφων που μιλάνε για ενημερώσεις σε πραγματικό χρόνο!), είναι ένα εξαιρετικά δύσκολο και κοστοβόρο εγχείρημα και θα έπρεπε (τουλάχιστον) να εξεταστεί σε ποιες σοβαρές χώρες στον κόσμο έχει εφαρμοστεί. Έχοντας μέτρο σύγκρισης και μελετώντας εμπειρίες άλλων χωρών υπάρχει περίπτωση να περιοριστούν οι εγχώριοι αυτοσχεδιασμοί οι οποίοι, παρότι δεν μειώνουν τη φοροδιαφυγή, αυξάνουν την όρεξη για σπατάλη πόρων από μηχανισμούς που λειτουργούν μέσα στη δημόσια διοίκηση σε συνεργασία με συγκεκριμένους ιδιώτες (όπως εισαγωγείς ταμειακών μηχανών) και τα ρεπορτάζ των ειδήσεων για το πότε «έπεσε το taxis λόγω υπερφόρτωσης». Ούτε οι συγκεντρωτικές υποβολές τιμολογίων (ΜΥΦ) που εφαρμόζονται(;) είχαν ποτέ αποτέλεσμα (εκτός από το να αυξάνουν τα κόστη των επιχειρήσεων στην Ελλάδα). Και ούτε ποτέ θα έχουν.

Εύκολα δύο συναλλασσόμενοι μπορούν να συμπεριλάβουν ένα εικονικό τιμολόγιο στις συγκεντρωτικές και να μην προκύπτει καμία χρήσιμη διασταύρωση. Η επέκτασή τους στις λιανικές πωλήσεις είναι εκ των προτέρων αποτυχημένη. Το μεγαλύτερο ποσοστό απόκρυψης λιανικών πωλήσεων γίνεται με τη μη έκδοση απόδειξης, συνεπώς η διασύνδεση ταμειακών ή η αποστολή στοιχείων στο taxis είναι ανούσια και με μεγάλο κόστος.

7. Θα πρέπει να δοθεί και μία στοιχειώδης προσοχή στο κόστος του κάθε μέτρου. Δεν βοηθάει κανενός είδους ανάπτυξη η προσθήκη άχρηστων διαδικασιών που επιβάλλονται σε εκατοντάδες χιλιάδες επιχειρήσεις και λογιστές. Παράδειγμα η ηλεκτρονική υποβολή όλων των συμφωνητικών στην εφορία που τόσα χρόνια συσσώρευε χαρτιά (ακόμα και σήμερα τα εργολαβικά συμφωνητικά υποβάλλονται στις εφορίες σε χαρτί). Όσοι σχεδιάζουν ερήμην διαλόγου στο taxis πρέπει να κατανοήσουν ότι ελλοχεύει ο αντίστροφος κίνδυνος της ηλεκτρονικής γραφειοκρατίας. Όσα μέτρα δεν πετυχαίνουν (δεν είναι αμαρτία) θα πρέπει να καταργούνται. Παράδειγμα είναι η «φοροκάρτα» που έχει αποτύχει παταγωδώς και η συντήρησή της εν ζωή κοστίζει (για το πόσο αποτυχημένο είναι το μέτρο δείτε αυτό το link του υπουργείου Οικονομικών). Το να περιμένουμε ότι κάνοντας το ίδιο πράγμα θα έρθουν διαφορετικά αποτελέσματα είναι και ένας από τους ορισμούς της παράνοιας.

Η αύξηση των ηλεκτρονικών πληρωμών είναι βέβαιο ότι θα μειώσει άμεσα τη φοροδιαφυγή (εισοδήματος, ΦΠΑ, ειδικών φόρων) και θα συνεχίσει να τη μειώνει μελλοντικά. Προϋπόθεση είναι η βελτίωση του ελεγκτικού μηχανισμού και ιδίως του ανθρώπινου δυναμικού που θα πρέπει να αξιοποιήσει την πληροφόρηση παράλληλα με την εφαρμογή των έμμεσων τεχνικών ελέγχου που νομοθετήθηκαν με τον νέο κώδικα φορολογίας εισοδήματος. Εκτός αν πιστεύουμε ότι όλα μπορούν να γίνουν αυτόματα, χωρίς ανθρώπους και κίνητρα επειδή το ακούσαμε από κάποιο σύμβουλο που μας διαβεβαίωσε ότι όλα τα κάνει η τεχνολογία από μόνη της.

• Ο κ. Κων/νος Μαρκάζος είναι οικονομολόγος

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία