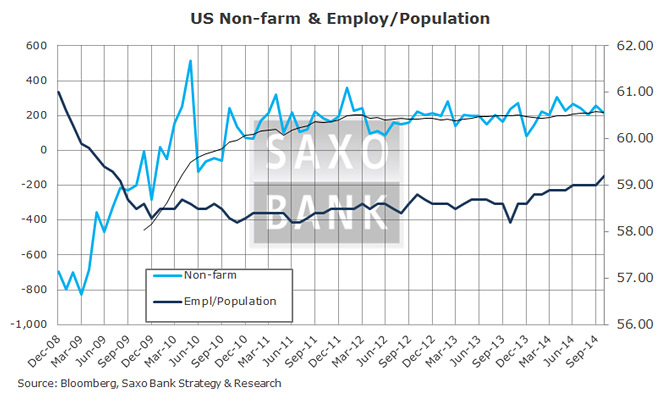

Η Ομοσπονδιακή Επιτροπή Ανοιχτής Αγοράς (FOMC) έχει διπλό στόχο: την απασχόληση και τον πληθωρισμό. Αν και φαίνεται να κατακτά τον στόχο της απασχόληση, σε ό,τι αφορά τον πληθωρισμό δεν τα καταφέρνει εξίσου καλά:

Τα στοιχεία αυτά αφορούν την απασχόληση εκτός αγροτικού τομέα και τον μέσο όρο 12μήνου. Οι ΗΠΑ δημιούργησαν, κατά μέσο όρο, περισσότερες από 200.000 θέσεις εργασίας στον τρέχοντα, μη παραγωγικό επιχειρηματικό κύκλο. Ωστόσο, αξιολογώντας τον δείκτη απασχόλησης ως προς τον πληθυσμό, γίνεται φανερό ότι δεν έχει σημειωθεί καμία πρόοδος σε σχέση με το 2010. Ακόμα και αν θεωρήσουμε τα συγκεκριμένα στοιχεία ως μια επιτυχία, βέβαια, μετά έχουμε τον πληθωρισμό:

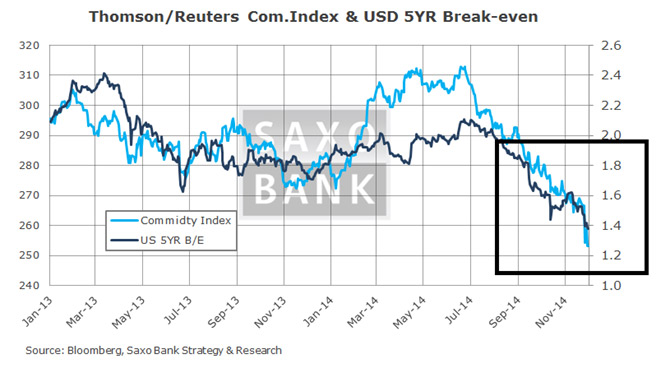

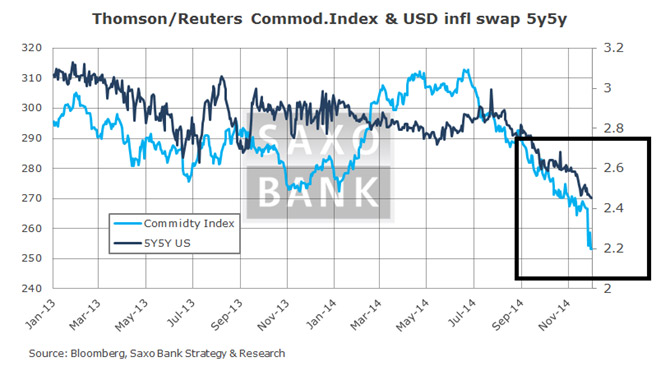

Ανεξάρτητα από το αν τον εξετάσουμε σε όρους 5ετίας/ 5ετούς πρόβλεψης ή 5ετούς νεκρού σημείου, προκαλεί συναγερμό το γεγονός ότι ο πληθωρισμός στις ΗΠΑ θα ξεφύγει από τα όρια ακόμα περισσότερο, ξεφεύγοντας και από τον στόχο του 2% στον δείκτη τιμών για τις προσωπικές δαπάνες κατανάλωσης.

Επομένως... προς τι αυτό το άρθρο; Λοιπόν, όπως ισχύει και στην Ευρώπη, η πρόβλεψη αναμενόμενης απόδοσης για το 2015 θα εξαρτηθεί από το αν η αγορά θα αξιολογήσει την «επιτυχία» στην αγορά εργασίας ως πιο σημαντική από την «αποτυχία» στον πληθωρισμό/ αποπληθωρισμό. Όπως αναφέρω και στο πρόσφατο «Χρονικό του Steen», θεωρώ ότι ο αποπληθωρισμός/ η πτωτική πορεία του πληθωρισμού θα αποτελέσει τον βασικό παράγοντα των εξελίξεων και θα μετατρέψει την θετική επίδραση της φθηνότερης ενέργειας στο διαθέσιμο εισόδημα, σε αρνητικό παράγοντα.

Με άλλα λόγια, οι προσδοκίες για τον πληθωρισμό θα φθάσουν το χαμηλότερο επίπεδο κατά το α' τρίμηνο, ακριβώς όταν η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αναμένεται να εφαρμόσει, με υπερβολική καθυστέρηση, τα απέλπιδα μέτρα πλήρους ποσοτικής χαλάρωσης.

Είμαι πεπεισμένος ότι η ευρωπαϊκή ανάπτυξη θα επιστρέψει σε θετικούς ρυθμούς κατά το β' εξάμηνο του 2015: ο συνδυασμός της πιο χαλαρής νομισματικής πολιτικής, της φθηνότερης ενέργειας και του πιο φθηνού ευρώ θα ενισχύσουν σημαντικά τις δαπάνες και τις επενδύσεις σε εννέα μήνες από σήμερα. Αυτό θα συμπέσει με την αδυναμία των αγορών μετοχών, καθώς τα κεφάλαια θα μετακινηθούν από τις μη παραγωγικές επενδύσεις σε άυλα περιουσιακά στοιχεία του 20% της οικονομίας, στο 80% (δηλαδή στις μικρομεσαίες επιχειρήσεις) σε ό,τι αφορά τη δυναμικότητα και τον εκβιομηχανισμό, κυρίως στις χώρες που είναι γνωστές ως PIIGS (Πορτογαλία, Ιρλανδία, Ιταλία, Ελλάδα και Ισπανία) και στις χώρες της Ανατολικής Ευρώπης.

Η μεγαλύτερη πρόκληση το 2015 θα είναι η εύρεση του σημείου εισόδου σε θέσεις αγοράς στις αναδυόμενες οικονομίες της Ευρώπης: Πολωνία, Βουλγαρία, Ρουμανία, Ουγγαρία και Τσεχία. Είναι γεγονός ότι η παραγωγή σε αυτές τις χώρες αυξάνεται, όπως φαίνεται, για παράδειγμα, στο διάγραμμα που παρουσιάζει τη διαφορά βιομηχανικής παραγωγής μεταξύ Γερμανίας και Ουγγαρίας. Το μικροοικονομικό περιβάλλον θριαμβεύει – ξανά!

Αυτή είναι η πρόβλεψη για το 2015 σύμφωνα με το μοντέλο JABA: χαμηλές επιδόσεις κατά το α' και β' τρίμηνο, και στη συνέχεια ώθηση στο 9μηνο λόγω χαμηλών επιτοκίων.

Σημειώστε ότι οι απογοητευτικές επιδόσεις των αρχών του 2015 θα αντικατασταθούν από ανάκαμψη το β' εξάμηνο.

Η ΕΚΤ ετοιμάζεται να κάνει το μεγαλύτερο λάθος στην ιστορία της, σε όρους χρονικής στιγμής και πολιτικής υιοθέτησης. Αντίθετα, θα έπρεπε να συνεχίσει να κάνει αυτό ξέρει να κάνει καλύτερα: απολύτως τίποτα. Να συνεχίσει να μιλάει και να μην κάνει τίποτα. Η οικονομία έχει την ικανότητα να θεραπεύεται μέσω των παραγόντων παραγωγής και μικροοικονομικού περιβάλλοντος, όχι χάρη στο μακροοικονομικό περιβάλλον.

*Ο Steen Jakobsen είναι Επικεφαλής Οικονομολόγος και Επικεφαλής Επενδύσεων στη Saxo Bank.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς