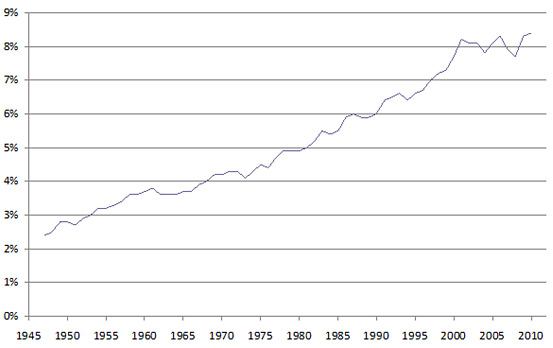

Σύμφωνα με τους εθνικούς λογαριασμούς των διαφόρων κρατών, τα χρηματοπιστωτικά συστήματα συμβάλλουν σημαντικά στην ετήσια παραγωγή εισοδήματος κάθε χώρας. Ο συνήθης τρόπος μέτρησης που χρησιμοποιείται είναι αυτός της προστιθεμένης αξίας. Στη Γραφική Παράσταση 1 παρουσιάζεται η διαχρονική συμμετοχή του ΧΜΤ στον σχηματισμό του ΑΕΠ των ΗΠΑ την περίοδο 1945-2010.

Σύμφωνα με τα παρουσιαζόμενα στοιχεία, η συμμετοχή αυτή αυξήθηκε από 2% σε 8%. Το 8% αντιστοιχεί σε 1,2 τρισ. δολάρια. Στο ΗΒ αντίστοιχα με στοιχεία του 2008 ο ΧΠΤ δημιουργεί το 9% του ΑΕΠ. Το 1970 το ποσοστό ήταν 5%. Επίσης έχει υπολογισθεί ότι τις δύο πρώτες δεκαετίες μετά τον Β' ΠΠ τα κέρδη του ΧΠΤ ήταν 1,5% των παραγομένων συνολικών κερδών. Πρόσφατα ανήλθαν στο 15%.

Ακόμα έχει φανεί ότι η αύξηση των αμοιβών - μισθών στους συμμετέχοντες στις διαδικασίες του ΧΠΣ είναι η συνάρτηση της χρηματοπιστωτικής απορρύθμισης. Δηλαδή την περίοδο όπου έγινε η λεγόμενη χρηματοπιστωτική απορρύθμιση εμφανίστηκαν και οι μεγάλες αυξήσεις στις αμοιβές αλλά και στους μισθούς όλων όσοι εμπλέκονται με τον χρηματοπιστωτικό τομέα.

Τα στοιχεία των δύο τελευταίων δεκαετιών δείχνουν με σαφήνεια αυτές τις εξελίξεις. Συγκεκριμένα: το 1989 οι Δ/ντες Σύμβουλοι των επτά μεγαλύτερων τραπεζών των ΗΠΑ κέρδιζαν κατά μ.ο. ετησίως 2,8 εκατ. δολάρια. Το ύψος της συγκεκριμένης αμοιβής ήταν 100 φορές το διάμεσο εισόδημα ενός νοικοκυριού των ΗΠΑ. Το 2007, στο υψηλότερο της ανόδου της χρηματοπιστωτικής ευφορίας, οι αποδοχές των Δ/ντων Συμβούλων μεταξύ των μεγαλύτερων ΧΠΙ των ΗΠΑ ανέβηκαν στα 26 εκατ. δολάρια, ποσό που είναι 500 φορές μεγαλύτερο από το διάμεσο εισόδημα των αμερικανικών νοικοκυριών.

Γραφική Παράσταση 1.

Προστιθέμενη Αξία στον ΧΠΤ των ΗΠΑ (1945-2010)

Πηγή : Philippon.T – Reshef .A , Wages and human capital in the US Financial Industry, New York University 2008.

Δίχως αμφιβολία, τα παραπάνω στοιχεία δείχνουν ότι το σύνολο των εμπλεκομένων με το ΧΠΤ αποκόμισαν σημαντικό κομμάτι του παραγομένου ΑΕΠ. Όμως αυτό δεν σημαίνει ότι ο ΧΠΤ παράγει στην πραγματικότητα τόσο μέρος του ΑΕΠ όσο καταγράφουν οι στατιστικές. Ούτε ότι η πραγματικά παραγομένη προστιθέμενη αξία του ΧΠΤ αυξήθηκε τόσο πολύ την περίοδο μετά τον Β' ΠΠ. Η κατανόηση του γιατί μπορεί να υπάρξει διαφορά μεταξύ του απολαμβανομένου εισοδήματος και της ΠΑ που παράγεται αποτελεί τη βάση αυτής της εργασίας.

Τι λέει η θεωρία

Θα χρησιμοποιήσουμε για το λόγο αυτό τα πορίσματα και τις αποφάσεις της κυρίαρχης νεοκλασικής σχολής όχι για κανέναν άλλο λόγο, απλώς διότι επιθυμούμε να μην υπεισέλθουμε σε κριτικές που προέρχονται από άλλες θεωρητικές σχολές και ως εκ τούτου θα καθιστούσαν τα πορίσματά μας «εξωτερικά» ως προς το συγκεκριμένο πλαίσιο.

Σύμφωνα με την κυρίαρχη νεοκλασική θεωρία, λοιπόν, η τιμή ενός αγαθού, σε μια ανταγωνιστική οικονομία, είναι ίση με το οριακό κόστος και οι καταναλωτές το αγοράζουν ακριβώς στο σημείο όπου η οριακή ωφέλεια είναι ίση με την τιμή. Εάν πρόκειται για ενδιάμεσο αγαθό, η τιμή είναι ίση με την αξία της οριακής παραγωγικότητας του αγαθού αυτών που το αποκτούν.

Έτσι, η αξία του προϊόντος με αυτήν την προσέγγιση θεωρείται ότι αντανακλά σωστά τόσο τα οφέλη όσο και το κόστος της κοινωνίας. Πάντως εάν στην αγορά του ΧΠΤ επικρατούν ατελώς ανταγωνιστικές συνθήκες, τότε η τιμή μπορεί να υπερβαίνει το κοινωνικό οριακό κόστος και συνεπώς η παραγομένη ΠΑ μεταφέρεται τεχνητά μεταξύ των τομέων. Θα μπορούσαμε να σταθούμε τώρα σε ορισμένα βασικά ζητήματα τα οποία υπό μίαν έννοια αποτελούν κοινό τόπο:

Πρώτον, επειδή ο ΧΠΤ είναι πολύ συγκεντρωτικός, και υπάρχουν τεράστιοι όμιλοι, θα μπορούσαμε να υποθέσουμε ότι οι αμοιβές των συντελεστών παραγωγής στην τραπεζική βιομηχανία, υπερβαίνουν τη δημιουργούμενη αξία λαμβάνοντας ως κριτήριο τις τιμές που θα ίσχυαν αν ο τομέας ήταν ανταγωνιστικός.

Δεύτερον, ο ΧΠΤ λειτουργεί σε ένα περιβάλλον «εγγενούς ασφαλείας». Ο ΧΠΤ προμηθεύει υπηρεσίες, αλλά δεν πληρώνει σχεδόν ποτέ για τον ηθικό κίνδυνο που δημιουργεί. Συνεπώς η αληθινή αξία των ΧΠΥ είναι συστηματικά κατώτερη από την αμοιβή των συντελεστών της παραγωγής.

Τρίτον, η λειτουργία του ΧΠΤ δημιουργεί αρνητικές εξωτερικές οικονομίες κλίμακας. Το ΧΠΣ μπορεί να προμηθεύει υπηρεσίες χρήσιμες σε επίπεδο ατόμων, αλλά πιθανόν όχι στην κοινωνία ως σύνολο. Το κλασικό παράδειγμα που δίνεται είναι ενός ΧΠ Ιδρύματος που μπορεί να βοηθήσει να διαμορφωθεί η χρηματοοικονομική δομή μιας επιχείρησης κατά τέτοιον τρόπο ώστε να καταβάλλονται λιγότεροι φόροι στο κράτος. Με αυτόν τον τρόπο μια συναλλαγή θα μπορούσε να μην αυξάνει την παραγωγή εκτός εάν οι χαμηλότεροι φόροι βοηθούν την επιχείρηση να παράγει περισσότερο.

Οι δυσκολίες στη μέτρηση και τα ερωτήματα

Στο σημείο αυτό απερίφραστα θα πρέπει να ειπωθεί ότι η συμμετοχή του ΧΠΤ στον προσδιορισμό του ΑΕΠ δεν είναι εύκολο να μετρηθεί. Αυτό νομίζω θα πρέπει να αποτελέσει παραδοχή από την οποία θα ξεκινήσει η όποια προσπάθεια υπέρβασής της. Παράλληλα όμως, ως γνωστόν, θα πρέπει να ληφθούν υπόψη ότι για το ΧΠΣ ισχύουν επίσης ορισμένες παραδοχές:

Πρώτον, ο ΧΠΤ προμηθεύει χρήσιμες πληροφορίες. Συνεπώς η ΠΑ του ΧΠΤ θα πρέπει εκ του γεγονότος αυτού να είναι θετική.

Δεύτερον, η συμμετοχή του ΧΠΤ στον προσδιορισμό του ΑΕΠ σύμφωνα με τις εθνικές στατιστικές θα πρέπει να είναι πολύ υπερτιμημένη τα χρόνια που οδήγησαν στη μεγάλη ύφεση.

Ο ΧΠΤ «εξάγει και ιδιοποιείται» μεγάλη ποσότητα προμηθειών από την υπόλοιπη οικονομία με το να δημιουργεί αδιαφανή χρεόγραφα τα οποία είναι τόσο σύνθετα που ελάχιστοι αντιλαμβάνονται τους μεγάλους κινδύνους που περιέχουν. Εάν οι προμήθειες (τιμές) αντανακλούν προσεκτικά την «πραγματική» αξία των χρηματοπιστωτικών προϊόντων, τότε μερικές από αυτές τις προμήθειες θα έπρεπε να είναι αρνητικές, από τη στιγμή που πολλά από αυτά τα προϊόντα δεν είναι ωφέλιμα ούτε στους αγοραστές ούτε στην κοινωνία.

Υπάρχουν αρκετές σημαντικές ερωτήσεις που χρειάζονται απαντήσεις.

Ποιος είναι ο λόγος της παρατηρούμενης ουσιαστικής αύξησης του ΧΠΤ ως ποσοστό του ΑΕΠ;

Ποιες είναι οι υπηρεσίες που προσφέρει σήμερα το ΧΠΣ στην οικονομία ώστε να υπάρξει αύξηση της πραγματικής οικονομίας και της παραγωγής εμπορευμάτων;

Ποια είναι η αξία αυτών των υπηρεσιών;

Αυτές είναι σκληρές ερωτήσεις για τον τύπο των προϊόντων που παράγονται από τον ΧΠΤ δεδομένου ότι η φύση αυτών των προϊόντων συνεχώς αλλάζει. Γνωρίζουμε ότι οι προμήθειες με τις οποίες επιβαρύνονται οι καταναλωτές ΧΠ Υπηρεσιών καλύπτουν μόνο μέρος από τα κόστη που γεννιούνται από τις τράπεζες. Πρακτικά, για πολλές υπηρεσίες που προμηθεύουν οι τράπεζες δεν καταλογίζουν διακριτά κόστη.

Αντιθέτως οι υπηρεσίες που προσφέρονται για καταθέσεις και δάνεια σηκώνουν το βάρος συνολικά και χωρίς διαχωρισμό και άλλων υπηρεσιών. Αυτό γίνεται για τις υπηρεσίες χορήγησης δανείων (καταθέσεων) μέσω ενός υψηλότερου (χαμηλότερου) επιτοκίου έναντι ενός «δικαιοτέρου» επιτοκίου, σαφώς χαμηλότερου (υψηλότερου). Με αυτόν τον τρόπο αποκρύβονται οι δραστηριότητες εκείνες που παράγουν πραγματικά Προστιθέμενη Αξία.

Σύμφωνα με τις στατιστικές πρακτικές που εφαρμόζονται στην Ε.Ε. από το 1995, εφαρμόζεται μια κοινή μεθοδολογία για τον υπολογισμό του αποτελέσματος των τραπεζών, η οποία έχει τα αρχικά FISIM (Financial Intermediation Services Indirectly Measured). Η μεθοδολογία αυτή εφαρμόζεται σε όλα τα δάνεια και τις καταθέσεις προς τον μη χρηματοπιστωτικό τομέα, περιλαμβανομένου του ασφαλιστικού αλλά και των συνταξιοδοτικών πόρων.

Η εκτίμηση γίνεται μέσω της σύγκρισης του τραπεζικού επιτοκίου με ένα μοναδικό επιτόκιο που θεωρείται σημείο αναφοράς. Το επιτόκιο αναφοράς αντιπροσωπεύει το μέσο επιτόκιο, με βάση το οποίο δανείζονται μεταξύ τους τα χρηματοπιστωτικά ιδρύματα, χωρίς διάκριση αναφορικά με τους τύπους και τη χρονική διάρκεια των συναλλαγών. Σύμφωνα με τα ιστορικά στοιχεία, η αμοιβή (με τη μορφή του επιτοκίου) στην περίπτωση πτώχευσης είναι χαρακτηριστικά ελάχιστη.

Ένας τρόπος να μετρηθεί η αποτελεσματικότητα των προσφερόμενων υπηρεσιών του ΧΠΤ είναι ο ακόλουθος: πώς συνδέονται οι διαφορές των ΧΠΤ σε διάφορες χώρες με χαρακτηριστικά τα οποία δύναται να μετρηθούν και να αξιολογηθούν, όπως μικρότερης διάρκειας επιχειρηματικοί κύκλοι, καλύτερα υποδείγματα κατανάλωσης κύκλου ζωής, καθώς και καινοτόμες επιχειρήσεις που δεν αντιμετωπίζουν στενότητα χρηματοδότησης.

Η πραγματική επίδραση των τραπεζών στο ΑΕΠ και τα υπερκέρδη

Μέχρι να φθάσουμε στη σημερινή κρίση, αυτού του είδους οι ερωτήσεις είχαν λάβει ελάχιστη προσοχή. Υπάρχει μια ακαδημαϊκή βιβλιογραφία που διερευνά τη θετική (ή αρνητική) επίδραση του σημερινού τρόπου επίδρασης του ΧΠΤ στη μακροπρόθεσμη μεγέθυνση. Αλλά δεν υπάρχει καμιά ερώτηση σχετικά με το ποιες πλευρές του τρέχοντος ΧΠΤ είναι σημαντικές για τις σημερινές οικονομίες.

Κάποιος θα μπορούσε να σκεφτεί ότι είναι ουσιαστικό να καταλάβουμε τι συνεισφέρει ο ΧΠΤ, και ειδικά οι τράπεζες, στην οικονομία πραγματικά, πριν εμπλακούμε στη συζήτηση του πώς ρυθμίζεται ο συγκεκριμένος τομέας. Εάν τα χαρακτηριστικά κλειδιά του ΧΠΤ που ωθούν στην ανάπτυξη της οικονομίας είναι σχετικά απλά, τότε δεν χρειάζεται να ανησυχούμε, υποστηρίζοντας ότι π.χ. οι απαιτούμενες αυξημένες κεφαλαιακές αποδόσεις θα έχουν επιπτώσεις στην οικονομική μεγέθυνση.

Έτσι η ύπαρξη μεγαλύτερου ανταγωνισμού αποτελεί έναν βασικό στόχο για τη δημιουργικότητα του ΧΠΣ, ώστε οι πολίτες να μην πληρώνουν για τις απλές δραστηριότητες προσόδους.

Επιπλέον, γνωρίζοντας ποιοι είναι θεωρητικά οι στόχοι του ΧΠΤ κανείς δεν μας λέει αν αυτοί οι στόχοι είναι ολοκληρωτικά αποτελεσματικοί και στις σωστές τιμές. Επιπλέον κανείς δεν μας λέει γιατί το εισόδημα που απολαμβάνει το ΧΠΤ έχει αυξηθεί τόσο πολύ.

Όπως έχει σημειώσει ο Philippon, η οικονομική μεγέθυνση τη δεκαετία του 1960 επιτεύχθηκε με πολύ μικρότερη επίδραση του ΧΠΤ. Η πρόσβαση στην πληροφορία έχει γίνει τόσο δύσκολη και επίπονη ώστε χρειάζονται να τοποθετηθούν περισσότεροι πόροι στο ΧΠΤ;

Υπάρχουν άρθρα που έχουν θέσει τέτοια ζητήματα. Σύμφωνα με τα άρθρα αυτά, το μέγεθος των συνολικών επενδύσεων στις αμερικανικές επιχειρήσεις υπερβαίνει την αυτοχρηματοδότηση (έσοδα, μισθοί, κόστος πωληθέντων, χρηματοπιστωτικά έσοδα) μόνο κατά 16%. Συνεπώς ο ρόλος των ΧΠΙ ως ενδιάμεσων μεσολαβητών χρηματοδότησης είναι σημαντικά μειωμένος.

Μάλιστα αν εξαιρεθούν ορισμένες νέες επιχειρήσεις που επενδύουν μέσω δανεισμού από το ΧΠΤ (εν ευρεία έννοια) τότε ο ρόλος του ως διαμεσολαβητή χρηματοδότησης επενδύσεων (με τη μακροοικονομική σημασία της έννοιας) μειώνεται περαιτέρω.

Υπάρχουν αναλυτές οι οποίοι υποστηρίζουν μετά από λεπτομερή ανάλυση των κερδών του ΧΠΤ ότι «το κυνήγι του υπερκέρδους συχνότερα και όχι κάποιο θαύμα παραγωγικότητας φαίνεται να οδηγούν τις υψηλές αποδόσεις του ΧΠΤ».

Οι υψηλές αποδόσεις στο ΧΠΣ αντανακλούν απλώς αυξημένες θέσεις υψηλότερου κινδύνου. Οι θέσεις αυτές δεν είναι απόρροια μιας αλλαγής του χαρτοφυλακίου του ΧΠΣ που επιβάλλεται από τη χρηματοοικονομική θεωρία.

Είναι απλώς μια επιλογή υψηλότερου κινδύνου με στόχο τη μεγαλύτερη απόδοση. Η συγκεκριμένη επιλογή περιλαμβάνει, ως γνωστόν, στην πλευρά του ενεργητικού ταχύτατη πιστωτική επέκταση με τη δημιουργία χρηματοπιστωτικών εργαλείων χαμηλής πιστοληπτικής αξίας, ενώ από την πλευρά του παθητικού διόγκωσή του τελευταίου με ισχυρή και βραχυχρόνια μόχλευση.

Οι Philippon and Reshef, μελετώντας τους μισθούς που δίδονται στο ΧΠΤ σε σχέση με τους άλλους τομείς της οικονομίας, καταλήγουν στο συμπέρασμα ότι δεν υπάρχει καμία διαφορά ως προς την ειδίκευση και τις ικανότητες, αλλά αυτή η διαφορά οφείλεται στην ύπαρξη «προσόδων» και μάλιστα «μεγάλων προσόδων».

Οι Popov and Smets υποστηρίζουν ότι το ΧΠΤ των ΗΠΑ είναι περισσότερο δραστήριο ως προς τις επενδύσεις, την αύξηση της παραγωγικότητας και την επίδραση στη βιομηχανική καινοτομία, έναντι του ευρωπαϊκού ΧΠΤ.

Δεν υπάρχει αμφιβολία ότι το ΧΠΤ έχει σημαντική επίδραση στην πραγματική οικονομία. Όμως ιστορικά μπορεί να θεμελιωθεί η άποψη ότι οι σύγχρονες βαθιές κρίσεις σε αυτό διαφέρουν από τις λεγόμενες κυκλικές κρίσεις, προκαλώντας δυσμενέστατες επιπτώσεις στην πραγματική οικονομία. Η πραγματική οικονομία δεν μπορεί να συνέλθει γρήγορα στις περιπτώσεις αυτές. Απτό παράδειγμα η κρίση των ενυπόθηκων στεγαστικών δανείων όπου η παγκόσμια οικονομία πληρώνει ακόμα το κόστος των συνεπειών.

Υπάρχει κάποιο νόημα σε αυτό που ονομάζεται «διαδικασία αυξημένου φερόμενου - κινδύνου (risk-bearing)» από το ΧΠΤ ως υπηρεσία προστιθέμενης αξίας στην οικονομία γενικά; Η άμεση απάντηση είναι όχι. Το ΧΠΤ προμηθεύει έναν αριθμό υπηρεσίες στους καταθέτες αλλά και στους δανειστές (πληρωμές, συναλλαγές, διαμεσολαβητικές εργασίες...). Πράττοντας έτσι, το ΧΠΤ αναλαμβάνει ένα κίνδυνο.

Όμως ο αναλαμβανόμενος κίνδυνος δεν αποτελεί, αυτός καθεαυτόν, παραγωγική ενέργεια. Η πράξη να επενδύεται κεφάλαιο σε κάποιο στοιχείο του ενεργητικού που φέρει κίνδυνο αποτελεί θεμελιώδες χαρακτηριστικό της Κεφαλαιαγοράς.

Καμιά από όλες αυτές τις πράξεις δεν σπρώχνει την οικονομική δραστηριότητα ή δεν αυξάνει την παραγωγικότητα στην οικονομία. Όλες αυτές οι ενέργειες ανακατανέμουν τον κίνδυνο εντός του συστήματος, αλλά δεν αλλάζουν θεμελιωδώς το μέγεθός του ή τη μορφή του.

Αυτό που μπορεί να θεωρηθεί αποδεδειγμένα παραγωγική οικονομική δραστηριότητα είναι η διαχείριση του κινδύνου. Τα ΧΠΙ χρησιμοποιούν εργασία και κεφάλαιο «για να... επιλέξουν, να ελέγξουν, να προστατεύσουν...» τα ΣΕ.

Δαπανούν πόρους για την προστασία από τις κρίσεις ρευστότητας. Οι πελάτες ανταμείβουν ακριβώς για τον λόγο αυτό, τις συγκεκριμένες παραγωγικές διαδικασίες. Τα ΧΠΙ συγχέουν τη διάκριση μεταξύ risk-bearing και risk-management.

Έσοδα που τα ΧΠΙ εισπράττουν ως αμοιβή υπηρεσιών risk-bearing, όπως το spread μεταξύ δανείων και καταθέσεων ή αντασφαλίζοντας ένα συμβόλαιο παραγώγων, που καταγράφουν στον ισολογισμό τους και στους λογαριασμούς αποτελεσμάτων χρήσης, υπολογίζονται ως αποτέλεσμα του ΧΠΤ. Όμως αυτές οι δραστηριότητες δεν αποτελούν παραγωγική διαδικασία.

Θα έπρεπε τότε και οι περιπτώσεις ενός παθητικού επενδυτή που αγοράζει αγοραία χρεόγραφα και εισπράττει τόκους ή μερίσματα να αποτελούν παραγωγή νέων αγαθών και υπηρεσιών. Το ίδιο συμβαίνει και με τα ΧΠΙ: δεν μπορεί να θεωρηθεί ότι δημιουργούν ΠΑ και συμμετέχουν στον προσδιορισμό του ΑΕΠ απλώς επειδή εισπράττουν κέρδη από στοιχεία του ενεργητικού.

Γιατί υπερεκτιμάται η συμβολή στο ΑΕΠ

Η Christina Wang υποστηρίζει ότι, δεδομένου του ότι είναι εκ των πραγμάτων δύσκολος ο υπολογισμός της ΠΑ, η βασική λογική της μεθόδου για τον υπολογισμό της ΠΑ των χρηματοπιστωτικών υπηρεσιών μπορεί να είναι διαισθητική.

Συγκεκριμένα, υποστηρίζει ότι ο υπολογισμός της ΠΑ του ΧΠΤ πρέπει να ακολουθήσει την εξής διαδικασία:

Θεωρούμε ένα ΧΠΙ που πραγματοποιεί μια συναλλαγή από την οποία εισπράττει τόκο ή προμήθεια, σαν να έκανε ένα δάνειο ή μια διαδικασία αντασφάλισης ενός συμβολαίου παραγώγων. Μπορεί να βεβαιωθεί ότι το ΧΠΙ θα μπορούσε να έχει πληρώσει (σε όρους τόκων ή προμηθειών) για να αποκτήσει από την αγορά ένα ΧΠ εργαλείο των ίδιων χαρακτηριστικών.

Αφαιρώντας την αξία, ή τον τόκο, που κατέβαλλε το ΧΠΙ για να αγοράσει το ΧΠΠ, από την εισπραχθείσα αξία ή τους τόκους κατά τη διάρκεια της πώλησης, μπορεί να υπολογισθεί το πραγματικό έσοδο από τη συγκεκριμένη συναλλαγή. Μια ανάλογη προσαρμογή απαιτείται για όλες τις όμοιες συναλλαγές. Το καθαρό εισόδημα ενός ΧΠΙ μετά από αυτές τις προσαρμογές αποτελεί ένα σωστό τρόπο υπολογισμού της συμμετοχής του ΧΠΤ στον προσδιορισμό του ΑΕΠ.

Δυστυχώς όμως, αυτή η προσέγγιση δεν χρησιμοποιείται στον τρέχοντα τρόπο υπολογισμού του ΑΕΠ. Αν χρησιμοποιείτο τα αποτελέσματα θα ήταν πολύ διαφορετικά. Συγκεκριμένα υπολογίζεται ότι για την περίοδο 1997-2007, για τις ΗΠΑ, το αποτέλεσμα του εμπορικού ΧΠΤ θα ήταν μειωμένα κατά 21% (116,8 δισ. δολάρια το τέταρτο τρίμηνο του 2007) και αντίστοιχα το ΑΕΠ θα ήταν μειωμένο κατά 0,3% (52,9 δισ. δολάρια).

Με τον τρόπο αυτό παρατηρείται μια υπερέκταση του ενεργητικού στην περίοδο προ κρίσης αυξάνοντας την προστιθέμενη αξία του ΧΠΣ. Αυτό όμως δεν ανταποκρίνεται στην πραγματικότητα. Υπάρχει, πιθανά ηθελημένη, σύγχυση μεταξύ risk-bearing και risk-management ειδικά όταν ο κίνδυνος αυτός καθεαυτός πρέπει να είναι mis-priced ή mis-managed.

Το συμπέρασμα που προκύπτει είναι μια σημαντική υπερεκτίμηση της προστιθέμενης αξίας του ΧΠΤ στο ΑΕΠ. Εάν εφαρμοστεί αυτή η διόρθωση, η συμμετοχή του ΧΠΤ στο ΑΕΠ των ΗΠΑ πέφτει στο 25-40% αυτού που αναφέρεται σήμερα στις στατιστικές . Δηλαδή προκύπτει λάθος που κυμαίνεται μεταξύ 300-480 δισ. δολαρίων. Σχετικά με τα αντίστοιχα στοιχεία του ΗΒ αντιστοιχούν σε λάθος υπερεκτίμηση 35-55 δισ. στερλίνες.

Υπάρχει ένας δεύτερος, εξίσου σημαντικός λόγος για τον οποίο η μετρούμενη προστιθέμενη αξία του χρηματοπιστωτικού τομέα στους εθνικούς λογαριασμούς μπορεί να υπερεκτιμηθεί σημαντικά. Γνωρίζουμε τώρα ότι ο κίνδυνος που αναλαμβάνουν οι τράπεζες δεν δημιουργήθηκε από τις ίδιες, είτε στο σύνολό του ή δυνητικά εν μέρει. Αντίθετα, δημιουργήθηκε από την κοινωνία. Αυτός είναι ο λόγος για τον οποίον το ΑΕΠ βρίσκεται στα επίπεδα προ της κρίσης. Και αυτός είναι ο λόγος για τον οποίον οι κρατικές υποχρεώσεις, αναφορικά με το ΑΕΠ, πρόκειται να διπλασιαστούν σε πολλές χώρες συνεπεία της κρίσης.

Εάν όμως οι τραπεζικοί κίνδυνοι δε δημιουργούνται από τις τράπεζες, τότε δεν τιμολογούνται και από τις τράπεζες ή τους επενδύοντες στις τράπεζες. Η έμμεση υποστήριξη των φορολογουμένων και της κοινωνίας θα εμφανιστεί με τη μορφή άμεσων κερδών στο χρηματοπιστωτικό σύστημα. Εάν υπάρχουν προσδοκίες ότι το «κρατικό ιππικό» βρίσκεται πάντα σε ετοιμότητα, τότε οι υπερβάλλουσες αποδόσεις θα γίνουν αντικείμενο απολαβής πριν και μετά την κρίση.

Διαφορετικά, θα πρέπει να εκτιμήσουμε τις έμμεσες αυτές επιχορηγήσεις προς το τραπεζικό σύστημα από το γεγονός ότι πρόκειται για ένα σύστημα τόσο μεγάλο που δεν μπορεί να καταρρεύσει. Για τις μεγαλύτερες 25 περίπου τράπεζες παγκοσμίως, η μέση ετήσια επιδότηση για τα έτη 2007-2010 ήταν εκατοντάδες δισεκατομμύρια δολάρια, μάλιστα κάποιοι μιλούν και για 1 τρισ. δολάρια. Κάτι τέτοιο θα πρέπει να συγκριθεί με τη μέση ετήσια κερδοφορία των παγκοσμίων τραπεζών των περίπου 170 δισ. δολαρίων σε ετήσια βάση για την πενταετία που προηγήθηκε της κρίσης.

Οι κρατικές επιχορηγήσεις -είτε έμμεσες ή άμεσες- δεν μπορούμε να ισχυριστούμε ότι προσέθεσαν στο οικονομικό ευ ζην συνολικά. Στην καλύτερη περίπτωση πρόκειται για τμηματική αναδιανομή πόρων από τη μεριά των φορολογουμένων προς τις τράπεζες. Εάν η αύξηση των φόρων ή η μείωση των κρατικών εσόδων εξισορρόπησαν τα κόστη του κοινωνικού προϋπολογισμού, τότε η συγκεκριμένη μεταφορά πόρων μειώνει τον κοινωνικό προϋπολογισμό. Η συγκεκριμένη επίδραση βέβαια δεν αποτυπώνεται από τα υφιστάμενα στατιστικά μέτρα για τη συνεισφορά του χρηματοπιστωτικού τομέα.

* Ο κ. Κώστας Μελάς είναι Δρ Οικονομίας, Όμιλος Κοινωνικού - Οικονομικού Προβληματισμού και Πολιτικής Δράσης.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία