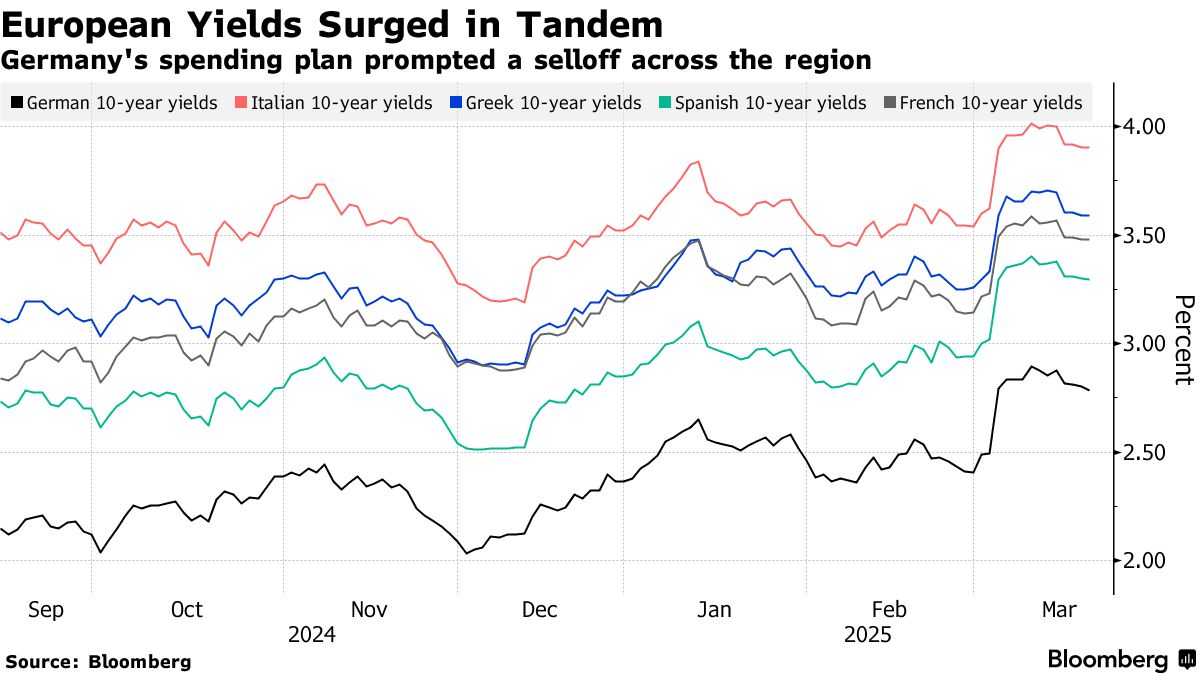

Η νέα εποχή που έρχεται με τη Γερμανία να προχωρεί σε τεράστιες δαπάνες για άμυνα και υποδομές ανεβάζει το κόστος δανεισμού σε όλη την Ευρώπη, αναζωπυρώνοντας ανησυχίες σχετικά με τη δημοσιονομική σταθερότητα στην περιφέρεια της ηπείρου, γράφει το Bloomberg.

Οι αποδόσεις των ιταλικών, ελληνικών, ισπανικών και πορτογαλικών ομολόγων αναφοράς είναι πάνω από 30 μονάδες βάσης υψηλότερες σε σύγκριση με την αρχή του μήνα. Οι τέσσερις χώρες, οι οποίες βρέθηκαν στο επίκεντρο κατά τη διάρκεια της κρίσης δημόσιου χρέους πριν από περισσότερο από μια δεκαετία, εξακολουθούν να έχουν μερικά από τα υψηλότερα φορτία χρέους στην ήπειρο, γεγονός που τις καθιστά ευάλωτες στα υψηλότερα επιτόκια.

Η Γερμανία ήταν εδώ και πολύ καιρό η φωνή της δημοσιονομικής πειθαρχίας στην Ευρωπαϊκή Ένωση -πιέζοντας χώρες όπως η Ιταλία και η Ισπανία να σφίξουν το ζωνάρι τους- και αντιτίθεται στην έκδοση κοινού χρέους. Αλλά αν αυτή η πολιτική οδήγησε σε παράπονα για αδύναμη ανάπτυξη, η νέα, πιο χαλαρή προσέγγιση των δαπανών θα μπορούσε να έχει αρνητικές συνέπειες για τις πιο υπερχρεωμένες χώρες της Ευρώπης.

«Εάν η Γερμανία αγκαλιάσει τις δαπάνες που χρηματοδοτούνται με έλλειμμα, άλλες χώρες μπορεί να ακολουθήσουν το παράδειγμά της, οδηγώντας σε μια πιο χαλαρή προσέγγιση σε ό,τι αφορά το χρέος σε όλη την Ευρώπη», δήλωσε ο Robert Burrows, διαχειριστής χαρτοφυλακίου στην M&G Investments, ο οποίος λέει ότι έχει μειώσει την έκθεσή του σε χρέος περιφέρειας. «Αυτό θα μπορούσε να αποδυναμώσει την εμπιστοσύνη στα ευρωπαϊκά κρατικά ομόλογα, αυξάνοντας το κόστος δανεισμού για τα υπερχρεωμένα έθνη».

Ενώ οι αποδόσεις της Γερμανίας έχουν επίσης αυξηθεί, το consensus στην αγορά είναι ότι η μεγαλύτερη οικονομία της Ευρώπης μπορεί να αντέξει οικονομικά να ξοδέψει δισεκατομμύρια περισσότερα για άμυνα και υποδομές μετά από χρόνια λιτότητας. Ο κίνδυνος είναι ότι η κίνηση θα μπορούσε να έχει επιπτώσεις πέρα από τα σύνορα της Γερμανίας, ειδικά όταν οι Ευρωπαίοι ηγέτες υποστηρίζουν ένα σχέδιο χαλάρωσης των δημοσιονομικών κανόνων για να να διατεθούν περισσότερα για την άμυνα.

«Η Γερμανία είναι μία από τις ισχυρότερες στον κόσμο σε ό,τι αφορά τα περιθώρια πίστωσης, έχει τόσο μεγάλο δημοσιονομικό περιθώριο», δήλωσε ο Colin Finlayson, διαχειριστής κεφαλαίων στην Aegon Asset Management. «Εάν κάποιες από τις άλλες ευρωπαϊκές χώρες επιχειρήσουν να ακολουθήσουν το παράδειγμα της Γερμανίας, δεν νομίζω ότι θα ήταν το ίδιο καλά αποδεκτό».

Δεν είναι μόνο η περιφέρεια που κινδυνεύει. Τα επίπεδα του χρέους στη Γαλλία και στο Βέλγιο έχουν αυξηθεί τα τελευταία χρόνια, βάζοντας και τις δύο χώρες μπροστά από την Ισπανία και την Πορτογαλία όσον αφορά τη σχέση χρέους προς ΑΕΠ. Μια έκρηξη στα γαλλικά ομόλογα πέρυσι έδειξε πόσο γρήγορα μπορούν να επανεμφανιστούν οι «τιμωροί» των ομολόγων (vigilantes), όταν οι υπερχρεωμένες χώρες ανακοινώνουν σχέδια για αύξηση των δαπανών.

Πρόσφατη ανάλυση από τον Chief Executive της Eurizon SLJ Capital, Stephen Jen, διαπίστωσε ότι από τις κύριες 27 χώρες-μέλη της ΕΕ, μόνο η Γερμανία, η Ολλανδία, η Σουηδία και η Ιρλανδία έχουν δημοσιονομικό χώρο για να αυξήσουν ουσιαστικά τις δημοσιονομικές δαπάνες. Υποστηρίζει ότι η άνοδος των αποδόσεων των ομολόγων θα μπορούσε να οδηγήσει σε διεύρυνση των spreads και μεγαλύτερες επιβαρύνσεις στη χρηματοδότηση για άλλες περιοχές της Ευρώπης, με τη Γαλλία, την Ισπανία και την Ελλάδα να είναι μεταξύ των πιο ευάλωτων.

Οι υπουργοί Οικονομικών της ΕΕ εξέφρασαν επίσης την ανησυχία τους ότι οι επενδυτές ομολόγων θα είναι απρόθυμοι να χρηματοδοτήσουν περισσότερες αμυντικές δαπάνες και αξιωματούχοι στις Βρυξέλλες δήλωσαν ότι φοβούνται ότι μια ευρύτερη αύξηση των δαπανών θα βαθύνει το ξεπούλημα της αγοράς ομολόγων.

Οι παραπάνω ανησυχίες δημιουργούν τον κίνδυνο να εκτροχιαστεί ένα δημοφιλές trade ότι τα περιφερειακά ομόλογα θα έχουν καλύτερη απόδοση λόγω των σχετικά υψηλότερων ρυθμών οικονομικής ανάπτυξης. Τα spreads μεταξύ του γερμανικού και του χρέους της περιφέρειας έχουν συρρικνωθεί τα τελευταία δύο χρόνια. Αυτό μεταξύ γερμανικών και ιταλικών τίτλων περιορίστηκε στις 110 μονάδες βάσης, κοντά στο μισό επίπεδο σε σχέση με δύο χρόνια πριν.

Ορισμένοι διαχειριστές λένε ότι δεν ανησυχούν για την αποσταθεροποιητική επίδραση της αύξησης των δαπανών, επειδή οι χαλαρότερες δημοσιονομικές πολιτικές θα μεταφραστούν σε ταχύτερη ανάπτυξη. Επισημαίνουν το γεγονός ότι οι αποδόσεις έχουν αυξηθεί ταυτόχρονα σε ολόκληρη την Ευρώπη, με μικρή κίνηση στα spread, ως ένδειξη ότι η περιφέρεια δεν κινδυνεύει ιδιαίτερα.

«Τα δημοσιονομικά είναι ένα ζήτημα για πολλές χώρες, αλλά νομίζω ότι οι αμυντικές δαπάνες θα γίνουν αποδεκτές», δήλωσε η Lynda Schweitzer, διαχειριστής χαρτοφυλακίου στη Loomis, Sayles & Company, η οποία έχει έκθεση σε ισπανικά, ιταλικά και γαλλικά ομόλογα.

Ορισμένες χώρες γίνονται δημιουργικές αναζητώντας τρόπους χρηματοδότησης περισσότερων αμυντικών δαπανών, χωρίς να ενοχλούν τους επενδυτές. Το Βέλγιο φέρεται να εξετάζει το ενδεχόμενο πώλησης μέρους των αποθεμάτων χρυσού του για να ενισχύσει τον αμυντικό του προϋπολογισμό, ενώ η Ιταλία παρουσίασε πρόταση για μόχλευση ιδιωτικών κεφαλαίων μέσω μιας πολυεπίπεδης δομής κρατικών και κοινοτικών εγγυήσεων. Η ΕΕ έχει επίσης προτείνει τη δημιουργία ταμείου που θα μοιράσει δάνεια 150 δισεκατομμυρίων ευρώ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία