Τα περιουσιακά στοιχεία της Βραζιλίας κλείνουν το έτος με τα μεγαλύτερα αρνητικά ρεκόρ σε σχέση με αντίστοιχες χώρες.

Το ρεάλ έχει αποδυναμωθεί 22% έναντι του δολαρίου φέτος, στη χειρότερη επίδοση μεταξύ 31 νομισμάτων που παρακολουθεί το Bloomberg. Οι απώλειες επιταχύνθηκαν τον Νοέμβριο, μετά από ένα πολυαναμενόμενο δημοσιονομικό πακέτο που απογοήτευσε τους επενδυτές, ενώ δεν αντιστράφηκαν ούτε από την ιστορική παρέμβαση της κεντρικής τράπεζας - ξοδεύοντας περίπου 20 δισ. δολάρια σε αποθεματικά σε δύο εβδομάδες.

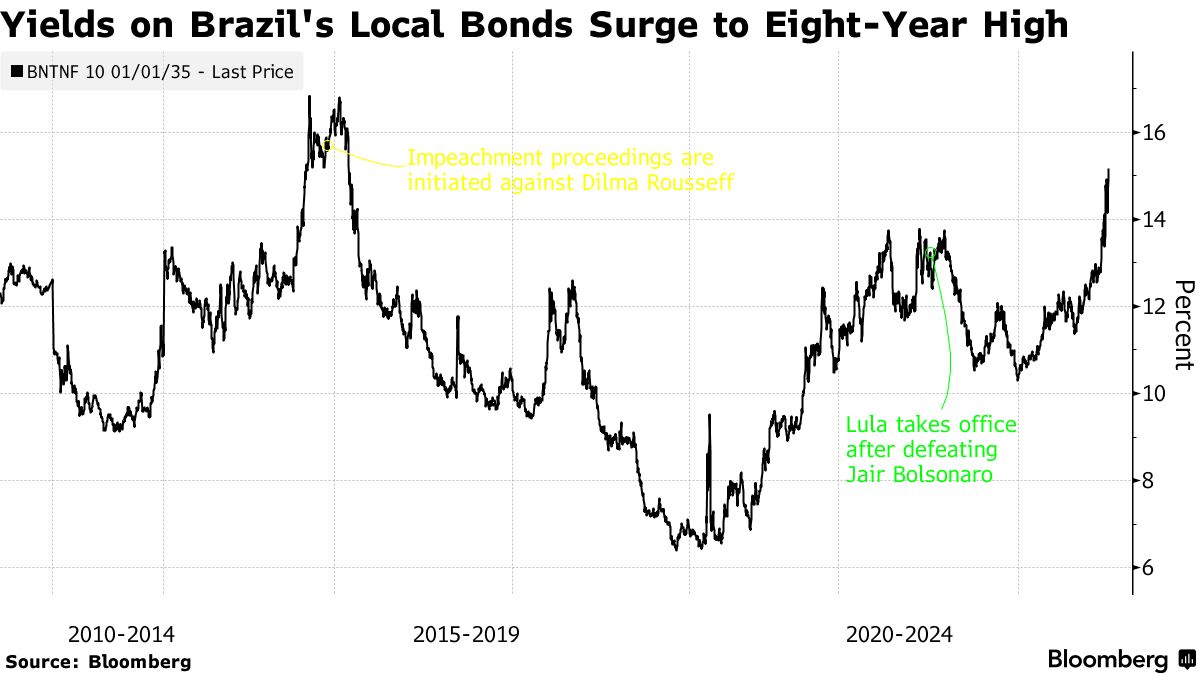

Το selloff διαδόθηκε σε άλλα περιουσιακά στοιχεία. Τα spreads των πενταετών swaps διευρύνθηκαν περισσότερο από οπουδήποτε αλλού στον αναπτυσσόμενο κόσμο, ενώ οι αποδόσεις των κρατικών ομολόγων εκτινάχθηκαν στα υψηλότερα επίπεδα από την ανατροπή της πρώην προέδρου Ντίλμα Ρούσεφ, το 2016.

Καθώς η κεντρική τράπεζα αναγκάστηκε να αυξήσει τα επιτόκια για να περιορίσει τη ζημιά στον πληθωρισμό, βουτιά των μετοχών με κόστος 290 δισ. δολάρια κατέδειξε ότι ο δείκτης Ibovespa υστερούσε έναντι όλων πλην Λετονίας σε όρους δολαρίων.

Η «ηγεσία της Βραζιλίας πιθανότατα πρέπει να αντιμετωπίσει τις δημοσιονομικές ανησυχίες της αγοράς έγκαιρα και όχι όταν θα είναι αργά», δήλωσε ο Simon Quijano-Evans, επικεφαλής στρατηγικής στη Gramercy.

Ο πρόεδρος Λούλα παρουσιάζει δημοσιονομικό έλλειμμα που εκτείνεται στο ισοδύναμο του 10% του βραζιλιάνικου ΑΕΠ. Το οικονομικό επιτελείο ανακοίνωσε πρόσφατα δέσμη δημοσιονομικών μέτρων, αλλά επίσης πρόσθεσε σειρά φοροελαφρύνσεων - θέτοντας αμφιβολίες για την προθυμία της κυβέρνησης να χαλιναγωγήσει τις δημόσιες δαπάνες.

Το αυξανόμενο έλλειμμα συμπίπτει με μια δύσκολη στιγμή για τις αναδυόμενες αγορές. Οι αναπτυσσόμενες χώρες μπαίνουν στο 2025 παλεύοντας με τα οικονομικά δεινά της Κίνας, τις παρατεταμένες γεωπολιτικές εντάσεις και την αβεβαιότητα σχετικά με τον αντίκτυπο των πολιτικών του Ντόναλντ Τραμπ.

Ενώ η πώληση δολαρίων από την κεντρική τράπεζα μπορεί να προσφέρει κάποια προσωρινή ανακούφιση στο εθνικό νόμισμα, οι αναλυτές εξακολουθούν να αναζητούν τον... πάτο σε μια αποδυνάμωση σε νέα ιστορικά χαμηλά, που θυμίζει ελεύθερη πτώση.

«Τα υψηλά επιτόκια και οι σχετικά φθηνές αποτιμήσεις της Βραζιλίας θα μπορούσαν να προσφέρουν κάποια υποστήριξη, αλλά είναι δύσκολο να αντιστραφεί η απώλεια της εμπιστοσύνης για τη δημοσιονομική βιωσιμότητα», δήλωσε ο Dan Pan, οικονομολόγος στην Standard Chartered Bank.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς