Η αβεβαιότητα δεν μετριέται τόσο εύκολα όσο οι παραδοσιακοί δείκτες όπως η ανάπτυξη ή ο πληθωρισμός, αλλά οι οικονομολόγοι έχουν δημιουργήσει κάποιους αξιόπιστους δείκτες.

Ένας από τους πιο γνωστούς μετρητές είναι ο Δείκτης Αβεβαιότητας Οικονομικής Πολιτικής, Economic Policy Uncertainty Index, ο οποίος καταγράφει πόσες ειδήσεις σε μεγάλα έντυπα αναφέρουν την αστάθεια και την αβεβαιότητα, στην οικονομία και την πολιτική. Άλλοι παρακολουθούν τη διαφορά μεταξύ δημοσιευμένων οικονομικών δεδομένων και όσων προέβλεπαν προηγουμένως οι οικονομολόγοι.

Με μέτρα όπως αυτά να εξακολουθούν να είναι αυξημένα μετά από χρόνια αναταραχής από την πανδημία, την άνοδο του πληθωρισμού, τη γεωπολιτική και τον πόλεμο, τις κλιματικές καταστροφές και τις ταχέως εξελισσόμενες τεχνολογίες, έχουμε πλέον μια καλύτερη κατανόηση πώς η μεγαλύτερη αβεβαιότητα μπορεί να απειλήσει τη χρηματοπιστωτική σταθερότητα.

Πώς μπορεί να επιδεινώσει τους κινδύνους αναταραχής στις χρηματοπιστωτικές αγορές, να καθυστερήσει τις αποφάσεις κατανάλωσης και επενδύσεων από ανθρώπους και επιχειρήσεις και να ωθήσει τους δανειστές να περιορίσουν την προσφορά πιστώσεων, σύμφωνα με τρεις αναλυτές του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), τους οικονομολόγους Mario Catalán, Andrea Deghi και Mahvash S. Qureshi.

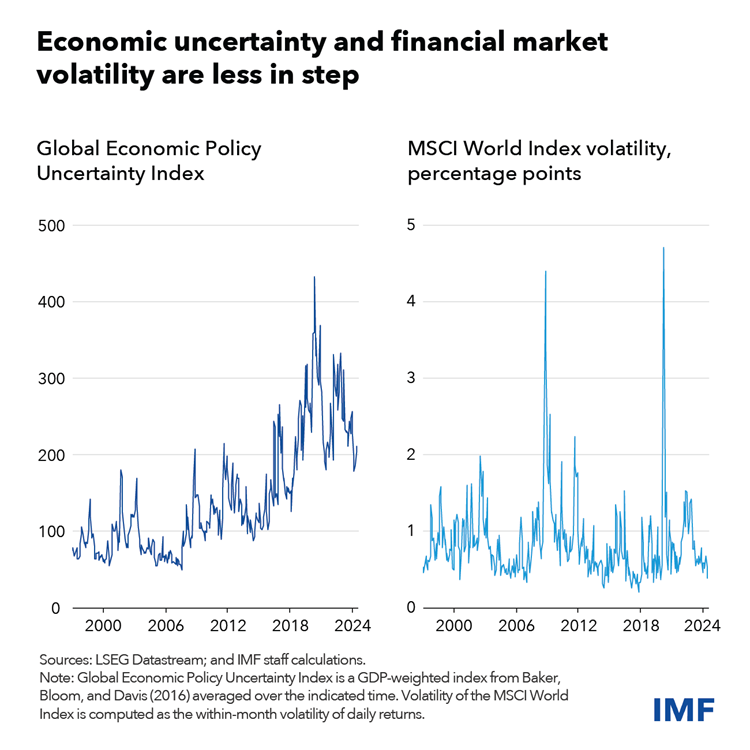

Μια σημαντική παρατήρηση είναι ότι η αβεβαιότητα για την οικονομία μπορεί να μην συμβαδίζει πάντα με την αβεβαιότητα που αντανακλάται στις χρηματοπιστωτικές αγορές.

Όπως δείχνουν σε ένα κεφάλαιο στο Global Financial Stability Report του ΔΝΤ, η αποσυνδέση μεταξύ της υψηλής οικονομικής αβεβαιότητας και της χαμηλής αστάθειας των χρηματοπιστωτικών αγορών μπορεί να συνεχιστεί με την πάροδο του χρόνου.

Αλλά εάν ένα σοκ επαναφέρει την αστάθεια της αγοράς, μπορεί να έχει πολύ ευρύτερες επιπτώσεις για την οικονομία.

Τα δύο γραφήματα δείχνουν τον δείκτη αβεβαιότητας της παγκόσμιας οικονομικής πολιτικής και τον παγκόσμιο χρηματιστηριακό δείκτη MSCI στο διάστημα 1997-2024

Σενάρια και διαφορές

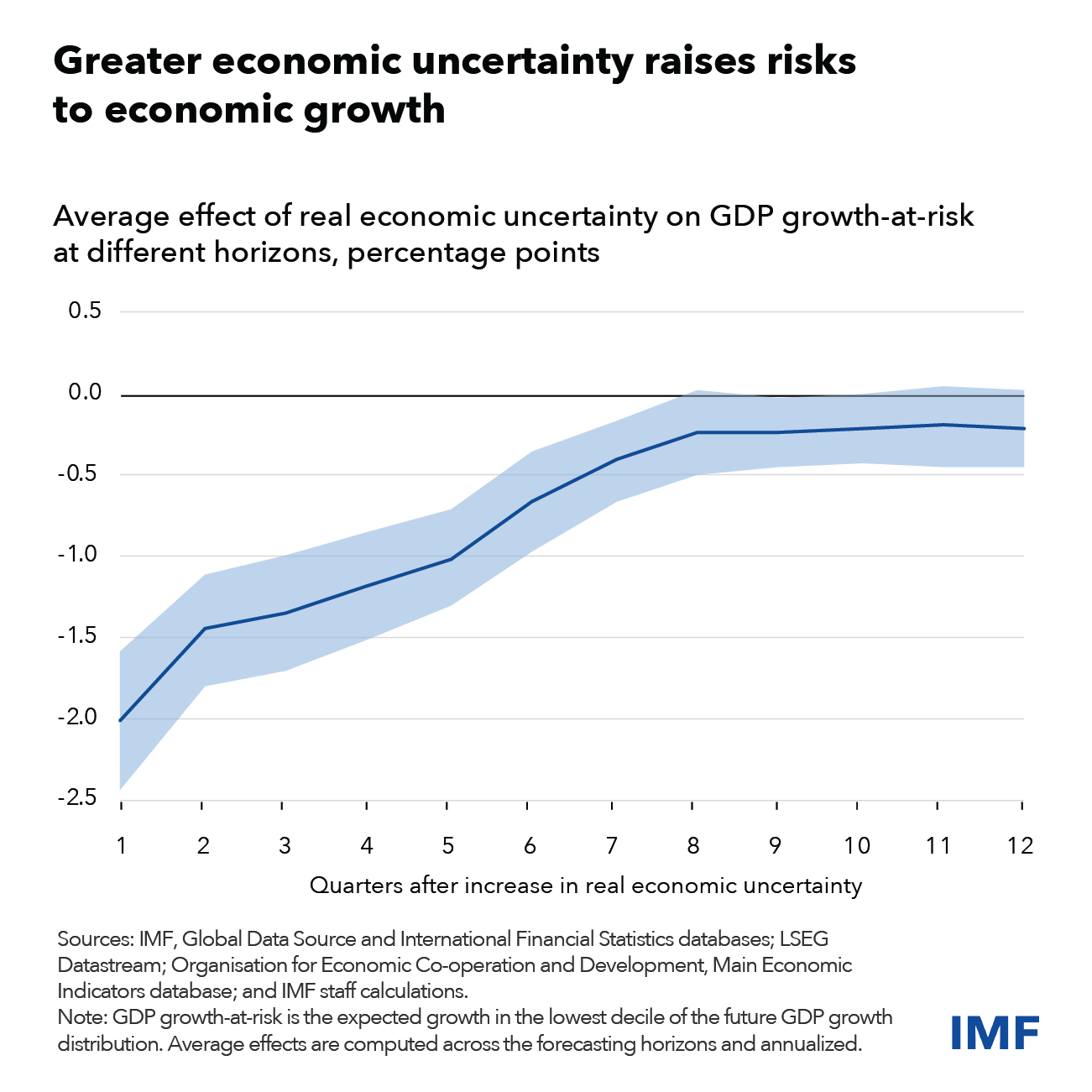

Εάν οι μετρήσεις οικονομικής αβεβαιότητας αυξάνονταν όπως κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008, τότε αυτό που θεωρούμε ως το χαμηλότερο «δεκαδικό» δυνητικό αποτέλεσμα για την οικονομική ανάπτυξη -γνωστό αλλιώς ως downside tail risk- θα μειωνόταν κατά 1,2 ποσοστιαίες μονάδες.

Αυτό σημαίνει ότι εάν η παγκόσμια οικονομία προβλεπόταν να αναπτυχθεί κατά 0,5% σε ένα δυσμενές σενάριο, θα αναμενόταν τώρα να συρρικνωθεί κατά 0,7%.

Αυτές οι οικονομικές επιπτώσεις μπορεί να διαφέρουν από χώρα σε χώρα. Αυτές οι επιπτώσεις μπορούν επίσης να ενισχυθούν όταν τα επίπεδα δημόσιου και ιδιωτικού χρέους είναι αυξημένα σε σχέση με το μέγεθος μιας δεδομένης οικονομίας.

Το διάγραμμα δείχνει τη μέση επίδραση της πραγματικής οικονομικής αβεβαιότητας στην ανάπτυξη του ΑΕΠ

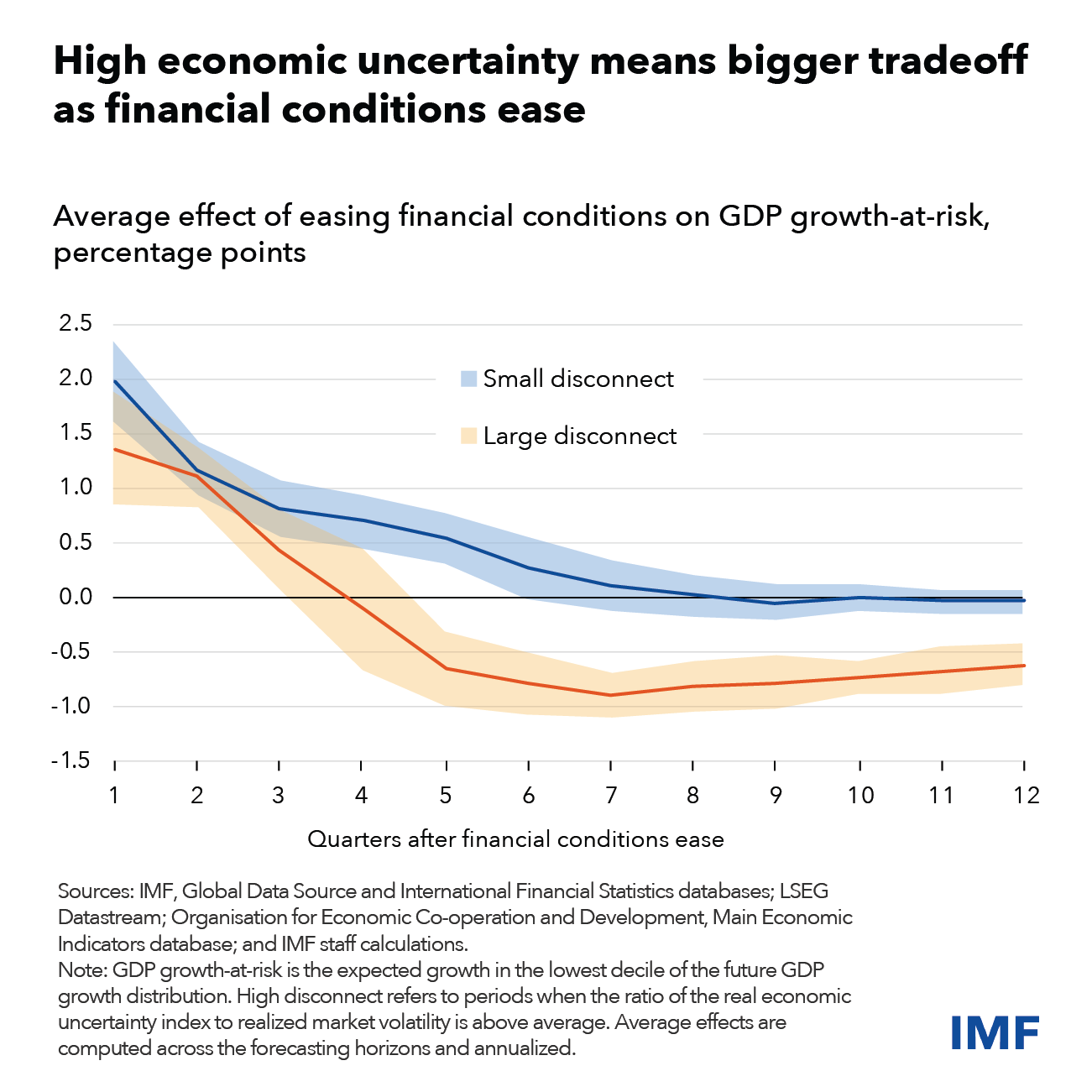

Γενικότερα, η υψηλή οικονομική αβεβαιότητα μπορεί να ενισχύσει αυτό που ονομάζουμε «αντιστάθμιση μακροοικονομικής σταθερότητας» που σχετίζεται με χαλαρές χρηματοοικονομικές συνθήκες. Όταν οι χρηματοοικονομικές συνθήκες γίνονται ευκολότερες, οι προσδοκίες για οικονομική ανάπτυξη συνήθως ανεβαίνουν και οι καθοδικοί κίνδυνοι για την οικονομία κατά το πρώτο έτος μειώνονται.

Αυτό οφείλεται σε παράγοντες όπως τα χαμηλότερα επιτόκια, οι υψηλότερες αποτιμήσεις περιουσιακών στοιχείων, τα στενότερα πιστωτικά περιθώρια και η μειωμένη αστάθεια της χρηματιστηριακής αγοράς.

Ωστόσο, οι εύκολες χρηματοοικονομικές συνθήκες μπορούν να αυξήσουν την αδυναμία του χρέους, η οποία επιδεινώνει τους καθοδικούς κινδύνους για την οικονομική ανάπτυξη στη συνέχεια.

Η ανάλυσή μας, λένε οι τρεις οικονομολόγοι του ΔΝΤ, δείχνει ότι μια αποσύνδεση μεταξύ της οικονομίας και της αγοράς αυξάνει τις πιθανότητες ξαφνικής και απότομης ανόδου της αστάθειας των χρηματοπιστωτικών αγορών και μεγάλης πτώσης των τιμών των περιουσιακών στοιχείων μετά από ένα δυσμενές σοκ.

Το διάγραμμα δείχνει τη μέση επίδραση της χαλάρωσης των χρηματοπιστωτικών συνθηκών στην ανάπτυξη του ΑΕΠ

Με δεδομένες τις πιθανές βλάβες από την οικονομική αβεβαιότητα είναι σημαντικό για τους υπεύθυνους χάραξης πολιτικής να αναγνωρίσουν επίσης ότι μπορούν να έχουν διασυνοριακές δευτερογενείς επιπτώσεις μέσω εμπορικών και χρηματοπιστωτικών δεσμών. Αυτές οι δευτερογενείς επιπτώσεις έχουν τη δυνατότητα να προκαλέσουν διεθνή χρηματοοικονομική μετάδοση καθώς τα πάντα είναι αλληλένδετα και αλληλεξαρτώμενα στον χώρο.

Κεντρικές τράπεζες και κυβερνήσεις

Υπογραμμίζουν επίσης ότι οι υπεύθυνοι χάραξης πολιτικής, κεντρικές τράπεζες και κυβερνήσεις, θα πρέπει να συμβάλλουν στην παροχή μεγαλύτερης βεβαιότητας ενισχύοντας την αξιοπιστία των ρυθμιστικών πλαισίων τους. Για παράδειγμα με την υιοθέτηση κανόνων δημοσιονομικής και νομισματικής πολιτικής που υποστηρίζονται από ισχυρούς θεσμούς.

Επιπλέον, η μεγαλύτερη διαφάνεια και τα καλά σχεδιασμένα πλαίσια επικοινωνίας πολιτικής μπορούν να καθοδηγήσουν καλύτερα τις προσδοκίες της αγοράς, καθώς η λήψη αποφάσεων πολιτικής και η μετάδοσή τους στην πραγματική οικονομία είναι πιο προβλέψιμη.

Καθώς η υψηλή αβεβαιότητα επιδεινώνει τις επιπτώσεις των τρωτών σημείων του χρέους στην πραγματική οικονομία, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να χρησιμοποιούν προληπτικά επαρκείς πολιτικές σε μακροπρόθεσμη βάση για να περιορίσουν αυτούς τους κινδύνους.

Αυτό είναι ιδιαίτερα σημαντικό όταν οι χρηματοοικονομικές συνθήκες είναι χαλαρές και εμφανίζονται αποκομμένες από την αυξημένη αβεβαιότητα για την ευρύτερη οικονομία, τονίζουν οι ίδιοι αναλυτές του ΔΝΤ.

Επιπλέον, οι δημοσιονομικές πολιτικές θα πρέπει, όπως λένε, να δίνουν προτεραιότητα στη βιωσιμότητα για να αποτρέψουν τα αυξημένα επίπεδα δημόσιου χρέους από την παγίδα της αύξησης του κόστους δανεισμού, που με τη σειρά του κινδυνεύει να υπονομεύσει τη μακροοικονομική σταθερότητα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα