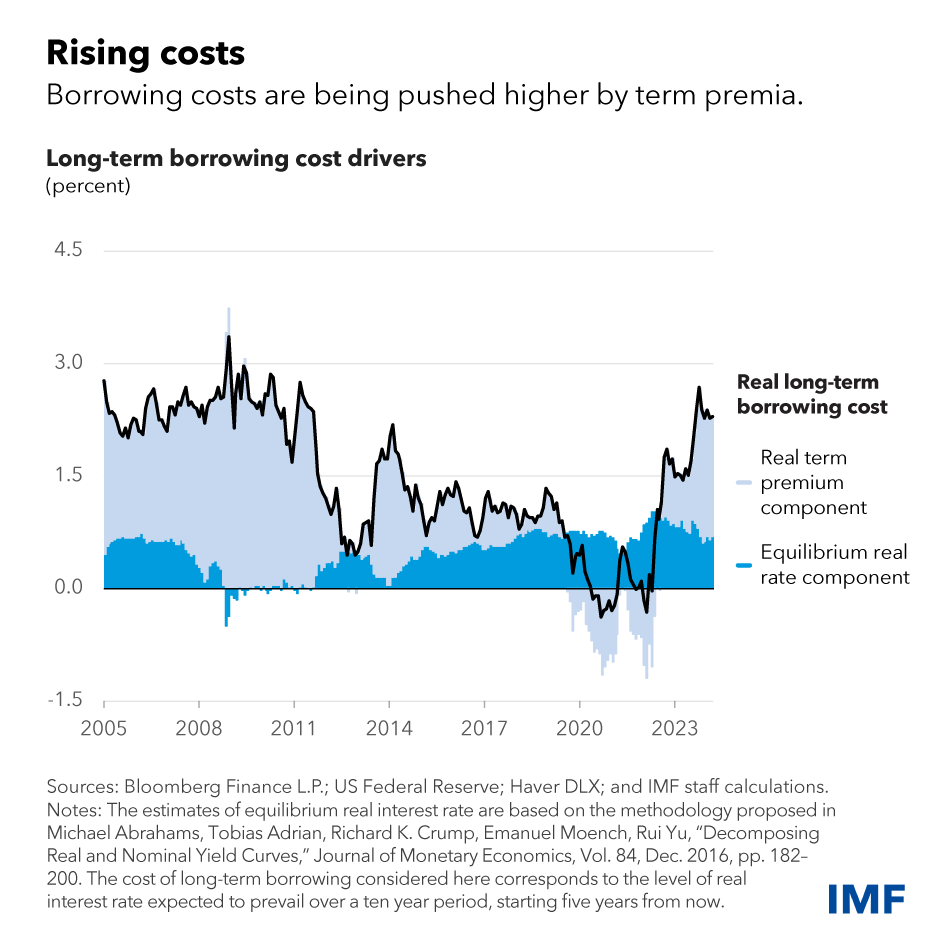

Τα προσαρμοσμένα με τον πληθωρισμό επιτόκια είναι πολύ πάνω από τα χαμηλά επίπεδα μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008, ενώ η μεσοπρόθεσμη ανάπτυξη παραμένει αδύναμη. Τα επίμονα υψηλότερα επιτόκια ανεβάζουν το κόστος εξυπηρέτησης του χρέους, αυξάνοντας τις δημοσιονομικές πιέσεις στα κράτη και θέτουν κινδύνους για τη χρηματοπιστωτική σταθερότητα.

Τα παραπάνω αναφέρει ανάλυση των επικεφαλής οικονομολόγων του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), Tobias Adrian, Vitor Gaspar, Pierre-Olivier Gourinchas.

Η αποφασιστική και αξιόπιστη δημοσιονομική δράση που σταδιακά φέρνει τα επίπεδα του παγκόσμιου χρέους σε πιο βιώσιμα επίπεδα μπορεί να συμβάλει στον μετριασμό αυτής της δυναμικής, υπογραμμίζουν, στέλνοντας σήμα για σφιχτό ζωνάρι στις δημοσιονομικές δαπάνες από τα κράτη και προώθηση των λεγόμενων "διαρθρωτικών μεταρρυθμίσεων " που απαιτούνται, φέρνοντας μνήμες από την κρίση του ευρώ με το "ελληνικό πρόβλημα" στο επίκεντρο.

Βιωσιμότητα του δημόσιου χρέους

Η βιωσιμότητα του χρέους εξαρτάται από τέσσερα βασικά συστατικά: πρωτογενή πλεονάσματα, πραγματική ανάπτυξη, πραγματικά επιτόκια και επίπεδα χρέους.

Οπως υποστηρίζουν:

Τα υψηλότερα πρωτογενή πλεονάσματα - η υπέρβαση των κρατικών εσόδων έναντι των δαπανών εξαιρουμένων των πληρωμών τόκων - και η ανάπτυξη συμβάλλουν στην επίτευξη βιωσιμότητας του χρέους, ενώ τα υψηλότερα επιτόκια και τα επίπεδα χρέους το καθιστούν πιο δύσκολο.

Για μεγάλο χρονικό διάστημα, η δυναμική του χρέους παρέμεινε πολύ ευνοϊκή. Αυτό συνέβη επειδή τα πραγματικά επιτόκια ήταν σημαντικά χαμηλότερα από τους ρυθμούς ανάπτυξης. Αυτό μείωσε την πίεση για δημοσιονομική εξυγίανση και επέτρεψε στα δημόσια ελλείμματα και το δημόσιο χρέος να εκτιναχθούν σε υψηλότερα επίπεδα.

Στη συνέχεια, κατά τη διάρκεια της πανδημίας, το χρέος αυξήθηκε ακόμη περισσότερο, καθώς οι κυβερνήσεις παρουσίασαν μεγάλα πακέτα στήριξης έκτακτης ανάγκης.

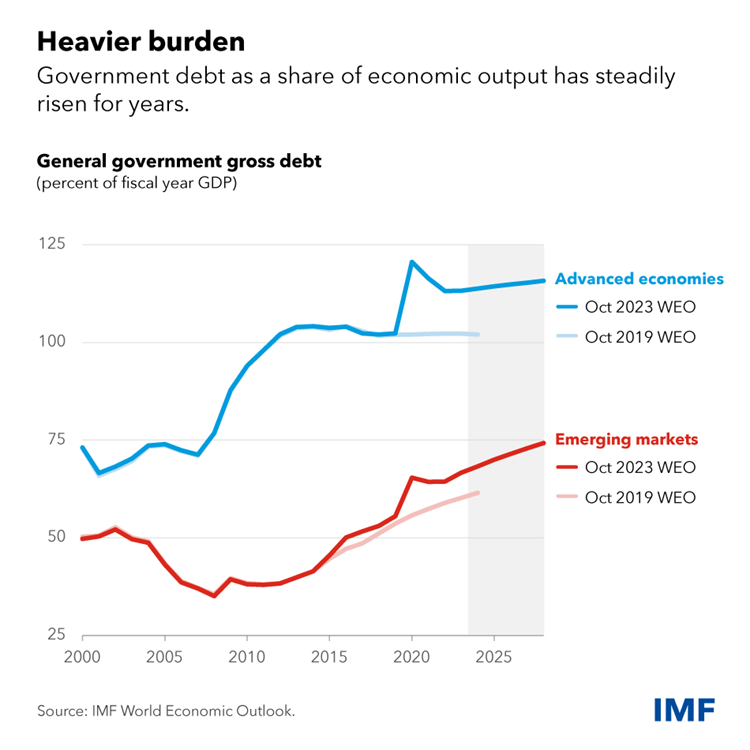

Ως αποτέλεσμα, το δημόσιο χρέος ως κλάσμα του ακαθάριστου εγχώριου προϊόντος έχει αυξηθεί σημαντικά τις τελευταίες δεκαετίες, τόσο στις προηγμένες όσο και στις αναδυόμενες και μεσαίου εισοδήματος οικονομίες. Αναμένεται να φτάσει το 120% και το 80% της παραγωγής αντίστοιχα έως το 2028.

Διάγραμμα που δείχνει το ακαθάριστο χρέος της γενικής κυβέρνησης σε προηγμένες οικονομίες και αναδυόμενες αγορές

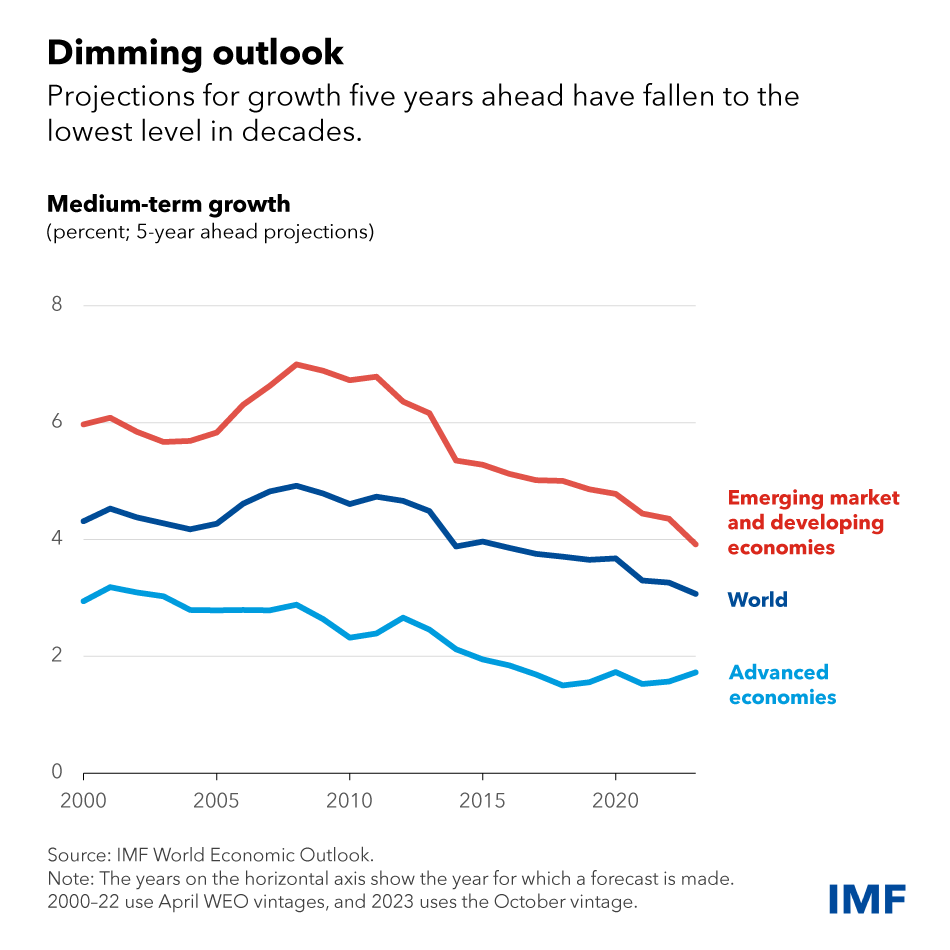

Την ίδια στιγμή που αντιμετωπίζουμε υψηλότερα επίπεδα χρέους, το μακροοικονομικό περιβάλλον έχει γίνει λιγότερο ευνοϊκό, προσθέτουν. Οι μεσοπρόθεσμοι ρυθμοί ανάπτυξης προβλέπεται να συνεχίσουν να μειώνονται λόγω της μέτριας αύξησης της παραγωγικότητας, των ασθενέστερων δημογραφικών στοιχείων, των αδύναμων επενδύσεων και των συνεχιζόμενων ουλών από την πανδημία.

Σε αυτό το πλαίσιο, τα αυξημένα πραγματικά μακροπρόθεσμα επιτόκια θα μπορούσαν να δημιουργήσουν σημαντικές προκλήσεις.

Διάγραμμα που δείχνει τη μεσοπρόθεσμη ανάπτυξη στις αναδυόμενες αγορές, τις προηγμένες οικονομίες και τον κόσμο

Δημοσιονομική σταθερότητα και «δεσμός τραπεζών-κρατικού χρέους»

Εάν δεν μπορούν να επιτευχθούν βελτιώσεις στο πρωτογενές ισοζύγιο των κυβερνήσεων για να αντισταθμιστούν τα υψηλότερα πραγματικά επιτόκια και χαμηλότερη δυνητική ανάπτυξη, το δημόσιο χρέος θα συνεχίσει να αυξάνεται. Αυτό θα φέρει σε δοκιμασία την κατάσταση της την υγείας του χρηματοπιστωτικού τομέα.

Πρώτον, ο λεγόμενος «δεσμός τραπεζών-κρατικού χρέους» θα μπορούσε να επιδεινωθεί. Σε υψηλά επίπεδα χρέους, οι κυβερνήσεις έχουν λιγότερη ικανότητα να παρέχουν υποστήριξη σε προβληματικές τράπεζες - κι αν το κάνουν, το κόστος δανεισμού μπορεί να αυξηθεί περαιτέρω.

Ταυτόχρονα, όσο περισσότερο οι τράπεζες κατέχουν το δημόσιο χρέος των χωρών τους, τόσο πιο εκτεθειμένος είναι ο ισολογισμός τους στη δημοσιονομική αστάθεια του κράτους. Τα υψηλότερα επιτόκια, τα υψηλότερα επίπεδα κρατικού χρέους και το μεγαλύτερο μερίδιο αυτού του χρέους στον ισολογισμό του τραπεζικού τομέα καθιστούν τον χρηματοπιστωτικό τομέα πιο ευάλωτο.

Ο δεσμός τραπεζών-κρατών εξαπλώνεται πέρα από τις προηγμένες οικονομίες σε αναπτυσσόμενες οικονομίες και σε ευάλωτες αναδυόμενες αγορές. Για παράδειγμα, το τραπεζικό σύστημα στις χώρες χαμηλού εισοδήματος κατέχει τώρα περίπου κατά μέσο όρο το 13%του δημόσιου χρέους της χώρας, διπλάσιο από το μερίδιο που είχε πριν από 10 χρόνια.

Διάγραμμα που δείχνει την τάση για υψηλότερο κόστος δανεισμού

Επιπλέον, σε ένα πλαίσιο περιορισμένου δημοσιονομικού χώρου λόγω υψηλού χρέους, ενδέχεται να αυξηθούν οι πιέσεις στις νομισματικές αρχές να ανεχθούν αποκλίσεις από τη σταθερότητα των τιμών για τη στήριξη των δημόσιων οικονομικών ή του χρηματοπιστωτικού συστήματος.

Αυτό μπορεί να είναι ιδιαίτερα σημαντικό σε χώρες με υψηλό δημόσιο χρέος Εάν αυτό συνέβαινε σε συστημικά σημαντικές χώρες, η αστάθεια των χρηματοπιστωτικών αγορών θα μπορούσε επίσης να αυξηθεί, αυξάνοντας το κόστος χρηματοδότησης για τις επιχειρήσεις και τα νοικοκυριά παγκοσμίως.

Οι ανησυχίες για το χρέος που μεταδίδονται στα επιτόκια αναφοράς θα μπορούσαν με τη σειρά τους να στρεβλώσουν τις τιμές των περιουσιακών στοιχείων και να βλάψουν τη λειτουργία της αγοράς.

Τέλος, η χρηματοπιστωτική σταθερότητα θα μπορούσε να επιδεινωθεί σε αναδυόμενες αγορές με σχετικά ασθενέστερα οικονομικά μεγέθη, καθώς τα υψηλά βάρη χρέους τις καθιστούν πολύ πιο ευάλωτες στις πιέσεις εκροής κεφαλαίων, την υποτίμηση της συναλλαγματικής ισοτιμίας και τις αυξημένες προσδοκίες για μελλοντικό πληθωρισμό.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα