Μνήμες από την περίοδο της ελληνικής κρίσης χρέους ξύπνησε η εκτίναξη του κόστος ασφάλισης έναντι χρεοκοπίας των βραχυπρόθεσμων ομολόγων της Credit Suisse, προκαλώντας ισχυρά ρίγη ανησυχίας στους κόλπους των επενδυτών.

Η τελευταία καταγεγραμμένη τιμή των CDS της ελβετικής τράπεζας διαμορφώθηκε στις 835,9 μονάδες βάσης την Τρίτη, ωστόσο το πρωί της Τετάρτης οι traders είδαν τα μονοετή CDS της Credit Suisse να σκαρφαλώνουν έως και τις 1.200 μονάδες βάσης, σύμφωνα με πηγές του Bloomberg.

Tιμή spread άνω των 1.000 μονάδων βάσης σε μονοετή CDS τραπεζών είναι ένα εξαιρετικά σπάνιο φαινόμενο. Οι μεγάλες ελληνικές τράπεζες είχαν φτάσει σε αντίστοιχα επίπεδα κατά τη διάρκεια της κρίσης χρέους και της οικονομικής ύφεσης της χώρας.

Το επίπεδο που καταγράφηκε την Τρίτη είναι περίπου 18 φορές υψηλότερο από το συμβόλαιο της UBS Group και περίπου 9 φορές μεγαλύτερο από το αντίστοιχο της Deutsche Bank.

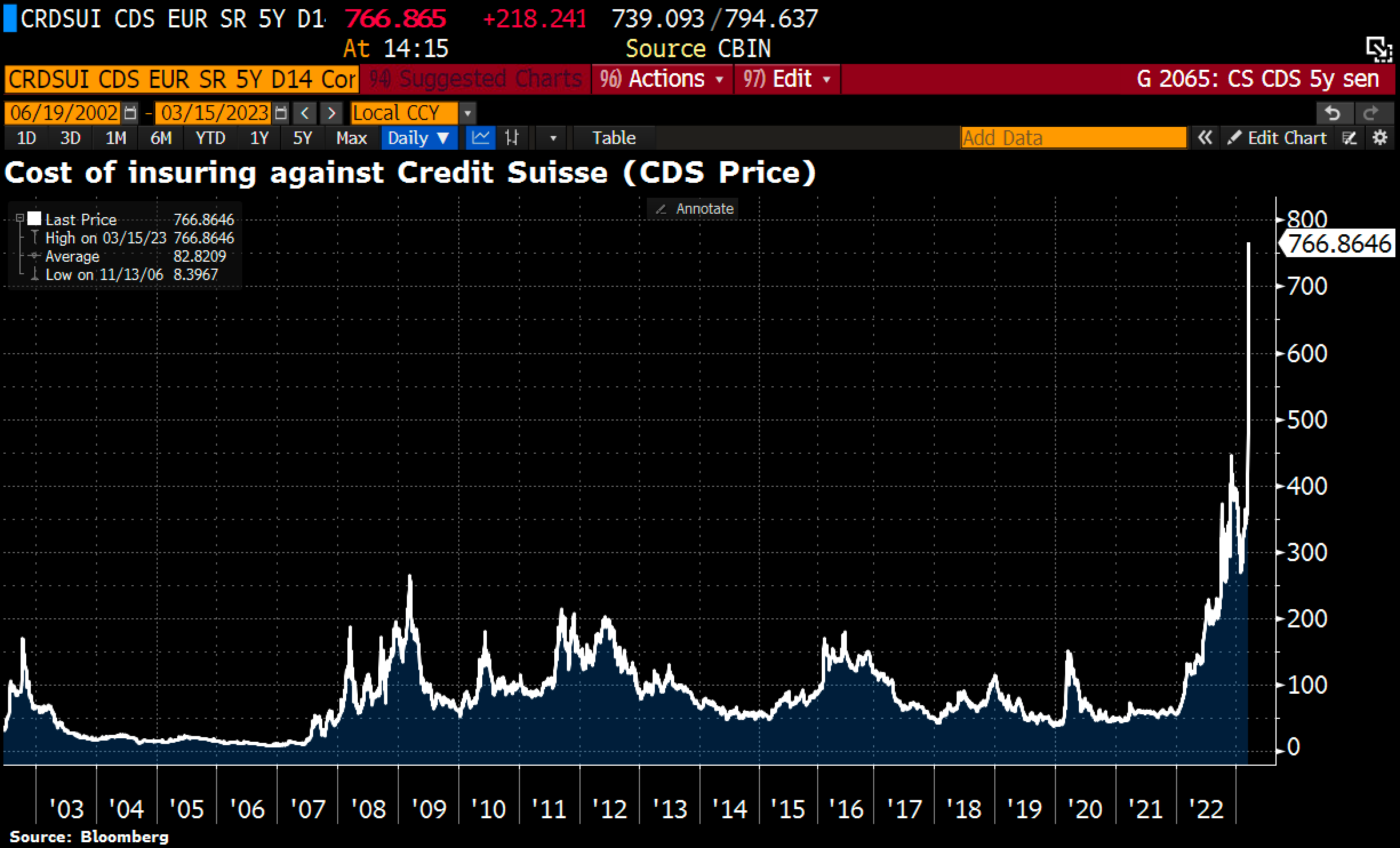

Επίσης, άλμα έκαναν και τα 5ετή CDS, φτάνοντας στις 766 μονάδες βάσης.

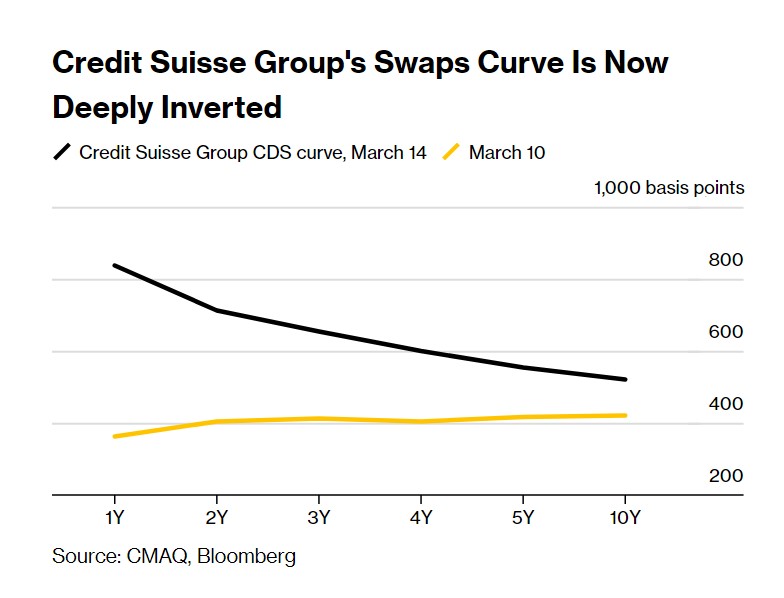

Επίσης, η καμπύλη των CDS είναι επίσης βαθιά ανεστραμμένη, πράγμα που σημαίνει ότι κοστίζει περισσότερο η προστασία έναντι μιας άμεσης κατάρρευσης της τράπεζας αντί μιας πιο μακροπρόθεσμης πιθανότητας χρεοκοπίας. Η καμπύλη των CDS της ελβετικής τράπεζας είχε ανοδική κλίση την Παρασκευή.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία