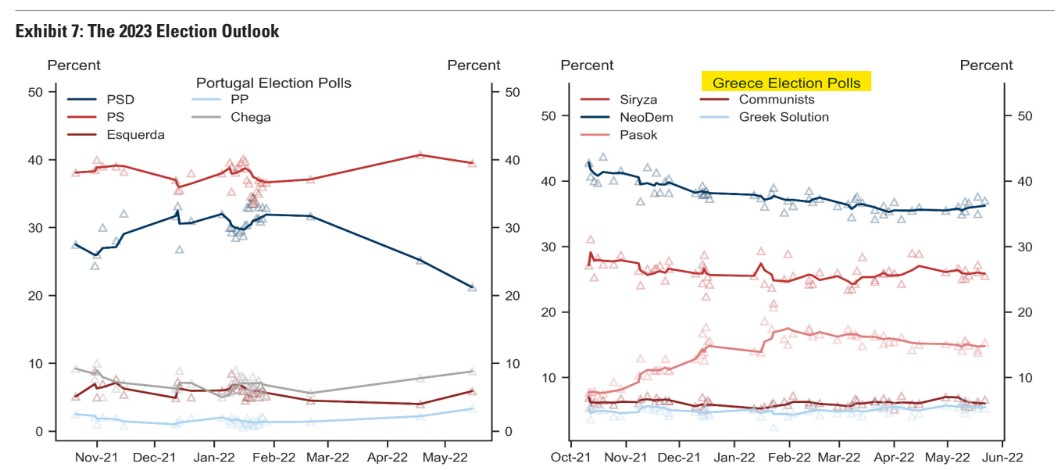

«H Ελλάδα είναι το πιο πιθανό να επιτύχει συνέχεια στην πολιτική της, δεδομένης της υψηλότερης πιθανότητας να παραμείνει στη θέση της η νυν κυβέρνηση, ενώ οι δημοσκοπήσεις δείχνουν μεγαλύτερη αβεβαιότητα στην Ιταλία και την Ισπανία», εξηγεί η Goldman Sachs σε report που αναλύει τη βιωσιμότητα του χρέους, υπό το πρίσμα των εθνικών εκλογών στις χώρες της Νότιας Ευρώπης.

Στην Ελλάδα, το κόμμα του εν ενεργεία Έλληνα πρωθυπουργού Κυριάκου Μητσοτάκη, η Νέα Δημοκρατία, διατηρεί σαφές προβάδισμα ενώ ο πρωθυπουργός Ντράγκι στην Ιταλία θα ολοκληρώσει τη θητεία του στην κυβέρνηση στις επόμενες εκλογές και ο συνασπισμός του θα διασπαστεί σε δύο κύρια μπλοκ που ανταγωνίζονται.

«Εν αναμονή της άρσης της ΕΚΤ, οι αποδόσεις των ομολόγων σε ολόκληρη τη ζώνη του ευρώ αυξήθηκαν αισθητά, επαναφέροντας το ερώτημα για τη βιωσιμότητα του χρέους της Νότιας Ευρώπης στο επίκεντρο της αγοράς», εξηγούν οι αναλυτές της Goldman Sachs.

«Ακόμη και αν οι προοπτικές πραγματικής ανάπτυξης για τη Νότια Ευρώπη παραμένουν ευάλωτες λόγω της ενεργειακής κρίσης και του πολέμου στην Ουκρανία, το βραχυπρόθεσμο μαξιλάρι που παρέχεται από την αυξημένη ονομαστική ανάπτυξη, η επίμονη ευρωπαϊκή δημοσιονομική στήριξη (Ταμείο Ανάκαμψης και, κυρίως, πρόσφατα το REPowerEU) και η σταδιακή σύσφιξη της νομισματικής πολιτικής παρέχουν στην περιοχή πρόσθετο χρόνο για την αντιμετώπιση των διαρθρωτικών αδυναμιών της.

Επιπλέον, η σχετικά μεγάλης διάρκειας μέση διάρκεια του δημόσιου χρέους, από 7 έτη στην Ιταλία έως 21 έτη στην Ελλάδα, θα συμβάλει στην εξομάλυνση των βραχυπρόθεσμων επιπτώσεων της αύξησης των αποδόσεων στο κόστος του χρέους.

«Όμως, ασύμμετροι κίνδυνοι βρίσκονται μπροστά μας και οι επενδυτές μπορούν παρ' όλα αυτά να εξετάσουν αν είναι εκτεθειμένοι στην περιοχή εξαιτίας της αυξανόμενης πίεσης των αποδόσεων, ιδίως στην Ιταλία», εξηγεί η τράπεζα. Λόγω της διαφορετικής στάσης απέναντι στην ευρωπαϊκή ολοκλήρωση στα δύο πολιτικά τοπία, η Ιταλία παραμένει η χώρα που κινδυνεύει περισσότερο από διακοπή της πολιτικής και η πορεία προς τις επερχόμενες εκλογές θα μπορούσε κάλλιστα να αποτελέσει καταλύτη για την αναζωπύρωση των ανησυχιών σχετικά με τη βιωσιμότητα του χρέους. Ο συνασπισμός που είναι πιο επιφυλακτικός απέναντι στην Ευρώπη είναι ο FDI και η Λέγκα, που προηγείται σταθερά στις δημοσκοπήσεις.

Ως εκ τούτου, στο ιταλικό πολιτικό τοπίο, μια αλλαγή στον κυβερνητικού συνασπισμού είναι πιθανό να ενισχύσει την αβεβαιότητα γύρω από την εφαρμογή του Ταμείου Ανάκαμψης, τον αντίκτυπό του στην ανάπτυξη και, τέλος, τη στήριξή του στη βιωσιμότητα του χρέους.

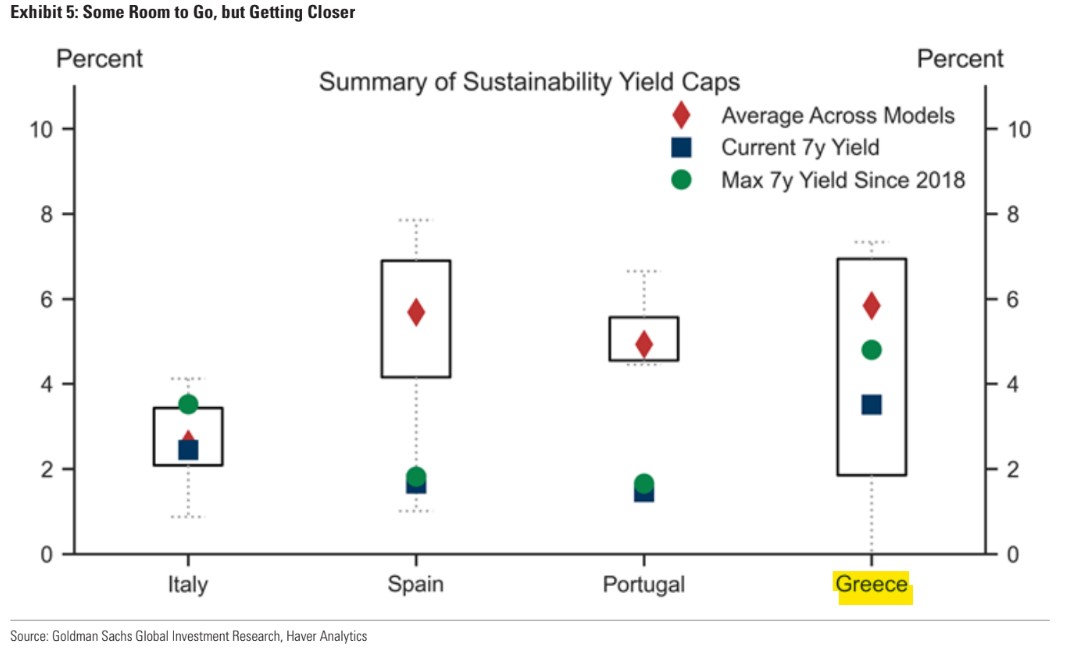

Σχολιάζοντας το χρέος και το πλαίσιο βιωσιμότητας, ο οίκος υπογραμμίζει ότι οι περισσότερες χώρες της Νότιας Ευρώπης εξακολουθούν να βρίσκονται άνετα κάτω από τα επίπεδα αποδόσεων που θα έθεταν πιθανότατα νέες ανοδικές πιέσεις στους δείκτες χρέους.

Η Ιταλία αποτελεί τη σχετική εξαίρεση, με την τρέχουσα τιμολόγηση του δημόσιου χρέους να πλησιάζει ήδη την εκτιμώμενη απόδοση και ανώτατο όριο του 2,75% για το 7ετές, σύμφωνα με τους υπολογισμούς της Goldman Sachs.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία