Τα αποτελέσματα των stress tests της EBA ανέδειξαν την Μonte dei Paschi di Siena στον πλέον αδύναμο κρίκο της ευρωζώνης (η ιταλική τράπεζα πρόλαβε να ανακοινώσει σχέδιο διάσωσης), αλλά αποκάλυψαν και σημαντικά προβλήματα για μεγάλες ευρωπαϊκές τράπεζες.

Οι ευρωπαϊκές αρχές εμφανίστηκαν καθησυχαστικές, τονίζοντας την ανθεκτικότητα του τραπεζικού τομέα, ωστόσο ο επικεφαλής της EBA, Αντρέα Ενρία δήλωσε πως τα tests δεν συνιστούν ένα «καθαρό πιστοποιητικό υγείας» και ότι υπάρχει ακόμα δουλειά να γίνει.

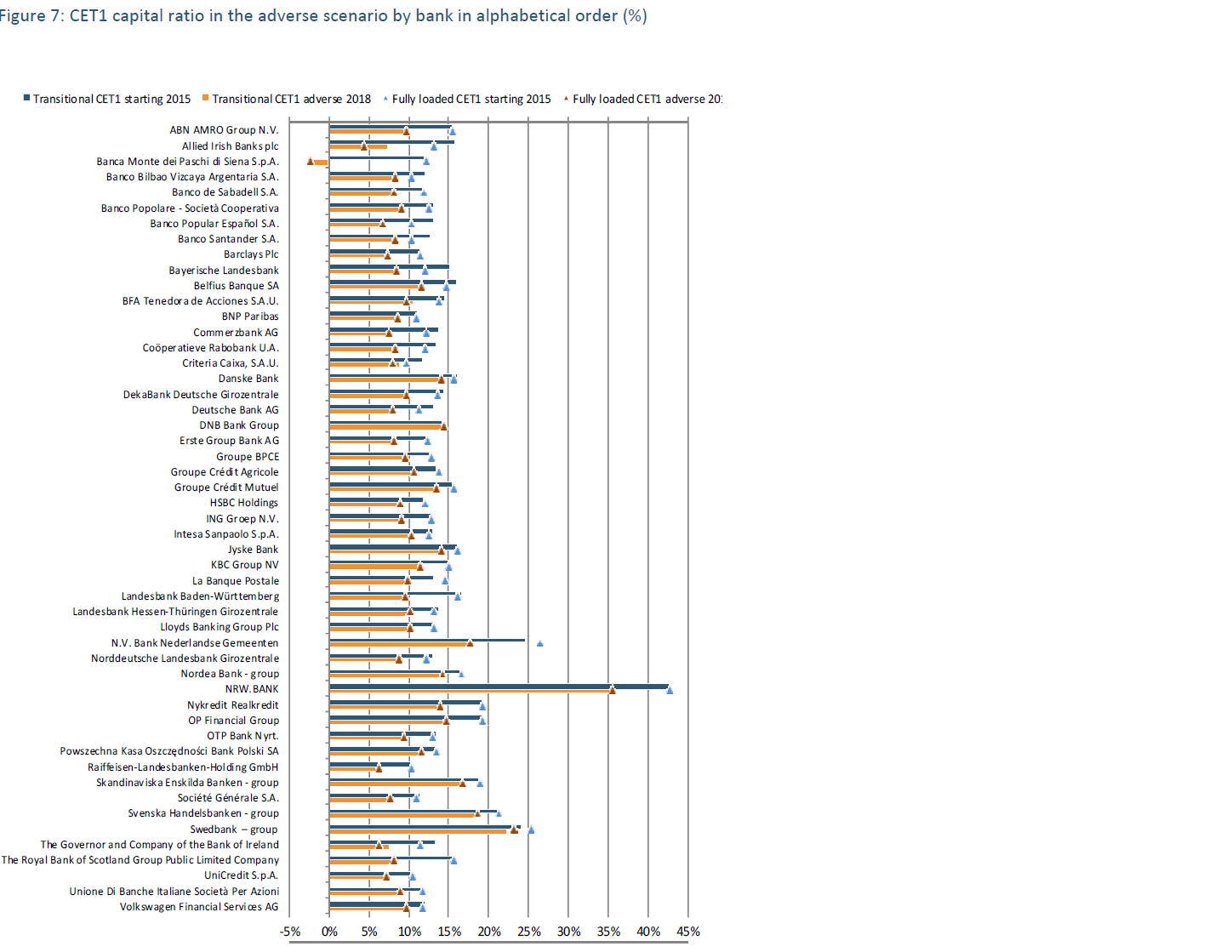

Η Monte dei Paschi di Siena είχε μακράν την χειρότερη επίδοση, καθώς ήταν η μόνη τράπεζα της οποίας τα κεφάλαια εξανεμίστηκαν στο δυσμενές σενάριο των ασκήσεων. Συγκεκριμένα, ο δείκτης κεφαλαίου κοινών μετοχών κατηγορίας 1 (CET 1) υποχώρησε σε αρνητικό επίπεδο, στο -2,2%. Ο κεφαλαιακός δείκτης της επίσης ιταλικής UniCredit διολίσθησε στο 7,1%, το δεύτερο χειρότερο αποτέλεσμα από τις πέντε ιταλικές τράπεζες που συμμετείχαν στην άσκηση.

Αν και ο έλεγχος που έγινε σε 51 τράπεζες διαφέρει από αυτούς των προηγούμενων ετών γιατί δεν έχει κάποιο όριο κάτω από το οποίο θα κριθεί επιτυχημένος ή αποτυχημένος για την κάθε τράπεζα, έχει σαν στόχο να προσφέρει στις ρυθμιστικές αρχές μια κοινή βάση για την μέτρηση της ανθεκτικότητας των τραπεζικών ιδρυμάτων.

Ο έλεγχος της EBA έχει αποκτήσει ιδιαίτερη βαρύτητα γιατί ενδέχεται να επηρεάσει τις προσπάθειες της ιταλικής κυβέρνησης να προσφέρει κρατική στήριξη στην Monte dei Paschi di Siena.Μολονότι η ιταλική τράπεζα συμφώνησε σε ένα σχέδιο διάσωσης με ιδιωτικά κεφάλαια, η κυβέρνηση Ρέντσι έχει διεξάγει διαπραγματεύσεις με τις Βρυξέλλες για την ανακαφελαιοποίηση της τράπεζας με δημόσιους πόρους.

Η ιρλανδική Allied Irish Banks, η τράπεζα με την δεύτερη χειρότερη επίδοση, κατέγραψε κεφαλαιακό δείκτη 4,31%. Εν τω μεταξύ, ο δείκτης της Deustche Bank υποχώρησε στο δυσμενές σενάριο κατά 3,2 ποσοστιαίες μονάδες στο 7,8%. Πάνω από τα τρία τέταρτα των 51 τραπεζών διατήρησαν κεφαλαιακό δείκτη πάνω από το 8%.

Επίδοση κάτω από 8% πέτυχαν επίσης η αυστριακή Raiffeisen (6,12%), η ιρλανδική Βank Of Ireland (6,15%), η ισπανική Banco Popular (6,62%), η βρετανική Barclays (7,3%), η γερμανική Commerzbank (7,42%) και η ισπανική Criteria Caixa (7,81%).

Oι τράπεζες ξεκίνησαν τα stress tests της EBA με μέσο δείκτη εποπτικών κεφαλαίων στο 13,2% και υπό το δυσμενές σενάριο ο τελικός μέσος δείκτης ανήλθε στο 9,4%.

Το νόμιμο ελάχιστο όριο για όλες τις τράπεζες είναι ένας κεφαλαιακός δείκτης 4,5%.

Το δυσμενές σενάριο περιελάμβανε αρνητικά σοκ στο ΑΕΠ, στα επιτόκια και στις συναλλαγματικές ισοτιμίες, καθώς και βουτιά στις τιμές των ακινήτων.

EKT: Η ανθεκτικότητα των τραπεζών της ευρωζώνης βελτιώθηκε

Από την πλευρά της η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) δήλωσε σήμερα ότι τα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων σε επίπεδο ΕΕ δείχνουν ότι η ανθεκτικότητα των τραπεζών της ζώνης του ευρώ βελτιώθηκε και οι συνολικές προσδοκίες όσον αφορά το εποπτικό κεφάλαιο θα παραμείνουν σε γενικές γραμμές σταθερές σε σύγκριση με το 2015.

Οπως αναφέρει στην ανακοίνωσή της, στην άσκηση προσομοίωσης ακραίων καταστάσεων, την οποία συντόνισε η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ), συμμετείχαν 51 τράπεζες της Ευρωπαϊκής Ένωσης (ΕΕ), μεταξύ των οποίων 37 σημαντικά πιστωτικά ιδρύματα που υπόκεινται στην άμεση εποπτεία της ΕΚΤ, τα οποία καλύπτουν το 70% περίπου του ενεργητικού του τραπεζικού τομέα στη ζώνη του ευρώ. Τα αποτελέσματα της άσκησης δημοσιεύθηκαν σήμερα από την ΕΑΤ στον δικτυακό της τόπο.

Οι 37 τράπεζες που υπόκεινται στην εποπτεία της ΕΚΤ συμμετείχαν στην άσκηση με μέσο δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (Common Equity Tier 1 - CET1) στο 13%, ο οποίος είναι υψηλότερος σε σχέση με τον αντίστοιχο δείκτη 11,2% στο πλαίσιο της προηγούμενης άσκησης του 2014 σε επίπεδο ΕΕ.

Υπό το δυσμενές σενάριο, η μέση μείωση κεφαλαίου ήταν 3,9 ποσοστιαίες μονάδες, δηλαδή υψηλότερη σε σχέση με τις 2,6 ποσοστιαίες μονάδες στο πλαίσιο της άσκησης του 2014. Αυτό οφείλεται εν μέρει στο γεγονός ότι για την άσκηση του 2016 χρησιμοποιήθηκε αυστηρότερη μεθοδολογία και δυσμενέστερο σενάριο το οποίο αφορούσε και πάλι ορίζοντα τριετίας και χρησιμοποιούσε στατικούς ισολογισμούς. Χάρη σε υψηλότερα επίπεδα κεφαλαίου και άλλες βελτιώσεις από το 2014 και μετά, ο τελικός μέσος δείκτης CET1 υπό το δυσμενές σενάριο ήταν ωστόσο υψηλότερος στο 9,1%, έναντι 8,6% το 2014.

Με μία εξαίρεση, όλες οι τράπεζες εμφανίζουν επίπεδα κεφαλαίου CET1 κατά πολύ υψηλότερα σε σχέση με το όριο αναφοράς 5,5% το οποίο χρησιμοποιήθηκε το 2014 υπό το υποθετικό δυσμενές σενάριο. Αυτό αντανακλά την ευρωστία του συνολικού επιπέδου κεφαλαίων των τραπεζών που συμμετείχαν στην άσκηση η οποία διενεργήθηκε από την ΕΒΑ.

«Τα αποτελέσματα αντανακλούν το γεγονός ότι τα τελευταία δύο χρόνια οι τράπεζες άντλησαν σημαντικά κεφάλαια και προχώρησαν σε περαιτέρω εξυγίανση των ισολογισμών τους», δήλωσε η Danièle Nouy, Πρόεδρος του Εποπτικού Συμβουλίου της ΕΚΤ. «Ο τραπεζικός τομέας είναι σήμερα πιο ανθεκτικός και μπορεί να απορροφά καλύτερα τις οικονομικές διαταραχές από ό,τι δύο χρόνια πριν.»

Υπό το δυσμενές σενάριο της άσκησης, η μείωση κεφαλαίου, η οποία ήταν κατά μέσο όρο 3,9 ποσοστιαίες μονάδες, οφείλεται σε διάφορους παράγοντες κινδύνου, όπως μεταξύ άλλων οι εξής:

-Ο πιστωτικός κίνδυνος συνέβαλε κατά μέσο όρο κατά 3,8 ποσοστιαίες μονάδες στη συνολική μείωση του κεφαλαίου CET1.

-Ο κίνδυνος αγοράς συνέβαλε κατά μέσο όρο κατά 1,1 ποσοστιαίες μονάδες, κυρίως λόγω ζημιών αναπροσαρμογής επί στοιχείων ενεργητικού που αποτιμώνται στην εύλογη αξία.

-Ο λειτουργικός κίνδυνος συνέβαλε κατά μέσο όρο κατά 0,9 της ποσοστιαίας μονάδας, λόγω των προβολών για ζημίες όσον αφορά τον κίνδυνο συμπεριφοράς, στοιχείο που ενσωματώθηκε για πρώτη φορά στην άσκηση του 2016.

Επιπλέον, ένας συνδυασμός άλλων παραγόντων επηρέασε θετικά ή αρνητικά τη μείωση κεφαλαίου, συμπεριλαμβανομένων των καθαρών τόκων-εσόδων, των εσόδων από έξοδα και προμήθειες και των διοικητικών δαπανών.

Στο πλαίσιο της άσκησης ελέγχθηκαν επίσης και οι παράγοντες που αφορούν τα έσοδα. Πιο συγκεκριμένα, οι καθαροί τόκοι-έσοδα υποβλήθηκαν σε σημαντική δοκιμασία υπό το δυσμενές σενάριο, με επίπτωση 1,3 ποσοστιαίων μονάδων σε σύγκριση με το βασικό σενάριο.

Παρόλο που δεν τίθεται θέμα επιτυχίας ή αποτυχίας των τραπεζών, η άσκηση θα συνεισφέρει με μη αυτόματο τρόπο, μεταξύ άλλων παραγόντων, στον προσδιορισμό του κεφαλαίου του Πυλώνα 2 στο πλαίσιο της συνολικής Διαδικασίας Εποπτικού Ελέγχου και Αξιολόγησης (Supervisory Review and Evaluation Process - SREP). Το κεφάλαιο του Πυλώνα 2 αποτελείται από δύο συνιστώσες: τις απαιτήσεις του Πυλώνα 2 και τις κατευθύνσεις του Πυλώνα 2.

Σύμφωνα με την ΕΚΤ τα αποτελέσματα της άσκησης χρησιμοποιούνται από την ΕΚΤ στις κατευθύνσεις του Πυλώνα 2, όπου λαμβάνονται επίσης υπόψη μεταξύ άλλων οι συνέπειες της υπόθεσης για στατικό ισολογισμό και οι διορθωτικές ενέργειες των διοικήσεων των τραπεζών. Για τον λόγο αυτό, οι κατευθύνσεις του Πυλώνα 2 δεν μπορούν να υπολογιστούν από τα αποτελέσματα της άσκησης. Οι αποφάσεις SREP θα ολοκληρωθούν στο τέλος του 2016 και θα αρχίσουν να ισχύουν από τις αρχές του 2017.

Η ΕΚΤ αναμένει την αδιάλειπτη συμμόρφωση των τραπεζών με τις κατευθύνσεις του Πυλώνα 2. Σε περίπτωση μη συμμόρφωσης μιας τράπεζας με τις κατευθύνσεις αυτές, η ΕΚΤ δεν θα αναλαμβάνει δράση αυτομάτως, αλλά θα εξετάζει προσεκτικά τους λόγους και τις περιστάσεις και ενδέχεται να καθορίζει βελτιωμένα εποπτικά μέτρα. Οι κατευθύνσεις του Πυλώνα 2 δεν έχουν σημασία για το όριο του μέγιστου διανεμητέου ποσού (ΜΔΠ) όσον αφορά τα κέρδη, αναφέρεται στην ανακοίνωση της ΕΚΤ.

*Δείτε αναλυτικά τα αποτελέσματα των stress test της EBA στη δεξιά στήλη συνοδευτικό υλικό.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα