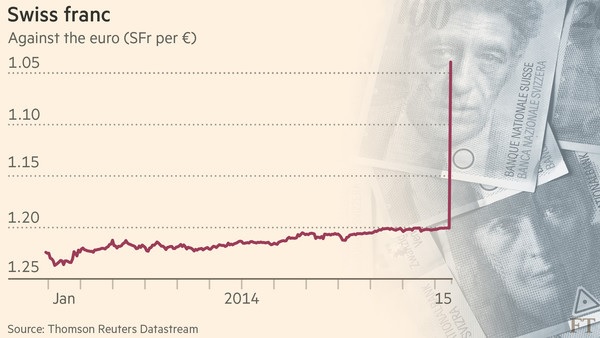

Τρεις κινήσεις που σόκαραν τις αγορές ανακοίνωσε η κεντρική τράπεζα της Ελβετίας (SNB) αναθεωρώντας ριζικά τη νομισματική πολιτική που ακολουθεί τα τελευταία τρία χρόνια. Πρώτον, εγκατέλειψε τη σύνδεση του ελβετικού φράγκου με το ευρώ, που είχε επιβάλει προκειμένου να προστατεύει την οικονομία της χώρας από την κρίση στην ευρωζώνη. Δεύτερον, ανακοίνωσε μείωση του καταθετικού επιτοκίου στο -0,75% από -0,25% και τέλος έθεσε νέο range για το τριμηνιαίο libor μεταξύ -1,25% και -0,25%.

Μετά την ανακοίνωση της SNB, επικράτησε πανικός στις αγορές, με το ελβετικό νόμισμα να ενισχύεται περίπου 30% σε σχέση με το ευρώ (0,805 φράγκα ανά ευρώ) και 25% συγκριτικά με το δολάριο (88 φράγκα ανά δολάριο).

Ο FTSEurofirst 300 βρέθηκε να υποχωρεί κατά 2,1% με το άκουσμα της ανακοίνωσης. Οι αποδόσεις των 10ετών ομολόγων της Γερμανίας βρέθηκαν σε νέο ιστορικό χαμηλό, αγγίζοντας το 1,405%. Στο χρηματιστήριο της Ελβετίας, ο δείκτης SMI βρέθηκε να βουλιάζει έως 12%. Αυτή την ώρα υποχωρεί κατά 10%. Το ευρώ άγγιξε το χαμηλότερο επίπεδο 11 ετών, στα 1,1597 δολ., ενώ ο χρυσός βρέθηκε να καταγράφει άλμα 2,4% στα 1.260 δολ. ανά ουγκιά..

Έκτοτε η κατάσταση εξομαλύνεται και πλέον ο δείκτης DAX 30 βρίσκεται σε θετικό έδαφος καταγράφοντας άνοδο 0,24% στις 9.840 μονάδες.

Στην ανακοίνωσή της, η Ελβετική Κεντρική Τράπεζα ανέφερε πως ο στόχος της ελάχιστης ισοτιμίας με το ευρώ εισήχθη το 2011 προσθέτοντας πως αυτό το έκτακτο και προσωρινό μέτρο προστάτευσε την οικονομία από την κρίση της ευρωζώνης. Αναφέρει όμως, επίσης, ότι οι αποκλίσεις των νομισματικών πολιτικών έχουν διευρυνθεί σημαντικά, τάση που αναμένεται να ενταθεί στο μέλλον. Το ευρώ υποχωρεί έναντι του δολαρίου και αυτό με τη σειρά του οδηγεί σε αποδυνάμωση του ελβετικού νομίσματος έναντι του αμερικανικού, τονίζει η SNB. Υπό αυτές τις συνθήκες η διατήρηση του συναλλαγματικού στόχου έναντι του ευρώ δεν θεωρείται δικαιολογημένη, αναφέρει.

Σημειώνεται ότι ουδείς από τους αναλυτές που συμμετείχαν στη δημοσκόπηση του Bloomberg δεν είχε προβλέψει ότι η SNB θα εγκαταλείψει τη σύνδεση του φράγκου με το ευρώ εντός του 2015. Ο πρόεδρος της SNB, Thomas Jordan, άλλωστε ανακοίνωσε μόλις το Δεκέμβριο πως η υπεράσπιση του στόχου της ελάχιστης συναλλαγματικής ισοτιμίας είναι απολύτως απαραίτητη.

Οι αναλυτές

«Η κεντρική τράπεζα της Ελβετίας ακολούθησε πολιτική σοκ και δέους» γράφει ο Michael Mackenzie, των Financial Times. «Είναι μία πολύ επικίνδυνη κίνηση. Μπορείτε να το δείτε αυτό και από την ακραία αντίδραση της αγοράς» δηλώνει και ο Alessandro Bee, της Sarasin. «Στις αγορές έγινε σεισμός» δήλωσε ο George Buckley, της Deutsche Bank και συμπλήρωσε: «Ανατίμηση του νομίσματος κατά 20% σαφέστατα θα επιφέρει σημαντικές επιπτώσεις στην ανάπτυξη και τον πληθωρισμό, αντισταθμίζοντας τη μείωση των επιτοκίων κατά 50 μονάδες βάσης».

«Αναλυτές εξηγούν πως η απόφαση της SNB μπορεί να αποδίδεται στο κόστος των παρεμβάσεων στις οποίες είχε προχωρήσει τους τελευταίους μήνες» σχολιάζουν οι Financial Times. Το φράγκο είχε δεχθεί έντονες πιέσεις, καθώς οι επενδυτές στρέφονταν σε «ασφαλείς» τοποθετήσεις λόγω της κρίσης στην Ουκρανία και ενώ αυξάνονταν οι προσδοκίες για πρόγραμμα ποσοτικής χαλάρωσης από την Ευρωπαϊκή Κεντρική Τράπεζα.

«Τις τελευταίες ημέρες, οι παρεμβάσεις στην αγορά συναλλάγματος πρέπει να κόστισαν πολλά στην SNB με αποτέλεσμα να οδηγείται στη σημερινή απόφαση. Δεδομένων των πιέσεων στην ισοτιμία του νομίσματος, εάν η SΝΒ δεν κατάφερνε να διατηρήσει τη σύνδεση του ευρώ με το φράγκο, θα δεχόταν σοβαρό πλήγμα αξιοπιστίας» εξηγεί ο Ipek Ozkardeskaya, αναλυτής στο Swissquote. Την ίδια άποψη διατυπώνει κι ο John Hardy της Saxo Bank. «Η SNB βρέθηκε σε μία κατάσταση όπου δεν θα μπορούσε να ελέγξει τη νομισματική πολιτική σε μία πορεία σύνδεσης (με ένα άλλο νόμισμα) εάν δεν ακολουθούσε τις κινήσεις των άλλων κεντρικών τραπεζών. Η αγορά προσπαθεί τώρα να βρει νέα αποτίμηση…. Γίνονται απεγνωσμένες κινήσεις εξόδου από τις ελβετικές θέσεις».

Ο Andreas Ruhlmann, της Bank IG με έδρα τη Γενεύη, αναφέρει πως οι αγορές σαφέστατα πανικοβλήθηκαν, αλλά εκτίμησε πως θα επικρατήσει ηρεμία εάν γίνει σαφές τι σκοπεύει να κάνει η SNB στη συνέχεια. «Η SNB μπορεί να συνεχίσει να υπερασπίζεται το ελβετικό φράγκο, αλλά έναντι ενός καλαθιού νομισμάτων και όχι μόνο έναντι του ευρώ. Στο επίκεντρο δεν θα βρεθεί η ισοτιμία του φράγκου μόνο με το ευρώ, αλλά επίσης και με το δολάριο, τη στερλίνα, το γουάν κ.λπ.» αναφέρει.

Θετική, πάντως, είναι η εκτίμηση του Julien Maceaux της ING ο οποίος δηλώνει: «Αυτή η κίνηση εξασφαλίζει ότι θα παραμείνει περιορισμένη η ζήτηση για ελβετικά φράγκα ως τοποθέτηση ασφαλείας, αποτρέποντας έτσι ένα αρνητικό σοκ για την ελβετική οικονομία. Αυτό θα πρέπει να λειτουργήσει… τουλάχιστον βραχυπρόθεσμα. Μένει όμως, να διαπιστώσουμε εάν αυτό θα συνεχιστεί και μετά την 22α Ιανουαρίου, με τη συνεδρίαση της ΕΚΤ και την πιθανότητα ανακοίνωσης προγράμματος ποσοτικής χαλάρωσης».

Σε κάθε περίπτωση, το άλμα του φράγκου 30% δημιουργεί προβλήματα στους Έλληνες δανειολήπτες των οποίων τα δάνεια έχουν ονομαστική αξία σε ελβετικό νόμισμα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία