Η ομαλοποίηση της νομισματικής πολιτικής στις ΗΠΑ θα αποτελέσει μια καθοριστική δοκιμή για την ιδέα πως η χαμηλή μεταβλητότητα στις αγορές τα τελευταία χρόνια αποτελεί «μια ψευδαίσθηση ρευστότητας» που δημιουργούν τα μηδενικά επιτόκια και θα αντιστραφεί με την πρώτη αύξηση από την Fed, εκτιμά σε έκθεση του το Διεθνές Χρηματοπιστωτκό Ινστιτούτο (ΙIF).

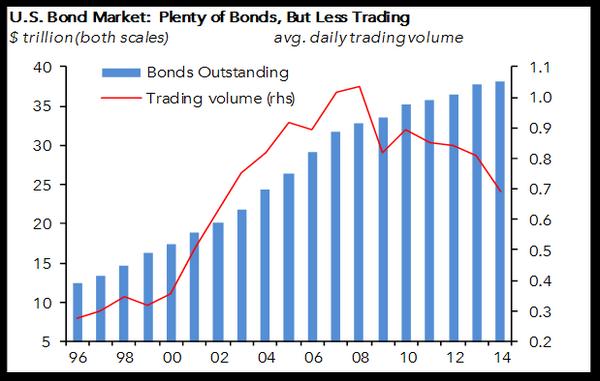

Σύμφωνα με το IIF, τα σχεδόν μηδενικά επιτόκια έχουν δημιουργήσει συνθήκες υπερβολικής ρευστότητας στην πρωτογενή αγορά ομολόγων. Ειδικότερα, οι μη χρηματοπιστωτικές εταιρίες έχουν εκδώσει από το 2008 ομόλογα σε ποσότητες ρεκόρ, η οποία οδήγησε σε πτώση στις αποδόσεις των εταιρικών ομολόγων και στα spreads με τα κρατικά ομολόγα.

Το ινστιτούτο εκφράζει ανησυχίες και για την σημαντική αύξηση του δανεισμού στις εταιρείες εκτός χρηματοπιστωτικού τομέα στις αναδυόμενες αγορές, οι οποίες έχουν εκδόσεις ομόλογα πάνω από $4 τρισ. από το 2008. Όπως τονίζει στην έκθεση, το εταιρικό χρέος στις αναδυόμενες έχει ξεπεράσει το 80% του ΑΕΠ από περίπου 55% το 2007.

Το IIF σημειώνει ακόμα ότι οι πρόσφατες αλλαγές στο ρυθμιστικό πλαίσιο έχουν οδηγήσει σε επιδείνωση της ρευστότητας στις δευτερογενείς αγορές, κάτι που μπορεί να κάνει πιο δύσκολη την προσαρμογή στην ομαλοποίηση της νομισματικής πολιτικής.

Οι αναλυτές του IIF υποστηρίζουν πως η αναμενόμενη ομαλοποίηση της νομισματικής πολιτικής, στις ΗΠΑ και στο Ηνωμένο Βασίλειο, εγείρει δύο σημαντικά ερωτήματα:

Πρώτον, πως θα προχωρήσει η διαδικασία προσαρμογής στα υψηλότερα επιτόκια, δεδομένου του ρίσκου της περιορισμένης ρευστότητας στις δευτερογενείς αγορές, οι οποίες δεν θα καταφέρουν να ανταπεξέλθουν σε ενδεχόμενες μαζικές πωλήσεις ;

Δεύτερον, έχουμε καταλήξει σε μια ισορροπία μεταξύ συγκράτησης του συστημικού ρίσκου και διατήρησης της αποτελεσματικότητας των αγορών κεφαλαίου ;

Πηγή: IIF

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο