Το Χρηματιστήριο της Αθήνας έχει κινηθεί πάνω από τις 1.700 μονάδες και βρίσκεται ξεκάθαρα σε εξαιρετικά θετικό momentum. Οι ιδιαίτερα αυξημένοι όγκοι και αξίες συναλλαγών δείχνουν σαφώς ότι οι ξένοι επενδυτές συρρέουν στην αγορά και η γενική αίσθηση είναι ενθαρρυντική για όσους θα ήθελαν να δραστηριοποιηθούν εντονότερα στην ελληνική αγορά.

Ο ρόλος-κλειδί τώρα ανήκει στους ξένους, οι οποίοι από τις αρχές του χρόνου τοποθετούνται, όπως είναι προφανές, με τις αξίες των συναλλαγών να ξεπερνούν τα 200 εκατ. σε πλήθος συνεδριάσεων. H κεφαλαιοποίηση του Χ.Α. έχει προσεγγίσει τα 120 δισ. ευρώ από 80 δισ. που ήταν τον Νοέμβριο του 2023. Παράλληλα, συνεχίζεται η μάχη μεταξύ Εθνικής Τράπεζας και Eurobank για το ποια θα ξεπεράσει πρώτη το φράγμα των 10 δισ. ευρώ.

Μετά και την ανακοίνωση των αποτελεσμάτων του προηγούμενου έτους, η εγχώρια αγορά μετοχών βλέπει τις εισηγμένες επιχειρήσεις να ξεπερνούν τις προσδοκίες των αναλυτών, να δίνουν στη δημοσιότητα επιχειρησιακά σχέδια με αύξηση μεγεθών την επόμενη τριετία και συνολικά να ενισχύουν το θετικό story για την πορεία των βασικών δεικτών.

Η προσδοκία για εισροές από τα developed funds αλλά και τα επί τα βελτίω μακροοικονομικά στοιχεία αποτελούν τα σημεία-κλειδιά, όπως αναδείχθηκαν, άλλωστε, και στα πρόσφατα roadshows με εγχώριο ενδιαφέρον και συμμετοχές.

Η επικαιροποιημένη άποψη της Moody’s είναι game changer για την Ελλάδα, καθώς ήταν ο τελευταίος μεγάλος οίκος αξιολόγησης από τους τρεις (Standard & Poor’s και Fitch Ratings) που δεν είχε τη χώρα σε καθεστώς επενδυτικής βαθμίδας. Η Morning DBRS π.χ. έχει ήδη αναβαθμίσει την αξιολόγησή της για την Ελλάδα σε BBB (από BBB χαμηλό), με την τάση να μετακινείται σε σταθερή (stable) από θετική (positive).

Στις 8 Απριλίου θα έχουμε την ενδιάμεση ενημέρωση από τον πάροχο δεικτών FTSE σχετικά με την πιθανή μετακίνηση της Ελλάδας στις αναπτυγμένες αγορές (DM) από τις αναδυόμενες (EM), καθώς έχει τοποθετηθεί στη λίστα παρακολούθησης από τον Σεπτέμβριο του 2024. Ο λόγος για τον οποίο η αξιολόγηση της Moody’s είναι σημαντική είναι ότι ο τομέας στον οποίο η Ελλάδα υπολείπεται όσον αφορά τη μετάβαση στις αναπτυγμένες αγορές είναι η αξιολόγηση «Πιστοληπτική Αξιοπιστία».

Ο οίκος FTSE Russell εξετάζει τη χαμηλότερη βαθμίδα από τους τρεις σημαντικότερους οργανισμούς και απαιτεί η χώρα να έχει αξιολόγηση «επενδυτικής βαθμίδας» με προοπτικές που δεν είναι «αρνητικές».

Συνεπώς, η αναβάθμιση σε επενδυτική βαθμίδα από τη Moody’s λύνει αυτό το πιθανό εμπόδιο για τον FTSE και τη μετακίνηση του Χ.Α. στις αναπτυγμένες αγορές. Αυτό θα μπορούσε δυνητικά να φέρει την Ελλάδα να μετακινείται στις αναπτυγμένες αγορές μέχρι τον Σεπτέμβριο του 2025, εφόσον αποφασίσουν να την αναβαθμίσουν στην ενδιάμεση ενημέρωση του Απριλίου.

Η πλειονότητα της αγοράς, με εξαίρεση την JP Morgan, εκτιμά ότι μια αναβάθμιση θα είναι θετικό στοιχείο και όχι αρνητικό. Οι πρώτες εκτιμήσεις τοποθετούν τη συμμετοχή της Ελλάδας στους δείκτες των αναπτυγμένων αγορών στο 0,07% έναντι 0,70% στη στάθμιση στους αναδυόμενους δείκτες.

H προτεινόμενη στάθμιση της Ελλάδας στα χαρτοφυλάκια της HSBC είναι της τάξεως του 1,3% στις αναδυόμενες αγορές και πολλοί διαχειριστές έχουν ακολουθήσει την αύξηση της στάθμισης των ελληνικών μετοχών κοντά στο 1%.

Οι εκτιμήσεις και οι αποτιμήσεις

Σε πολλές περιπτώσεις, οι ανοδικές κινήσεις του 15%-20% ή και υψηλότερα μέσα στο πρώτο τρίμηνο του έτους μάλλον είναι δείγματα τοποθετήσεων από «ισχυρά χέρια» στην αγορά, ειδικά σε μετοχές αξίας, με χαμηλές ακόμα αποτιμήσεις, με υψηλές επιστροφές και μερίσματα στους μετόχους τους.

Σε αυτή την κατηγορία ανήκουν, για παράδειγμα, πλέον οι ελληνικές τράπεζες (value stocks), καθώς οι μετοχές τους δείχνουν να τελούν υπό διαπραγμάτευση σε χαμηλότερη τιμή σε σχέση με τα θεμελιώδη μεγέθη τους, όπως είναι τα κέρδη, οι ταμειακές ροές και τα μερίσματα.

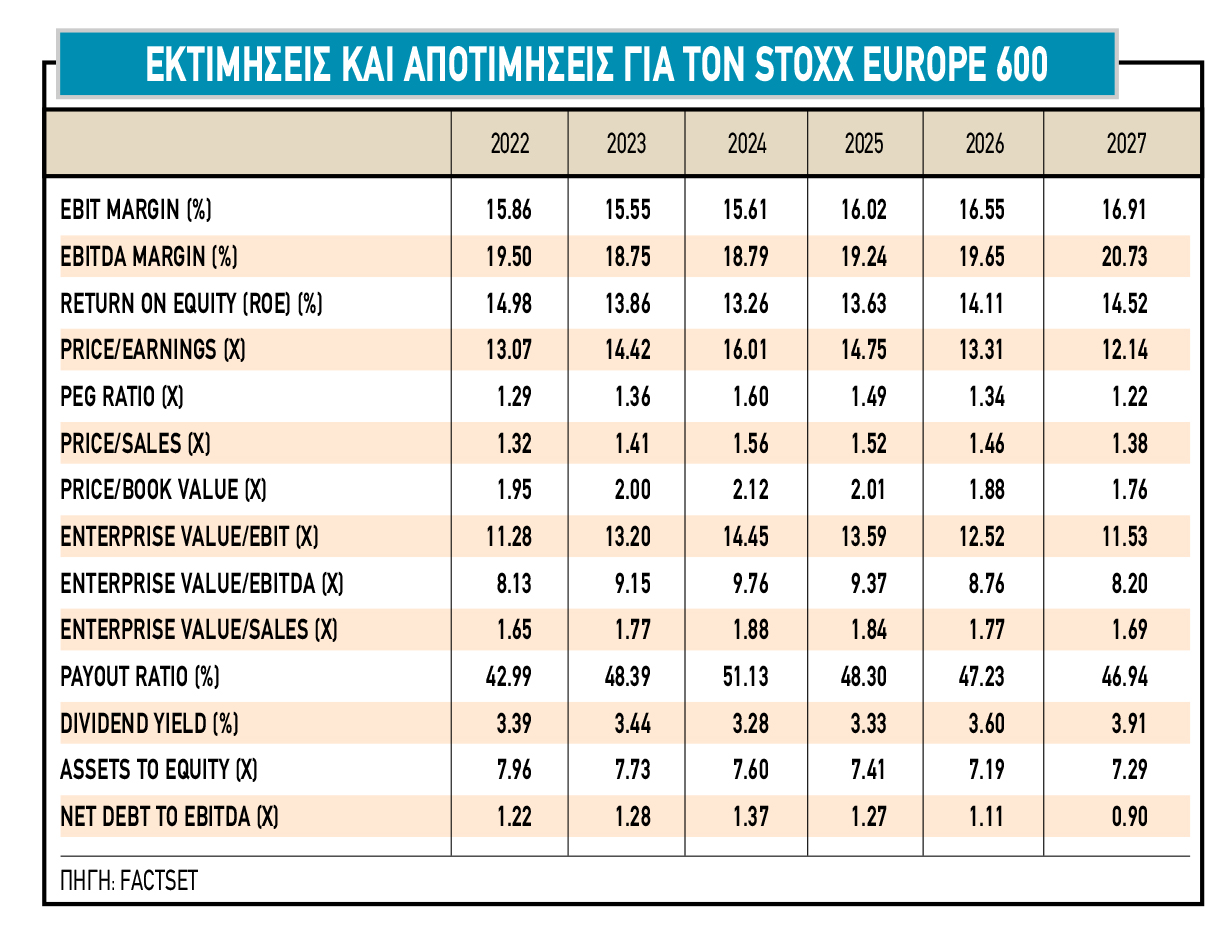

Η αποτίμηση και οι αποδόσεις του Γενικού Δείκτη του Χ.Α. είναι ευνοϊκές εν συγκρίσει με τον ευρωπαϊκό μέσο όρο. Η άνοδος των τιμών των μετοχών φέτος οφείλεται σχεδόν αποκλειστικά στην αύξηση των πολλαπλασιαστών της αγοράς και σχεδόν καθόλου στις εξελίξεις των κερδών ανά μετοχή στην εγχώρια αγορά.

Οι αυξήσεις στην κερδοφορία των τραπεζών το 2024 συνδυάστηκαν με την άνοδο και των λοιπών δυνάμεων της αγοράς, που επίσης κινήθηκαν με αυξημένη ταχύτητα και έφεραν τον ρυθμό αύξησης των κερδών ανά μετοχή του Γενικού Δείκτη σε θετικό έδαφος.

Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη βάσει των στοιχείων της Factset, εμφανίζουν ακόμα και τώρα discounts σε σχέση τόσο με τις αναδυόμενες όσο και με τις ευρωπαϊκές αγορές. Μάλιστα, σε σύγκριση με τις ευρωπαϊκές αγορές η εικόνα είναι ακόμα καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους λογιστικής αξίας (P/BV), τιμής προς κέρδη (Ρ/Ε) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA).

Πιο συγκεκριμένα, πάντα βάσει των στοιχείων της Factset, ο Γενικός Δείκτης τελεί υπό διαπραγμάτευση στις 9 φορές τα κέρδη του 2025 (λαμβανομένης υπόψη την εκτίμηση για οριακή μείωση της κερδοφορίας) έναντι 13 με 14 φορές για τον ευρωπαϊκό μέσο όρο. Ο δείκτης EV/EBITDA είναι στις 6,2 φορές φορές έναντι 9,5-10 φορών για τον δείκτη Euro Stoxx.

Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι της τάξεως του 40%.

Αντίθετα, όμως, ο εγχώριος δείκτης βάσει των προβλέψεων στη βάση δεδομένων της FactSet θα εμφανίσει χαμηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για φέτος αλλά θα επανέλθει το 2026. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2025 κυμαίνεται στο 8%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του -4%. Για το 2026, ο Stoxx 600 θα έχει ρυθμό αύξησης των EPS γύρω στο 11% και ο Γενικός Δείκτης περίπου 6%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς