Η Goldman Sachs αναβαθμίζει τον στόχο της για τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών στις 1.700 μονάδες από 1.550 μονάδες πριν.

Η επενδυτική τράπεζα προβλέπει τη μερισματική απόδοση του Γενικού Δείκτη στο 6% έναντι 3% για τις αναδυόμενες αγορές. Η τράπεζα αναβαθμίζει την εκτίμησή της για κέρδη ανά μετοχή του δείκτη το 2026 σε 5% από 2% πριν, ενώ εξακολουθεί να είναι εκτός consensus για φέτος. Ο οίκος προβλέπει -4% μεταβολή στα κέρδη ανά μετοχή έναντι +2% για το consensus.

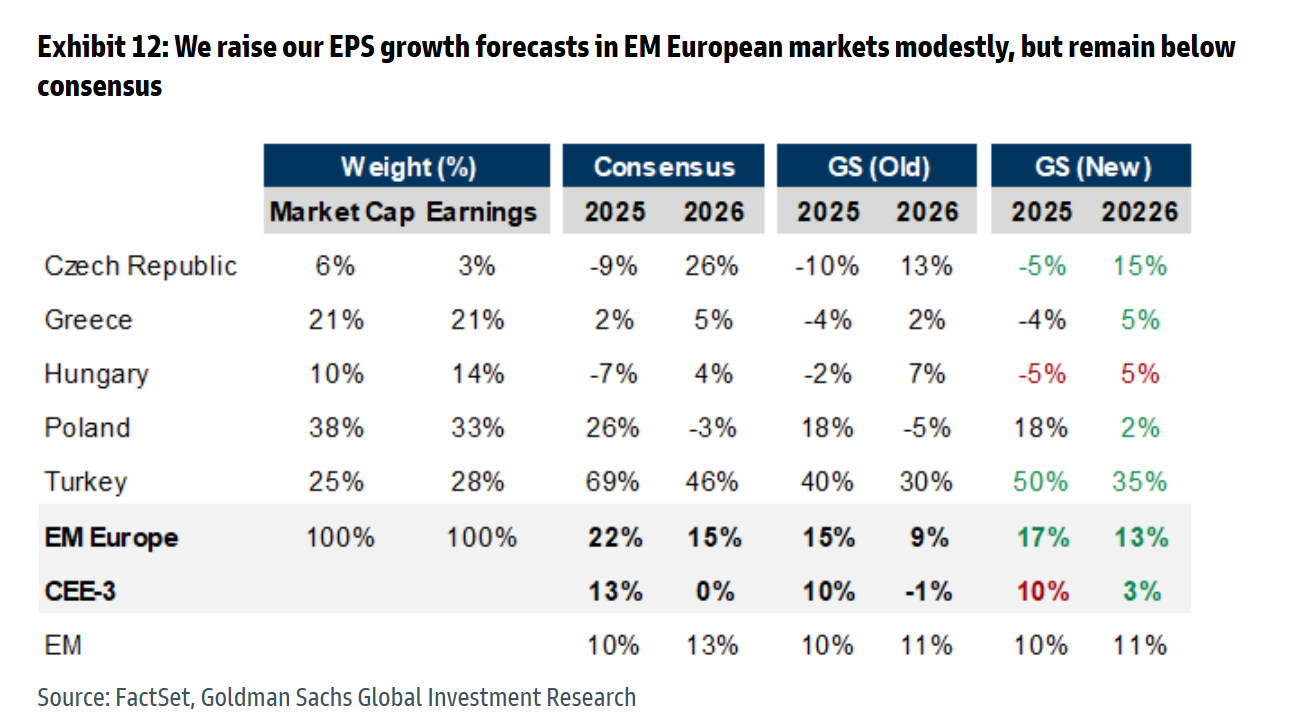

«Αυξάνουμε ελαφρώς τις προβλέψεις μας για τα κέρδη ανά μετοχή για επιλεγμένες ευρωπαϊκές αγορές των αναδυόμενων αγορών (EM), σύμφωνα με την ευαισθησία τους στην ανάπτυξη της Ευρωζώνης. Για τις αγορές ΕΜ, εξετάζουμε το βήτα των μελλοντικών εκτιμήσεων για τα κέρδη ανά μετοχή (EPS) προς τις μελλοντικές εκτιμήσεις του ΑΕΠ της ζώνης του ευρώ, τόσο κατά τη διάρκεια της δεκαετούς περιόδου πριν από την Covid-19 (2010-2019) όσο και για ολόκληρη την περίοδο από το 2010 (για να ληφθούν υπόψη οι σημαντικές στρεβλώσεις των κερδών κατά τη διάρκεια των περιορισμών της Covid 2020-21).

Σύμφωνα με τις ευαισθησίες του υποδείγματος, κάθε αύξηση των εκτιμήσεων για το ΑΕΠ της ζώνης του ευρώ κατά 1 ποσοστιαία μονάδα αυξάνει τα κέρδη του δείκτη MSCI EM κατά 3 ποσοστιαίες μονάδες. Εντός των μετοχικών αγορών των EM, η Ελλάδα και η Πολωνία έχουν το υψηλότερο βήτα κερδών ως προς το ΑΕΠ της ζώνης του ευρώ (7 ποσοστιαίες μονάδες για κάθε αύξηση κατά μία ποσοστιαία μονάδα), ακολουθούμενες από την Κορέα (δεδομένης της έκθεσης στις εξαγωγές αυτοκινήτων και μνήμης) και την Ουγγαρία.

Εντός των τομέων της αγοράς, διαπιστώνουμε ότι οι κυκλικοί τομείς στην Τουρκία και οι περισσότερες αγορές της Κεντρικής και Ανατολικής Ευρώπης έχουν σχετικά υψηλότερο βήτα κερδών σε σχέση με το ΑΕΠ της Ευρώπης από ό,τι οι αμυντικοί τομείς. Κατά συνέπεια, αυξάνουμε τις προβλέψεις μας για την αύξηση των EPS στις επιμέρους ευρωπαϊκές αγορές της αναδυόμενης Ευρώπης μετριοπαθώς.

Οι προβλέψεις μας παραμένουν κάτω από το consensus, δεδομένων των καθοδικών κινδύνων για την ανάπτυξη σε παγκόσμιο επίπεδο (από τους υψηλότερους αναμενόμενους δασμούς). Οι συνολικές προβλέψεις μας για την αύξηση του EPS του MSCI EM παραμένουν αμετάβλητες στο 10% για το 2025 και στο 11% για το 2026, καθώς η EM Ευρώπη αντιπροσωπεύει μόνο το 3% της κεφαλαιοποίησης του δείκτη και το 4% των κερδών του 2025 του MSCI EM», προβλέπει η τράπεζα.

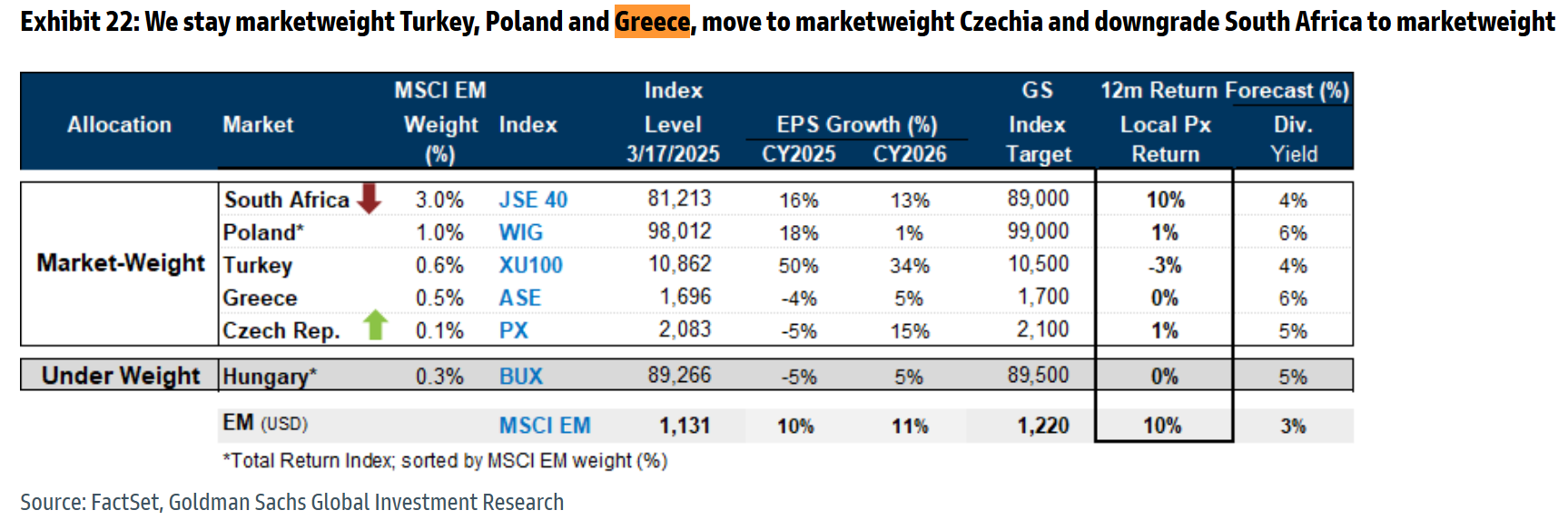

«Παραμένουμε με ουδέτερη σύσταση (marketweight) για την Ελλάδα και με σύσταση υποαπόδοσης (underweight) στην Ουγγαρία. Και οι δύο αγορές μετοχών προσφέρουν χαμηλή ανάπτυξη στα κέρδη ανά μετοχή τους, με μέτρια μείωση των κερδών φέτος και με ανάκαμψη το επόμενο έτος, αλλά με τις τρέχουσες αποτιμήσεις για το επόμενο δωδεκάμηνο για την Ελλάδα να εμφανίζεται ως δίκαια αποτιμημένη, ενώ η Ουγγαρία εμφανίζεται υπερτιμημένη.

Οι περισσότερες αναδυόμενες αγορές με υψηλή ευαισθησία των κερδών και των τιμών στη βελτίωση των ευρωπαϊκών προοπτικών ανάπτυξης και υψηλή έκθεση στα έσοδα της ΕΕ έχουν υπεραποδώσει: Η Πολωνία, η Ελλάδα και η Τσεχία σημείωσαν άνοδο 20-40% φέτος, λόγω της αναπροσαρμογής του δείκτη P/E σε υψηλότερα επίπεδα. Δεν αποτελεί έκπληξη ότι η Τουρκία και οι τρεις αγορές μετοχών της κεντρικής αναδυόμενης Ευρώπης (Πολωνία, Τσεχία και Ουγγαρία) αλλά και η Ελλάδα παρουσιάζουν τη μεγαλύτερη ευαισθησία στην ευρωπαϊκή ανάπτυξη. Οι πολωνικές μεταλλευτικές επιχειρήσεις και τράπεζες, οι βιομηχανικές επιχειρήσεις στην Ελλάδα, την Ουγγαρία και την Τουρκία και οι τσέχικες τράπεζες συγκαταλέγονται μεταξύ των 10 κορυφαίων τομέων χωρών με τη μεγαλύτερη έκθεση σε έσοδα στην Ευρώπη, με ποσοστό από 13% έως 36%», καταλήγει ο οίκος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία