Η Μetlen είναι μία από τις μετοχές με τα υψηλότερα περιθώρια ανόδου, βάσει των στόχων των αναλυτών. Μερικές από τις σημαντικότερες επενδυτικές τράπεζες έχουν δώσει αρκετά υψηλότερες τιμές-στόχους, με τη Morgan Stanley στα €48, τη Citi στα €46 και την BofA στα €45. Η πιο πρόσφατη προσθήκη είναι η ευρωπαϊκή επενδυτική τράπεζα Berenberg, που ενισχύει σημαντικά την κάλυψη της μετοχής και δίνει στόχο στα 51 ευρώ και περιθώριο ανόδου της τάξης του 35%.

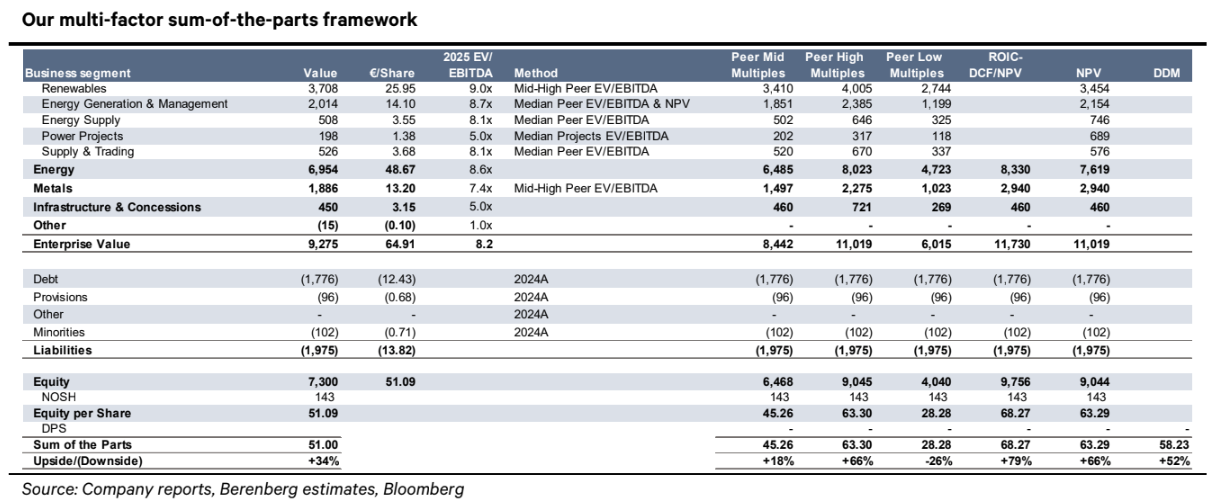

Στο πολυσέλιδο report του οίκου, που για πρώτη φορά ίσως αναλαμβάνουν την κάλυψη του τίτλου ταυτόχρονα δύο ομάδες, τόσο από την ενέργεια όσο και από τα μέταλλα, προβλέπουν ότι σε ένα θετικό σενάριο για τη μετοχή, η δίκαιη τιμή ανεβαίνει στα 68,3 ευρώ (+77%).

Το πιο σημαντικό στοιχείο για τη Μetlen Energy & Metals είναι η προσαρμογή των ολοκληρωμένων τμημάτων μετάλλων και ενέργειας που ταιριάζουν «σαν γάντι». Μεμονωμένα, και τα δύο τμήματα είναι αποτελεσματικά και καλά τοποθετημένα, μαζί όμως, αποτελούν τη βάση ενός επιχειρηματικό μοντέλου που παράγει συνέργειες με τον πλέον φυσικό τρόπο.

Τα σημεία που ξεχωρίζουν οι αναλυτές της Berenberg είναι τέσσερα και αξίζουν να επισημανθούν.

1) Αρμονικός συνδυασμός

Η Metlen εμφανίζει πολλαπλές συνέργειες και πλεονεκτήματα κόστους στα τμήματα ενέργειας και μετάλλων, με χαμηλή ένταση άνθρακα, υψηλή απόδοση και ευελιξία, στοιχεία που στηρίζουν τα πλεονεκτήματα της θερμικής ενέργειας.

Ο τομέας των μετάλλων είναι παγκόσμιος ηγέτης σε όρους κόστους, επωφελούμενος από τα πλεονεκτήματα στην ευελιξία παραγωγής και προμήθειας ενέργειας χαμηλού κόστους από την ίδια τη Μetlen και επωφελείται από την εγγύτητα των ορυχείων της, καθώς και από το επιτόπιο διυλιστήριο αλουμίνας και το λιμάνι της.

Όλοι αυτοί οι παράγοντες σε συνδυασμό συμβάλλουν στη διατήρηση του χαμηλού κόστους. Επιπλέον, η εμπειρία, η τεχνογνωσία, η εξειδίκευση και οι οικονομικοί πόροι υποστηρίζουν την ενέργεια, την (αυτοχρηματοδοτούμενη) ανάπτυξη ανανεώσιμων πηγών ενέργειας και την ανάπτυξη υποδομών σε άλλες αγορές.

Ο τομέας της ενέργειας είναι φτιαγμένος για να επωφεληθεί από τις υψηλές και ευμετάβλητες τιμές ενέργειας (π.χ. ενέργεια, φυσικό αέριο και άνθρακα), ενώ ο τομέας των μετάλλων να εκμεταλλευτεί τα οφέλη των χαμηλών τιμών, λειτουργώντας ουσιαστικά ως εικονική ή οικονομική μπαταρία.

2) Τα πλεονεκτήματα της ενέργειας

Ο ολοκληρωμένος τομέας ενέργειας αντλεί από διάφορες καλά οργανωμένες συνέργειες και ανταγωνιστικά πλεονεκτήματα, τα οποία ωφελούν τόσο τον τομέα όσο και τον ευρύτερο όμιλο.

Η υψηλή θερμική απόδοση και η χαμηλή ένταση άνθρακα βοηθούν στη θέση της παραγωγής του ομίλου με καύση φυσικού αερίου. Κατά συνέπεια, το χαμηλό οριακό κόστος σημαίνει σταθερά καλύτερα περιθώρια παραγωγής και δυνατότητα να επωφεληθεί από τις υψηλότερες τιμές φυσικού αερίου και άνθρακα.

Τα περιθώρια κέρδους υποστηρίζονται επίσης από τις εμπορικές δραστηριότητες του ομίλου και την τεχνογνωσία στον τομέα των προμηθειών. Επιπλέον, η ευελιξία (ανταπόκριση) των θερμικών μονάδων του ομίλου παραγωγής σημαίνει ότι υπάρχει ικανότητα βελτιστοποίησης στην παραγωγή, προκειμένου να εκμεταλλευτεί τις υψηλές τιμές και να αποφύγει τις χαμηλές τιμές.

Αυτή η ευελιξία επιτρέπει επίσης στον όμιλο να επωφεληθεί από την αυξανόμενη ζήτηση ενέργειας από τις γειτονικές αγορές της νοτιοανατολικής Ευρώπης. Σε συνδυασμό με την αυξανόμενη παραγωγή ανανεώσιμων πηγών ενέργειας του ίδιου του ομίλου, το χαμηλό κόστος της Μetlen και η ευέλικτη παραγωγή ενέργειας μπορεί να διατηρήσει χαμηλότερο κόστος για τη γειτονική επιχείρηση μετάλλων.

Η εμπειρία και γνώση είναι επίσης εξαγώγιμες, υποστηρίζοντας παγκόσμια τη δραστηριότητα EPC και τις ΑΠΕ. Η ανάπτυξη της δικής της επιχειρησιακής δυναμικότητας ΑΠΕ συμπληρώνεται από την αυτοχρηματοδοτούμενη ανάπτυξη περιουσιακών στοιχείων προς διάθεση, μέσω του μοντέλου εναλλαγής περιουσιακών στοιχείων του ομίλου.

3) Μέταλλα και ενέργεια ταιριάζουν «σαν γάντι»

Ο δεύτερος βασικός πυλώνας της Μetlen είναι η ολοκληρωμένη επιχείρηση μετάλλων, με επίκεντρο το Αλουμίνιο της Ελλάδος.

Ένα βασικό θετικό στοιχείο είναι ότι αποτελεί μια ολοκληρωμένη επιχείρηση (δηλαδή έχει τη δική της προμήθεια βωξίτη και αλουμίνας, ελαχιστοποιώντας τους κινδύνους λειτουργίας και περιθωρίων, καθώς και ότι έχει μεγάλη ποσότητα αλουμίνας).

Το βασικό πλεονέκτημα, ότι βρίσκεται στον ίδιο χώρο με δύο από τα πιο αποδοτικά εργοστάσια παραγωγής συνδυασμένου κύκλου ενέργειας του ομίλου, παρέχοντας ασφάλεια ισχύος και θερμότητας, εφοδιασμού και έναν εγγυημένο πελάτη για την ενεργειακή της δραστηριότητα και εξασφαλίζοντας ότι το κόστος της παραγωγής είναι χαμηλό.

Η Μetlen μπορεί επίσης να βελτιστοποιήσει τη δική της παραγωγή ενέργειας και την προμήθεια ενέργειας για τα μέταλλα αποτελεσματικά, μετατρέποντας το τμήμα σε μια οικονομική μπαταρία για την αποθήκευση της αξίας της ευελιξίας του ομίλου όταν επικρατούν χαμηλές τιμές.

Ο όμιλος βρίσκεται σε διαδικασία επέκτασης της δυναμικότητας βωξίτη και αλουμίνας (με τη χρήση επιδοτήσεων από την ΕΕ) και θα ξεκινήσει την παραγωγή του κρίσιμου ορυκτού, του γαλλίου, παράγοντας αρκετό για να παρέχει στην Ευρώπη ασφάλεια εφοδιασμού και να καταργήσει κάθε εξάρτηση από την Κίνα.

Τέλος, αυτή η κερδοφόρα επιχείρηση παράγει ελκυστικές ταμειακές ροές, οι οποίες στη συνέχεια χρηματοδοτούν περαιτέρω την ανάπτυξη εντός του ομίλου (όπως στις ανανεώσιμες πηγές ενέργειας), ενώ παρέχει επίσης ταμειακές ροές για μερίσματα.

4) Η αποτίμηση είναι πολύ χαμηλή, προσφέροντας υψηλά περιθώρια ανόδου

Κατά την άποψη των αναλυτών της Berenberg, η αξία του μοναδικού επιχειρηματικού μοντέλου της Μetlen δεν αντικατοπτρίζεται στην τρέχουσα τιμή της μετοχής της.

Λαμβάνοντας υπόψη τους σχετικούς πολλαπλασιαστές των ομότιμων εταιρειών του ομίλου στα μέταλλα, την παραγωγή και προμήθεια ενέργειας, ανανεώσιμες πηγές ενέργειας και EPC, καθώς και τις προεξοφλημένες ταμειακές ροές κάθε επιχείρησης, αποτιμά τον όμιλο στα 51 ευρώ ανά μετοχή.

H αποτίμηση σε όρους προεξόφλησης ταμειακών ροών (DCF) δίνει δίκαιη τιμή τα 68,3 ευρώ. Οι βιώσιμες συνέργειες που υπάρχουν μεταξύ της παραγωγής ενέργειας, τις ανανεώσιμες πηγές ενέργειας και τις επιχειρήσεις μετάλλων, καθώς και η αντίστοιχη ανάπτυξη δικαιολογεί πολλαπλασιαστές αποτίμησης σε όρους EV/EBITDA στο ανώτερο εύρος των ομοειδών εταιρειών.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς