Ο Γενικός Δείκτης του Χ.Α. ξεκίνησε και φέτος -για τέταρτη συνεχόμενη χρονιά- την ανοδική πορεία του με το κλίμα να διατηρείται θερμό και τους επενδυτές να αισιοδοξούν για το μέλλον. Οι αναλυτές με τη σειρά τους έρχονται να διαμηνύσουν πως οι ελληνικοί τίτλοι είναι υποτιμημένοι και πως θα μπορούσαν να αποφέρουν σημαντικές αποδόσεις σε μεσομακροπρόθεσμη βάση, σε περίπτωση που δεν προκύψει κάποια απρόβλεπτη κατάσταση στο διεθνές σκηνικό.

Από την άλλη πλευρά, κανείς δεν μπορεί να αγνοήσει τους σοβαρούς παράγοντες αβεβαιότητας που χαρακτηρίζουν τόσο την αμερικανική όσο και την ευρωπαϊκή οικονομία. Ωστόσο, αν και όλοι αντιλαμβάνονται πως οι αγορές λειτουργούν ως συγκοινωνούντα δοχεία, αρκετοί αναλυτές υποστηρίζουν πως σε περίπτωση κάποιας χρηματιστηριακής κρίσης, η Ευρώπη διαθέτει ισχυρότερες άμυνες από τις ΗΠΑ και η Ελλάδα ισχυρότερη άμυνα από την Ευρώπη. Όλα αυτά, βέβαια, θα πρέπει να αποδειχτούν και στην πράξη.

To κλίμα στο Χρηματιστήριο της Αθήνας παραμένει θερμό, με τον Γενικό Δείκτη να ανεβαίνει τον Ιανουάριο και να κλείνει ουσιαστικά σε υψηλό 165 μηνών, με τον όγκο των συναλλαγών να διατηρείται σε υψηλά επίπεδα, με βροχή από εξαγορές να τονώνουν το ενδιαφέρον, με τη δημόσια εγγραφή της Alter Ego να υπερκαλύπτεται 11,9 φορές, με τον όμιλο Φάις να προγραμματίζει την είσοδό του στο Χ.Α., με άλλες εταιρείες να κινούνται προς αυτή την κατεύθυνση και με την Attica Group να δρομολογεί placement για αύξηση του free float.

Οι αναλυτές κάθε άλλο παρά ως «φούσκα» χαρακτηρίζουν την τρέχουσα κατάσταση, θεωρώντας μάλιστα τις ελληνικές μετοχές υποτιμημένες.

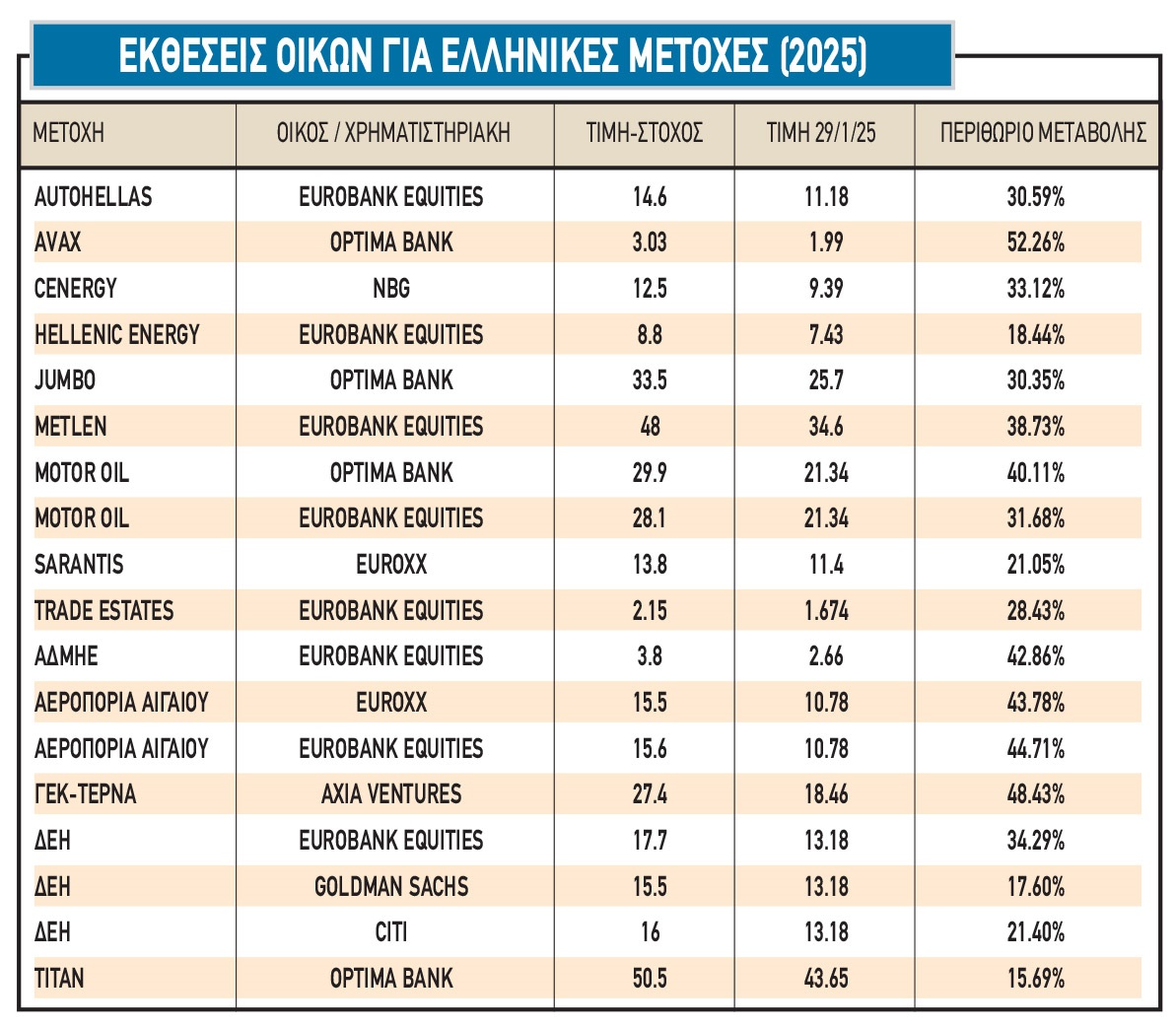

Ειδικότερα, μέσα στον Ιανουάριο είδαν το φως της δημοσιότητας 18 εκθέσεις γνωστών ελληνικών και ξένων οίκων για 14 μη τραπεζικές εισηγμένες του Χ.Α. (βλέπε στοιχεία σχετικού πίνακα), σύμφωνα με τις οποίες οι τιμές-στόχοι είναι από 15% έως και 52% υψηλότερες από τις τρέχουσες τιμές των ίδιων τίτλων στο ταμπλό του Χ.Α.!

Όπως προκύπτει από τις εκθέσεις, οι εισηγμένες εταιρείες έχουν υγιείς και βελτιούμενες επιδόσεις και θα μπορούσαν να αποφέρουν σημαντικά κέρδη στους κατόχους τους σε μεσομακροπρόθεσμη βάση, υπό την προϋπόθεση πως δεν θα δούμε κάποια μεγάλη αλλαγή στο εξωτερικό περιβάλλον.

Θετικές είναι οι εκτιμήσεις των αναλυτών και για τις τραπεζικές μετοχές, όπου παρά την προβλεπόμενη μειωμένη φέτος κερδοφορία τους, εκτιμάται ότι οι χρηματιστηριακοί δείκτες θα διατηρηθούν σε ελκυστικά επίπεδα και πως οι επιδόσεις τους -αν και χαμηλότερες- θα είναι ποιοτικότερες και περισσότερο υποσχόμενες για το μέλλον.

Αποτιμήσεις και deals

Προς την ίδια κατεύθυνση, όμως, κινούνται και τα τιμήματα που καταβάλλονται στα επιχειρηματικά deals, τα οποία βλέπουν το φως της δημοσιότητας. Για παράδειγμα, όπως έγινε πέρσι με τις περιπτώσεις των Epsilon Net και της Entersoft στην πληροφορική, μέσα στον φετινό Ιανουάριο είδαμε -μεταξύ άλλων- τους όρους πώλησης της HHG να «πριμοδοτούν» τη μετοχή του Ιατρικού Αθηνών, ή τη δημόσια πρόταση στον ΟΛΘ να οδηγεί σε μεγάλη άνοδο τη μετοχή, αλλά παράλληλα να θεωρείται «χαμηλή» από την αγορά.

Η ανακοίνωση της Metlen ότι θα επενδύσει στο γάλλιο και οι κινήσεις των ενεργειακών «παικτών» (ΔΕΗ, Motor Oil, Hellenic Energy) σε ένα ταχύτατα μεταβαλλόμενο περιβάλλον, δημιουργούν νέες επιχειρηματικές προοπτικές και αυτό αντανακλάται στο ταμπλό του ΧΑ.

Ένα άλλο χαρακτηριστικό παράδειγμα είναι αυτό της τσιμεντοβιομηχανίας Titan. Παρότι ο τίτλος μέσα σε μόλις 12 μήνες εκτινάχθηκε από τα 23 στα 43 ευρώ, διαπραγματεύεται με δείκτη P/E μόλις στο 11,5 με βάση τα περυσινά κέρδη και με μια μερισματική απόδοση 2%, όταν μετά την είσοδο της αμερικανικής θυγατρικής της στο χρηματιστήριο της Νέας Υόρκης ο δείκτης καθαρού χρέους προς EBITDA θα είναι χαμηλότερος από το 0,5.

Επίσης, με βάση το εύρος της τιμής της Titan America, προκύπτει πως ο υπόλοιπος εκτός της αμερικανικής θυγατρικής του όμιλος -παραγωγικές εγκαταστάσεις σε Ελλάδα, Βαλκάνια, Αίγυπτο, Τουρκία, Βραζιλία- αποτιμάται μεταξύ 650 εκατ. και 1,15 δισ. ευρώ.

Περιορισμένη συμμετοχή Ελλήνων

H ουσία είναι πως μετά από τρία χρόνια ανόδου για τοn Γενικό Δείκτη του Χ.Α., το 2025 ξεκίνησε με θετικούς οιωνούς, αλλά με πολύ περιορισμένη συμμετοχή των Ελλήνων επενδυτών στα κέρδη που έχουν σημειωθεί.

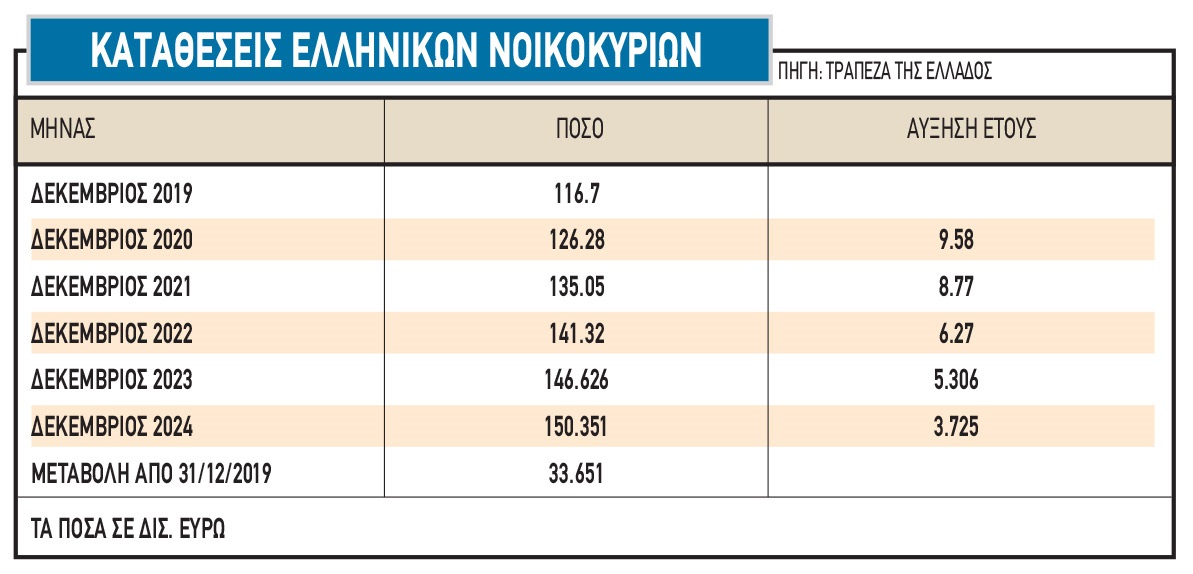

Χαρακτηριστικό είναι ότι κατά την τελευταία πενταετία όπου οι τραπεζικές καταθέσεις των ελληνικών νοικοκυριών έχουν αυξηθεί κατά 33,65 δισ. ευρώ (βλέπε στοιχεία σχετικού πίνακα), ενώ παράλληλα έχουν τοποθετηθεί γύρω ή και πάνω από 20 δισ. σε Ομολογιακά Αμοιβαία Κεφάλαια, Έντοκα Γραμμάτια του Ελληνικού Δημοσίου και κρυπτονομίσματα, το «φρέσκο» εγχώριο χρήμα που τοποθετήθηκε στο Χ.Α. ήταν πολύ περιορισμένο.

Προκλήσεις και άμυνες

Προκλήσεις και άμυνες

Τι, όμως, θα μπορούσε να χαλάσει το καλό κλίμα στο Χρηματιστήριο της Αθήνας; Η αλήθεια είναι πως οι αναλυτές δεν φοβούνται κάποια εξέλιξη εντός των συνόρων, αλλά αντίθετα κάποια, ή κάποιες, αρνητικές εξελίξεις προερχόμενες από το εξωτερικό. Και αυτό γιατί πέρα από τα γνωστά γεωπολιτικά ζητήματα, ζητούμενο αποτελούν τόσο οι επιπτώσεις που θα έχει η εκλογή Τραμπ στην ευρωπαϊκή οικονομία όσο και τα ζητήματα πολιτικής σταθερότητας στις δύο ισχυρότερες οικονομίες της Γηραιάς ηπείρου, τη Γαλλία και τη Γερμανία.

Παρό,τι οι αγορές δείχνουν να πιστεύουν στις εξαγγελίες του Ντόναλντ Τραμπ για την οικονομία (με ό,τι αυτό σημαίνει για τις τιμές των μετοχών σε ΗΠΑ και Ευρώπη), πολλοί είναι οι οικονομολόγοι που φοβούνται ότι το μείγμα πολιτικής που θα ακολουθηθεί, ενδεχομένως να αποδειχτεί και καταστροφικό.

Μια πολιτική αυξημένων κρατικών επενδύσεων, μειωμένων φορολογιών και επιβολής δασμών θα μπορούσε να ανεβάσει τον πληθωρισμό και να διατηρήσει στα τρέχοντα υψηλά επίπεδα τα αμερικανικά επιτόκια, με αποτέλεσμα την ακόμη πιο ταχεία διόγκωση του αμερικανικού δημόσιου και ιδιωτικού χρέους, που έχουν ήδη αρχίσει να κινούνται σε επικίνδυνα επίπεδα.

Δεν είναι τυχαίο, άλλωστε, πως η Fed απέφυγε αυτή την εβδομάδα να μειώσει τα αμερικανικά επιτόκια, με τον διοικητή Τζερόμ Πάουελ να κρατά κλειστά τα χαρτιά του για το μέλλον, δηλώνοντας μάλιστα πως η κεντρική τράπεζα δεν βιάζεται να προσαρμόσει τη νομισματική της πολιτική («αν η κεντρική τράπεζα κινηθεί πολύ γρήγορα στη μείωση επιτοκίων μπορεί να υπονομεύσει την πρόοδο στην υποχώρηση του πληθωρισμού, ενώ αν κινηθεί πολύ αργά, μπορεί να αποδυναμώσει την αγορά εργασίας»).

Σε ό,τι αφορά την Ευρώπη, κινδυνεύει εν μέσω επιβολής δασμών και αυξημένων δαπανών για πολεμικούς εξοπλισμούς να περάσει αρκετά ακόμη χρόνια οικονομικής στασιμότητας και μειωμένης ανταγωνιστικότητας, χωρίς να παραγνωρίζεται ο κίνδυνος μιας αναζωπύρωσης του ενεργειακού κόστους μέσα στο 2025

Από την άλλη πλευρά, αρκετοί είναι οι αναλυτές οι οποίοι θεωρούν πως σε αντίθεση με το παρελθόν, όπου «φτερνιζόταν η Αμερική και κρύωνε η Ευρώπη», αυτή τη φορά τα πράγματα θα μπορούσαν να εξελιχθούν διαφορετικά. Δηλαδή μια ενδεχόμενη μεγάλη πτώση στον τεχνολογικό κλάδο των ΗΠΑ θα μπορούσε να μην επηρεάσει σημαντικά το υπόλοιπο ταμπλό του NYSE, ή μια μεγάλη πτώση του αμερικανικού δείκτη S&P 500 θα μπορούσε να συνδυαστεί από μια σαφώς μικρότερη υποχώρηση των ευρωπαϊκών χρηματιστηρίων κ.λπ.

«Δεν είμαι καθόλου βέβαιος ότι σε περίπτωση μιας πτωτικής πορείας των διεθνών κεφαλαιαγορών, αυτή θα λάβει τις ίδιες διαστάσεις και στις δύο όχθες του Ατλαντικού. Οι αγορές πλέον είναι ώριμες, γνωρίζουν και θα μπορέσουν να σταθμίσουν τα πράγματα αναλόγως», αναφέρεται χαρακτηριστικά

Οι ίδιοι κύκλοι αναφέρονται ενδεικτικά στην υπόθεση της κινεζικής DeepSeek, η οποία μπορεί μεν να προκάλεσε έντονες αναταράξεις στους μεγάλους τεχνολογικούς ομίλους των ΗΠΑ και στις τιμές των μετοχών τους στο Χρηματιστήριο της Νέας Υόρκης, ωστόσο από την όλη υπόθεση το Χ.Α. ούτε που… έβρεξε τα πόδια του.

Για πολλούς η εξέλιξη αυτή φαντάζει αυτονόητη, για τον λόγο ότι οι εγχώριες εταιρείες πληροφορικής δεν επηρεάζονται στο παραμικρό από τη συγκεκριμένη εξέλιξη, ούτε έχουν επενδύσει δισεκατομμύρια ευρώ στην Τεχνητή Νοημοσύνη. Αντίθετα, αυτή την περίοδο έχουν πολύ μεγάλα ανεκτέλεστα υπόλοιπα υπογεγραμμένων συμβάσεων και βλέπουν τη ζήτηση από τον δημόσιο και τον ιδιωτικό τομέα να κινείται σε πρωτόγνωρα υψηλά επίπεδα.

Από την άλλη πλευρά, όμως, αρκετοί είναι εκείνοι που διαβάζουν κάπως διαφορετικά την όλη εξέλιξη: ότι σε αντίθεση με το παρελθόν όπου οποιαδήποτε αρνητικό γεγονός αρκούσε για να βυθίσει τα ευρωπαϊκά (και πόσο μάλλον το ελληνικό) χρηματιστήρια, αυτή τη φορά τα πράγματα εξελίχθηκαν διαφορετικά, με τις αγορές να αποδίδουν «τα του Καίσαρος τω Καίσαρι».

Χρηματιστηριακός αναλυτής, μάλιστα, μιλώντας στο Euro2day.gr δεν έκρυψε την ικανοποίησή του: «Αν οι αγορές έχουν μάθει να ξεχωρίζουν καταστάσεις, τότε αυτό μεταφράζεται και σε μια άμυνα των ελληνικών μετοχών απέναντι στις προκλήσεις που αντιμετωπίζει αυτή την περίοδο η Ευρώπη.

Για παράδειγμα, η Ελλάδα θα πληγεί λιγότερο από τα άλλα κράτη της Γηραιάς ηπείρου σε περίπτωση επιβολής δασμών από τις ΗΠΑ. Η Ελλάδα επίσης έχει ως στήριγμα για την επόμενη τριετία τα κονδύλια του Ταμείου Ανάκαμψης, οπότε είναι σε θέση να επιδείξει πολύ ισχυρότερες άμυνες σε μια ενδεχόμενη ύφεση που θα πλήξει τον ευρωπαϊκό Βορρά. Αλλά και η Ευρώπη με τη σειρά της έχει χαμηλότερο πληθωρισμό από τις ΗΠΑ, υγιέστερο τραπεζικό σύστημα, περισσότερους λόγους να αποκλιμακώσει τα επιτόκιά της, μικρότερους δείκτες χρέους και πολύ χαμηλότερη έκθεση στο ρίσκο της Τεχνητής Νοημοσύνης».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία