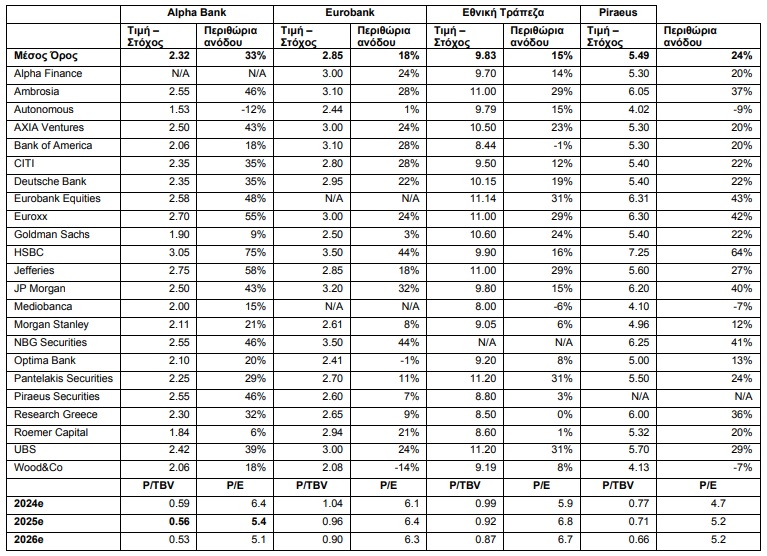

Σειρά επενδυτικών οίκων έχουν ήδη προχωρήσει σε αναβαθμίσεις της τιμής-στόχου της Alpha Bank, με τελευταία την HSBC, η οποία έθεσε τη νέα τιμή-στόχο στα 3,05 ευρώ, δίνοντας περιθώριο ανόδου +75% από τα σημερινά επίπεδα της μετοχής.

Όπως επισημαίνουν πηγές της τράπεζας, οι διεθνείς οίκοι υπογραμμίζουν ότι η αποτίμηση της μετοχής παραμένει ιδιαίτερα ελκυστική, σημειώνοντας ότι η ανθεκτικότητα του Kαθαρού Eσόδου Tόκων της λόγω της χαμηλότερης δυνητικής πίεσης (interest sensitivity) από την πτώση των επιτοκίων, σε συνδυασμό με την ισχυρή ανάπτυξη του δανειακού της χαρτοφυλακίου, την επιταχυνόμενη δυναμική των εσόδων προμηθειών και τα αναμενόμενα οφέλη από τη συνεργασία με τη UniCredit, αναμένεται να οδηγήσουν σε αύξηση κερδών και ισχυρή δημιουργία κεφαλαίων για τη διανομή υψηλότερων μερισμάτων προς τους μετόχους.

Παρά το πρόσφατο ράλι της μετοχής της Alpha Βank συνεχίζει να διατηρεί μακράν το μεγαλύτερο upside μεταξύ των ελληνικών τραπεζών. Ειδικότερα, σε σύνολο 23 αναλυτών που παρακολουθούν τη μετοχή, η μέση τιμή-στόχος για την Alpha Βank αυξήθηκε σε 2,32 ευρώ, με το μέσο περιθώριο ανόδου (upside) να διαμορφώνεται στο 33%.

Επιπλέον, η αποτίμηση της μετοχής σε όρους ενσώματης λογιστικής αξίας (P/BV) διαμορφώνεται στο 0,56, έναντι 0,96 και 0,92 φορές για τις ΕΤΕ και Eurobank.

Συγκεκριμένα, σύμφωνα με τις ίδιες πηγές, οι αναλυτές θέτουν τις εξής τιμές-στόχους και αποτίμηση με βάση τις εκτιμήσεις του 2025:

- Alpha Βank: Μέση Τιμή-στόχος 2,32 ευρώ, με 33% μέσο περιθώριο ανόδου και P/BV 0,56x

- Eurobank: Μέση Τιμή-στόχος 2,85 ευρώ, με 18% μέσο περιθώριο ανόδου και P/BV 0,96x

- Εθνική: Μέση Τιμή-στόχος 9,83 ευρώ, με 15% μέσο περιθώριο ανόδου και P/BV 0,92x

- Πειραιώς: Μέση Τιμή-στόχος 5,49 ευρώ, με 24% μέσο περιθώριο ανόδου και P/BV 0,71x

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία