Η Morgan Stanley επιλέγει τις μετοχές των Alpha Bank και Eurobank για το 2025 ενώ επισημαίνει ότι οι ελληνικές τράπεζες ήταν το προτιμώμενο επενδυτικό στόρι εντός των τραπεζών της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) κατά το μεγαλύτερο μέρος του 2024.

Στο report δεν αναφέρει ρητώς τις τιμές-στόχους αλλά στην πιο πρόσφατη έκθεσή της για τις ελληνικές τραπεζικές μετοχές είχε θέσει την τιμή-στόχο της Εθνικής Τράπεζας στα 9,05 ευρώ, της Τράπεζας Πειραιώς στα 4,96 ευρώ, της Eurobank στα 2,61 ευρώ και της Αlpha Bank στα 2,11 ευρώ.

«Διατηρήσαμε τις αξιολογήσεις υπεραπόδοσης έναντι της αγοράς για τις τέσσερις ελληνικές τράπεζες μέχρι τον Νοέμβριο πέρυσι, αλλά με τους οικονομολόγους μας να αναμένουν ταχύτερες μειώσεις επιτοκίων και ένα τελικό επιτόκιο της ΕΚΤ στο 1% ήδη από το 2026, έχουμε γίνει πιο επιλεκτικοί. Για τις αρχές του 2025, η Eurobank και η Αlpha Bank αποτελούν τις δύο επιλογές μας με αξιολογήσεις overweight, ενώ για τις μετοχές της Εθνικής Τράπεζας και της Τράπεζας Πειραιώς οι αξιολογήσεις είναι πλέον ίσης απόδοσης με την αγορά (equal-weight)», εξηγεί ο αμερικανικός οίκος.

Η μετοχή της Αlpha Bank είναι διαπραγματεύσιμη με δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) στις 0,5 φορές το 2026, επιτυγχάνοντας μια αποδοτικότητα ενσώματων ιδίων κεφαλαίων RoTE στο 10,6%, συνδυασμένα μια μέση μερισματική απόδοση 9,7% για την περίοδο 2024-2026. Το χαρτοφυλάκιο αντιστάθμισης που έχει διαμορφώσει η διοίκηση της Αlpha Bank θα πρέπει να μετριάσει τα πλήγματα στα καθαρά έσοδα από τόκους. Η τράπεζα, επίσης, είναι σε καλή θέση για να υπερασπιστεί τα περιθώρια κέρδους της σε ένα περιβάλλον μείωσης των επιτοκίων.

Για τη μετοχή της Eurobank υπάρχουν σημαντικά περιθώρια ανόδου από την κεφαλαιακή ανάπτυξη που προέρχεται από την ανόργανη ανάπτυξη αλλά και τις συνέργειες από την ενσωμάτωση της Ελληνικής Τράπεζας στην Κύπρο και την υψηλότερη ανθεκτικότητα των κερδών σε σύγκριση με την Πειραιώς και την Εθνική Τράπεζα.

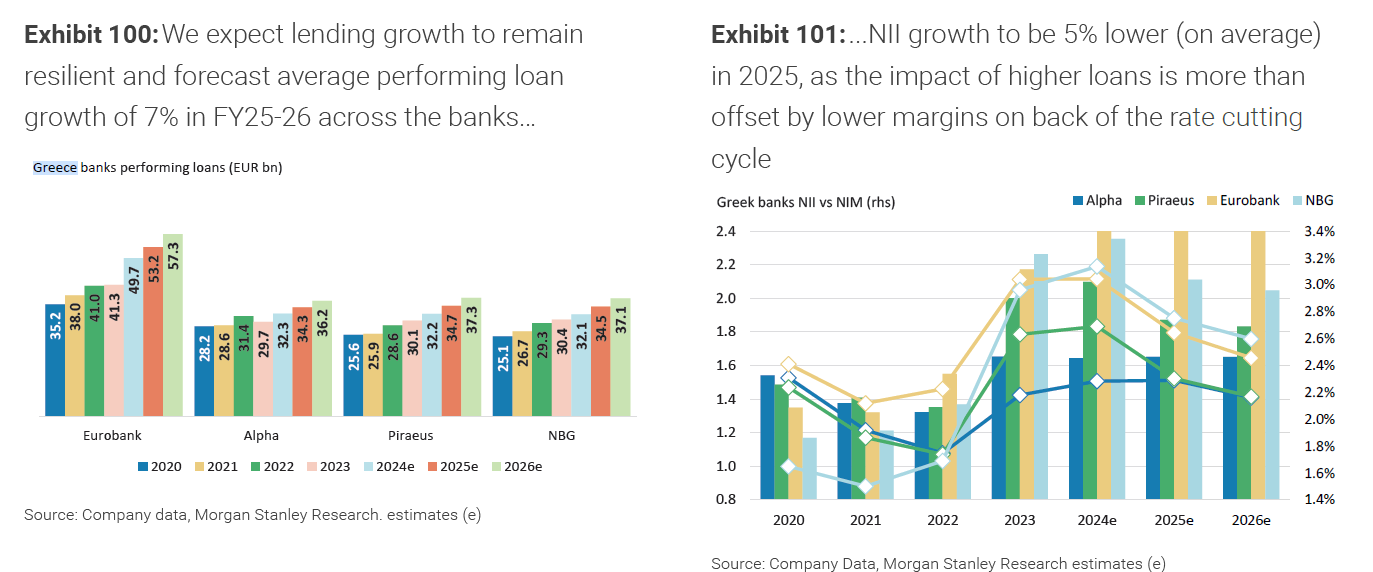

Ο αμερικανικός οίκος επισημαίνει ότι η αύξηση των δανείων θα παραμείνει ανθεκτική και προβλέπει ότι ο μέσος όρος των εξυπηρετούμενων δανείων θα καταγράψει αύξηση της τάξης του 7% τα έτη 2025-2026 σε όλες τις τράπεζες. Η αύξηση του καθαρού εσόδου από τόκους θα είναι 5% χαμηλότερη (κατά μέσο όρο) το 2025, καθώς ο αντίκτυπος των υψηλότερων δανείων αντισταθμίζεται από τα χαμηλότερα περιθώρια κέρδους λόγω της μείωσης των επιτοκίων.

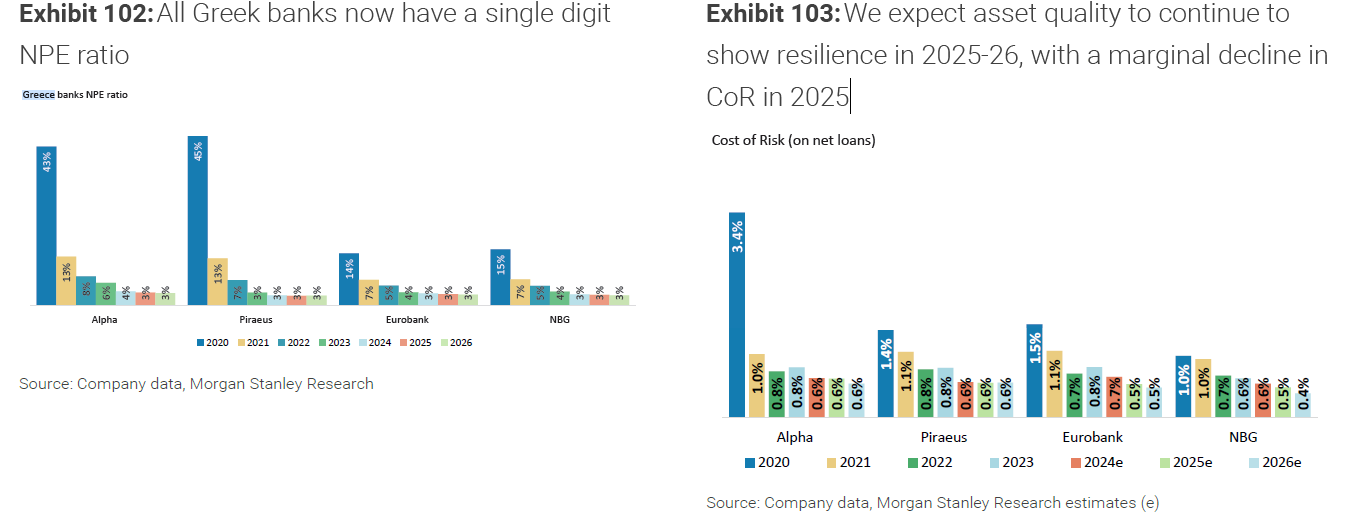

Η ποιότητα του ενεργητικού θα συνεχίσει να δείχνει ανθεκτικότητα το 2025-2026, με οριακή μείωση των CoR το 2025, ενώ οι μερισματικές αποδόσεις για τις ελληνικές τράπεζες παραμένουν ελκυστικές, καθώς οι τράπεζες αυξάνουν τις μερισματικές τους πληρωμές, με την αποδοτικότητα των δεικτών RοTE να σημειώνουν κάποια συμπίεση το 2025, καθώς τα επιτόκια ομαλοποιούνται.

«Η ισχυρή μακροοικονομική προοπτική, με αύξηση του ΑΕΠ στην Ελλάδα κατά 2,2% έως 1,8% την περίοδο του 2025 και 2026 έναντι 1% έως 1,1% στην Ευρωζώνη βοηθάει τις ελληνικές τράπεζες. Η δυναμική αύξηση των χορηγήσεων, υποστηριζόμενη από τα κεφάλαια του ευρωπαϊκού μηχανισμού RRF, την ανάκαμψη των επενδύσεων και τα ισχυρά μακροοικονομικά μεγέθη, θα συνεχιστεί με μέση αύξηση 7% την περίοδο 2024-2026.

Αν και η αύξηση στα καθαρά έσοδα από τόκους αναμένεται να είναι αργή το 2025, καθώς αρχίζει ο κύκλος μείωσης των επιτοκίων από την ΕΚΤ, η βάση είναι υψηλότερη, δεδομένης της σταθερής επέκτασης του περιθωρίου κέρδους λόγω των χαμηλών beta καταθέσεων. Τα μη εξυπηρετούμενα δάνεια θα είναι σε μονοψήφιο ποσοστό και η ποιότητα του ενεργητικού παραμένει ανθεκτική», καταλήγει η MS.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα