Η Goldman Sachs δεν αλλάζει την ουδέτερη σύστασή της ή την προτεινόμενη τιμή-στόχο για τον Γενικό Δείκτη στις 1.475 μονάδες, με το περιθώριο μεταβολής να είναι αρνητικό σε σχέση με τα τρέχοντα επίπεδα του δείκτη.

«Προβλέπουμε μείωση 4% φέτος στα κέρδη ανά μετοχή των εταιρειών που συνθέτουν τον Γενικό Δείκτη και αύξηση 2% το 2026. Η προσδοκώμενη μερισματική απόδοση του 8% ανεβάζει τη συνολική προσδοκώμενη απόδοση του Γενικού Δείκτη σε όρους δολαρίου στο 5% και για αυτό η σύσταση είναι ουδέτερη.

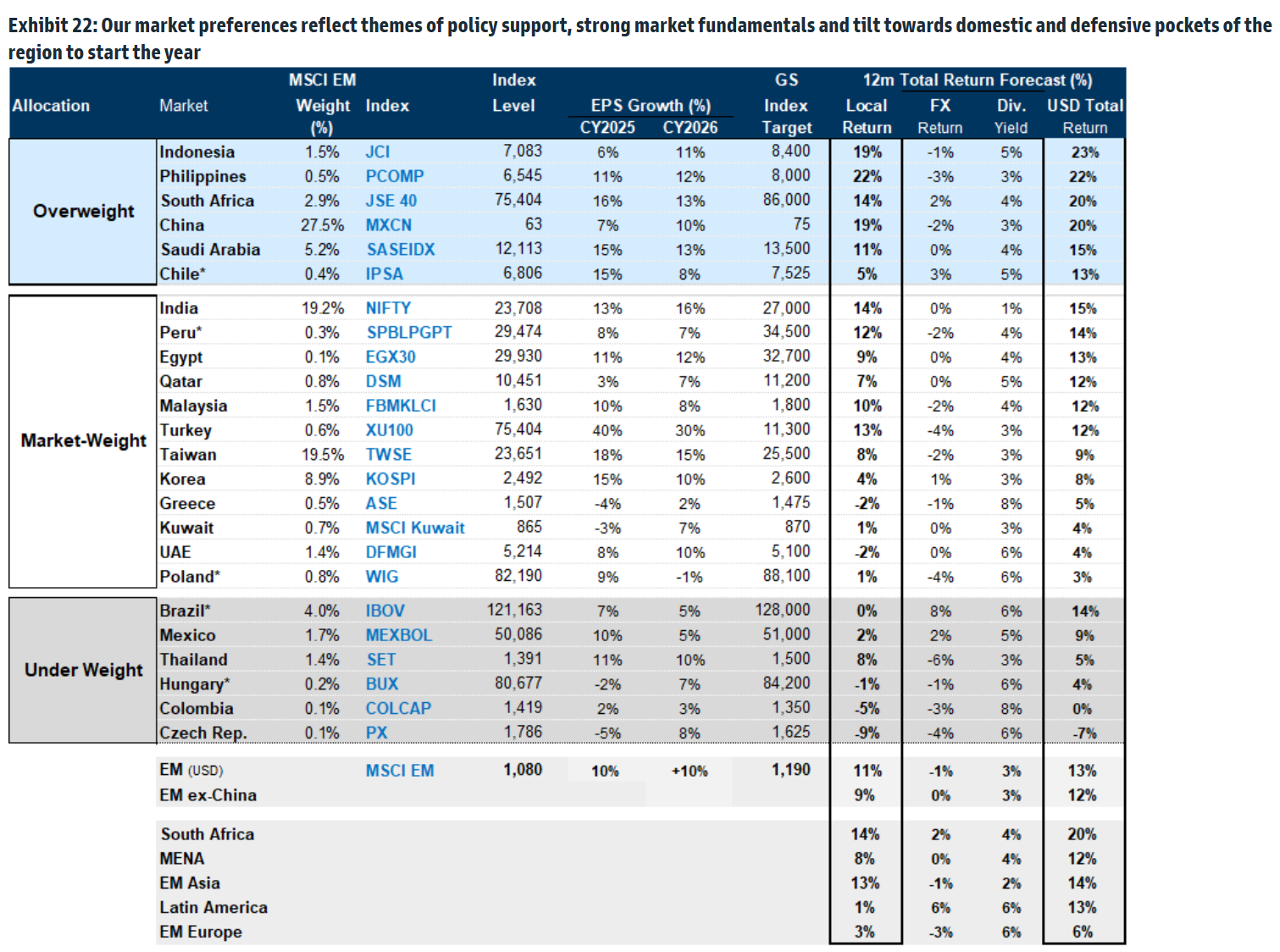

Οι αγορές με θετική σύσταση είναι η Ινδονησία με το υψηλότερο περιθώριο ανόδου στο 23%, οι Φιλιππίνες, η Νότια Αφρική, η Κίνα, η Σαουδική Αραβία και η Χιλή.

Στον αντίποδα, η Βραζιλία, το Μεξικό, η Ταϊλάνδη, η Ουγγαρία, η Κολομβία και η Τσεχία είναι οι αγορές με σύσταση υποαπόδοσης (underweight). Η σύσταση για την Ελλάδα είναι ουδέτερη, όπως και για τις χώρες Αίγυπτος, Πολωνία, Κατάρ, ΗΑΕ και Κουβέιτ.

Πώς να τοποθετηθούν οι επενδυτές

«Στηριζόμενοι στην πολιτική, στα θεμελιώδη μικροοικονομικά μεγέθη, οι προτιμήσεις μας για την αγορά συνεχίζουν να δίνουν έμφαση στη διαφοροποίηση εντός των διαφόρων περιοχών των αναδυόμενων αγορών και αντανακλούν τα θέματα της στήριξης της πολιτικής, των θεμελιωδών μεγεθών και της ανθεκτικότητας.

Παραμένουμε οverweight για τις μετοχές της Κίνας και τις εγχώριες αγορές της Ινδονησίας και των Φιλιππίνων εντός της Ασίας, της Νότιας Αφρικής και της Σαουδικής Αραβίας εντός της CEEMEA και της Χιλής στη Λατινική Αμερική. Αναβαθμίζουμε τις τουρκικές μετοχές σε marketweight λόγω της βελτίωσης των μακροοικονομικών θεμελιωδών μεγεθών, της ισχυρής ανάκαμψης των κερδών από τη συρρίκνωση το 2024, της βελτίωσης της κερδοφορίας των τραπεζών από την έναρξη του κύκλου μείωσης των επιτοκίων τον Δεκέμβριο, των φθηνών συνολικών αποτιμήσεων και της θετικής δυναμικής λόγω της άρσης της απαγόρευσης των ανοικτών πωλήσεων από τον Ιανουάριο του τρέχοντος έτους.

Όσον αφορά τις μετοχικές ιδέες, συνεχίζουμε να προτιμούμε τις ποιοτικές εταιρείες με υψηλή ορατότητα κερδών και ισχυρούς ισολογισμούς, καθώς και τις μετοχές που επωφελούνται από τα επιτόκια και προσφέρουν ισχυρή αύξηση κερδών, σε αγορές με περαιτέρω περιθώρια μείωσης των επιτοκίων το 2025», επισημαίνει ο αμερικανικός οίκος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς